Probablemente este tema sea el más importante en la discusión económica en 2013, no sólo porque afecta el bolsillo y los intereses de muchos, sino porque tiene repercusiones varias (por ejemplo, sobre la competitividad) y porque las “recetas” para atacar el problema no son coincidentes.

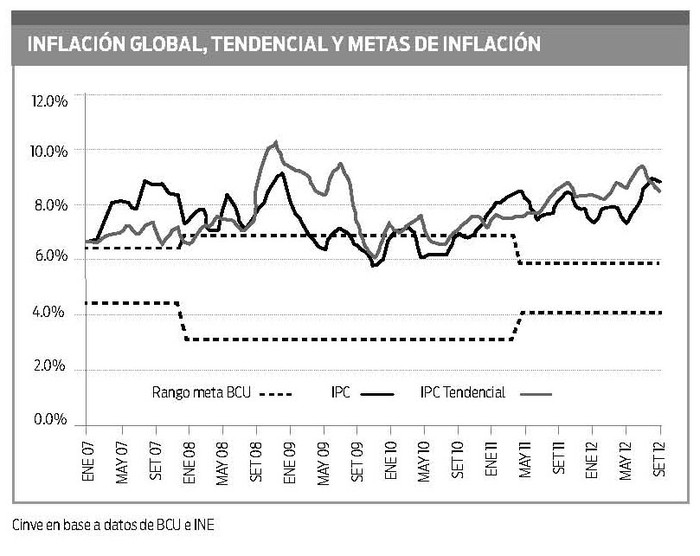

El informe de la consultora Cinve plantea que hay al menos dos elementos a destacar sobre el proceso inflacionario de los últimos años en Uruguay. Por un lado, el desvío de la inflación por encima del objetivo del Banco Central del Uruguay (BCU) (ver gráfico). Según la consultora, este hecho es particularmente relevante en el esquema de política monetaria actual, ya que “la meta inflacionaria debería ser percibida como el objetivo alcanzable en términos de estabilidad de precios”.Por el contrario, el incumplimiento sistemático lleva a un descreimiento del objetivo inflacionario y de la capacidad de la política monetaria, de la que se dice que es la más idónea a largo plazo, para encauzar la dinámica de precios.

A este respecto, el director de la Asesoría Macroeconómica, Andrés Masoller, ha sostenido que “es necesario darles tiempo” a las medidas de política monetaria, ya que si bien son “de fondo, actúan con cierto rezago”.

La falta de credibilidad se refleja en las expectativas futuras. Pero no sólo la de los agentes “especializados” consultados por el BCU todos los meses, sino la de los propios actores sociales como sindicatos y cámaras empresariales. Cinve recuerda la notoriedad que tomó el acuerdo entre las dos partes “privadas” en el sector de la bebida al negociar los ajustes salariales de cara a los próximos años. Las pautas sobre las que se dio esa discusión “internalizaban” esta falta de credibilidad sobre el objetivo inflacionario al fijar una inflación esperada en 7%, fuera del rango meta definido por el BCU.

Otro elemento destacable en los datos recientes es la evolución de la “inflación tendencial”. Este concepto hace referencia a la evolución de los precios de los productos “más estables”, aquellos que no están sujetos a shocks de oferta. Ésta ha evolucionado por encima de la inflación global, lo que, según Cinve, “da cuenta de que el núcleo central de la inflación se encuentra comprometido por fuertes presiones sobre los precios”.

La consultora señala que tener una inflación tendencial por encima de la global deja al “componente residual”, que por definición es “más errático”, como el elemento que amortiguaría las alzas de precios globales, lo cual agrega volatilidad a los precios y arriesga su estabilidad futura. Ante la ocurrencia de un shock sobre los rubros de la inflación residual (carne, frutas y verduras, combustible, entre otros), la inflación global podría incrementarse y acercarse a 9%.

Presiones varias

El nivel de la inflación actual y la persistencia de las presiones inflacionarias de origen interno y externo en 2013 hacen que Cinve estime que la inflación continuará siendo “el principal desafío macroeconómico” en los próximos meses. Destacan que si las medidas transitorias permiten reducir la inflación puntual de algún mes, “el proceso inflacionario está lejos de atenuarse y sus fundamentos continuarían haciendo mella en los incrementos de precios de los próximos meses”. La consultora “descarta” que se cumpla el objetivo inflacionario oficial en 2013 y espera que ésta “se ubique levemente por encima de 8% para fin de 2013”.

Considera que es necesario que las políticas económicas se sincronicen y “no sea la política monetaria la que cargue con los costos de reducir la inflación”. Agrega que “al final del día, de ocurrir esto último, será el tipo de cambio y la competitividad quienes asumirían los costos del combate inflacionario”. Si los distintos instrumentos no actúan coordinados para este objetivo, “el equilibrio entre competitividad y estabilidad de precios se tensionaría aún más” y se generarían distorsiones de precios relativos que dificultarían la inserción de los productos uruguayos en el exterior.

Con respecto a las presiones inflacionarias internas observadas en la evolución de los precios no transables, “sería deseable velar por cierta cautela en las próximas rondas de negociación salarial”.

Por último, establece que “no se deberían descartar nuevas medidas heterodoxas”, sobre todo si la inflación vuelve a ubicarse “cerca de 9%”. Recuerda que si bien estas medidas son transitorias y no atacan el proceso inflacionario “podrían reducir mayores incrementos en el corto plazo”. Recalca que como “no se espera una moderación significativa de las presiones inflacionarias, tanto internas como externas, sería deseable procesar los ajustes necesarios a través de la sincronización de las distintas políticas, en pos del control del proceso inflacionario” y que esto último va a depender de la firmeza y prioridad que adquiera el objetivo inflacionario.