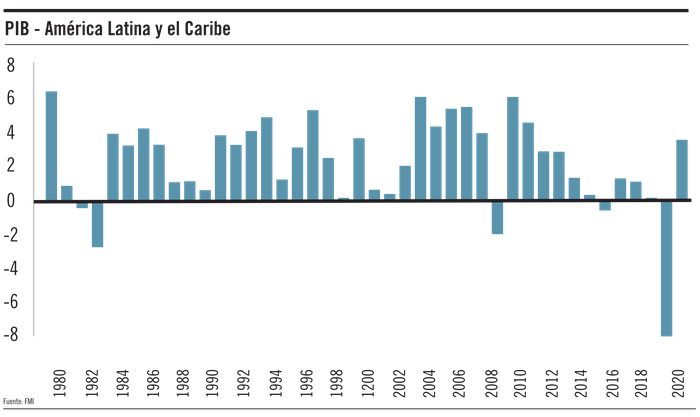

Según el Fondo Monetario Internacional (FMI), la covid-19 ha tenido un impacto comparativamente mayor en la región. Hasta fines de setiembre, la región concentraba 28% de los casos y 34% de las muertes. De acuerdo al organismo, son dos las características que están detrás de la mayor vulnerabilidad que exhibe la región en el marco de la pandemia. Por un lado, un porcentaje importante de la población desempeña actividades que demandan proximidad física: mientras que en el conjunto de economías emergentes 30% del empleo se aloja en sectores de contacto intensivo, en el caso de la región ese porcentaje asciende a 45%. Por el otro, sólo 20% de los empleos es compatible con el trabajo de forma remota (la mitad que en las economías avanzadas). Esto, sumado a los problemas preexistentes al shock y a las debilidades estructurales en términos de pobreza, desigualdad e informalidad, es lo que explica que el impacto de la pandemia sea comparativamente más elevado en relación con otras regiones. Concretamente, el FMI anticipa una contracción histórica del PIB en 2020, que se ubicaría en torno a 8,1% (el PIB mundial caería 4,4% este año y el del conjunto de emergentes 3,3%).

Esta caída esconde diferencias marcadas entre países. Entre los países menos golpeados por la crisis se encuentran Paraguay (-4%) y Uruguay (-4,5%). Del otro lado, excluyendo a Venezuela (que caería 25%), los retrocesos más grandes son el de Perú (-13,9%) y el de Argentina (-11,8%).

Para 2021, las proyecciones del FMI marcan un rebote de la actividad del orden de 3,6%. Sin embargo, esa dinámica no sería suficiente para retornar a los niveles de actividad previos a la pandemia. En la mayoría de las economías, esto recién ocurriría en 2023. Si se considera el PIB en términos per cápita, el retorno a los niveles de 2019 tardaría todavía más y podría darse recién en 2025. Además, el balance de riesgos sobre este escenario está inclinado a la baja. Si bien hay condiciones internacionales que pueden ser favorables para el repunte económico de la región (acceso a financiamiento menos restringido en un mundo de tasas de interés excepcionalmente bajas y recuperación del precio de las materias primas), la incertidumbre sobre la evolución del virus continúa siendo muy alta (el número de casos sigue aumentando en muchos países). Esto podría conspirar en detrimento de la normalización de las actividades y suponer destrucción permanente del tejido productivo, con consecuencias a mediano y largo plazo. Además, la debilidad del crecimiento global, la desaceleración del comercio y la escalada de las tensiones geopolíticas continúan siendo fuente de riesgos externas que podrían restringir el proceso de recuperación previsto para los próximos años.