Álvaro Pereira Ramela es jefe de Acceso e Inteligencia de Mercados en el Instituto Nacional de Carnes (INAC). Dado que la cadena cárnica representa un cuarto de nuestras exportaciones totales, mejorar el acceso a los mercados internacionales es clave para apuntalar el desarrollo nacional; aumenta la cartera de clientes, potencia los estándares de producción, las inversiones, el empleo y los desarrollos tecnológicos. En su visión, las fortalezas históricas de nuestro país para la producción de carne nos han posicionado con éxito en los mercados internacionales. Sin embargo, “en términos arancelarios estamos en una grave desventaja” en relación a nuestros competidores. Además, “nuestra ventaja sanitaria se ha ido extinguiendo”, dejando al país en una posición incómoda. ¿Qué pasaría si lográramos superar esta situación? ¿Cuáles son los futuros posibles para la cadena cárnica?

¿Cuál es el punto de partida de Uruguay en términos del posicionamiento en los mercados internacionales de carne?

Uruguay tiene un conjunto de fortalezas importantes que permiten un posicionamiento exitoso. Simplificando, podríamos pensar que esas fortalezas se estructuran en torno a tres elementos: nuestro campo y sistemas productivos, nuestros animales y nuestro capital humano.

Con relación al primer ítem, contamos con un sistema de producción respetuoso con el bienestar animal y con el medioambiente, que protege un importante reservorio de biodiversidad; tenemos una tierra ideal para la producción de carne. En el caso de los animales, la selección genética extendida a lo largo de generaciones permitió su adaptación a nuestro ambiente y desarrolló carne de excelencia, muy bien aceptada a nivel global. Por último, la rica historia de exportación de carne en nuestro país resultó en la construcción de un capital reputacional muy alto. Esto se manifiesta, por un lado, en la órbita del sector privado, lo que facilita el establecimiento de vínculos comerciales en todo el mundo de forma satisfactoria. Por otro lado, también es notorio a nivel del sector público, donde nuestras autoridades sanitarias logran conseguir habilitaciones que permiten que nuestros productos accedan a las mesas de los consumidores en todo el planeta. De alguna manera, se puede pensar en cada embarque como un examen del sistema y en el stock de habilitaciones y clientes en decenas de países como señales de estas fortalezas.

Has señalado que existe cierto rezago en la agenda de acceso a mercados. ¿Qué oportunidades de mejora existen?

Exportar carne es un proceso bastante sensible y delicado por varias razones. Es más sencillo, por ejemplo, exportar camisetas. En el caso de la carne en particular, y de los alimentos en general, hay que estar atentos a una serie de elementos de sensibilidad. Primero, en materia sanitaria existen exigencias a la hora de proteger la salud de los consumidores. Eso requiere cumplir con una serie de estándares potencialmente elevados impuestos por el país importador.

Pero la sensibilidad sanitaria no es la única, también hay sensibilidades presentes en el campo de lo económico y de lo comercial. Por ejemplo, hay países que desean mantener cierto nivel de autosuficiencia, por lo que prefieren evitar que el porcentaje de alimento importado supere cierto umbral. Por ese motivo, ejecutan políticas proteccionistas desplegando impuestos a los productos importados para salvaguardar sus cadenas domésticas de la competencia internacional. Estos impuestos se llaman aranceles. La misma consecuencia puede resultar de la persecución de otro objetivo: la preservación cultural o del estilo de vida. A modo ilustrativo, en países como Japón o Francia, la producción rural es un componente relevante de la cultura nacional, y, en consecuencia, un activo intangible a proteger. De este modo, por diversas razones, es posible que haya que pagar altos aranceles para exportar a determinados países.

Entonces, son dos tipos de barreras las que deben superarse para perfeccionar el acceso a mercados de alimentos: las sanitarias y las arancelarias. La situación más virtuosa es tener todos los mercados abiertos para todos los productos y no pagar ningún arancel. En contraposición, el peor escenario es aquel en que todos los mercados están cerrados y con aranceles prohibitivos. Las oportunidades de mejora en la agenda de acceso a mercados de los exportadores de alimentos se concentran en estos dos frentes: el sanitario y el arancelario.

En relación al eje sanitario, ¿dónde se posiciona Uruguay y dónde se posicionan los competidores?

En el eje sanitario los últimos años se han caracterizado por un alto dinamismo. Los importadores han ido habilitando cada vez a más proveedores. Por ende, cada vez más países pueden exportar a más países, y eso supone que nuestra ventaja sanitaria se ha ido extinguiendo.

En INAC elaboramos un índice de acceso a mercados que varía entre 0 y 100. El 0 representa una situación en la cual el país exportador no tiene acceso a ningún mercado y el 100 representa acceso a todos, ponderado por la relevancia del país al que se exporta; vender a China no pesa lo mismo que vender a Irán, por ejemplo.

En 2015 el valor del índice para Uruguay era de 66 puntos, eso significa que nuestro país podía recorrer dos tercios del mercado importador. Nuestros pares de estatus sanitario, Brasil y Argentina, tenían 40 puntos. Esa diferencia implicaba que Uruguay tenía a su disposición un cuarto del mercado importador mundial para hacer negocios sin la competencia de nuestros vecinos. Sin embargo, cinco años más tarde el escenario cambió. Algunos países que estaban ausentes de mercados muy grandes lograron ingresar. Las grandes mejorías las hicieron México, Argentina y Brasil. En China y Estados Unidos los importadores cada vez tienen más teléfonos de exportadores latinoamericanos en sus agendas. En conclusión, la ventaja sanitaria uruguaya se está diluyendo.

¿Y en el eje arancelario?

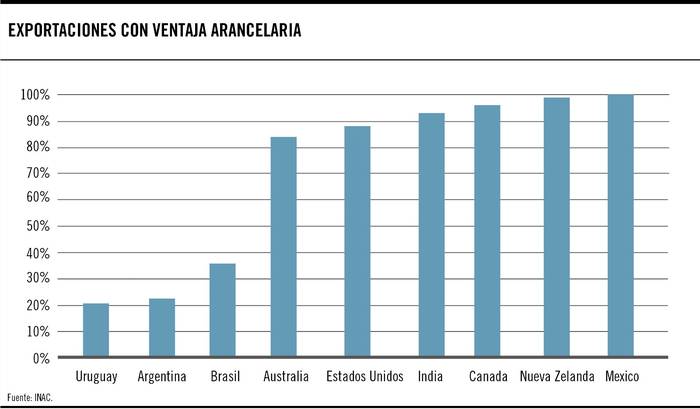

En este sentido existen dos grupos de países: aquellos que logran exportar su carne beneficiándose de acuerdos comerciales, y los que no cuentan con dicha ventaja. Uruguay, y el resto de los países del Mercosur, están en la segunda categoría. Existe un bajo nivel de coincidencia entre la lista de países con los que el Mercosur tiene un acuerdo comercial y la lista de los importadores atractivos para la carne uruguaya.

También es posible cuantificar qué porcentaje de las toneladas exportadas por cada país se beneficiaron de alguna ventaja arancelaria o accedieron a algún país cuyo arancel por defecto es cero. En nuestro caso, ese porcentaje es 21%. Para los competidores extrabloque la agenda arancelaria está superada y, en consecuencia, casi la totalidad de sus exportaciones de carne bovina se benefician de algún acuerdo comercial.

En espejo, el hecho de que los exportadores se beneficien de ventajas arancelarias significa que hay países que están concediendo estos beneficios. Este dato va en contra del mito de que operamos en un contexto altamente proteccionista. Es un hecho que los principales importadores conceden rebajas arancelarias a través de acuerdos comerciales.

China, el principal importador de carne, cuenta con 24 acuerdos comerciales. Algunos de ellos involucran a competidores directos: Australia y Nueva Zelanda. En el segundo mayor mercado, Estados Unidos, la apertura es mayor. 98% de la importación se concreta bajo preferencias arancelarias: 0% o 1% de arancel, mientras que el arancel por defecto es de 26%. Los únicos países que pagan el arancel completo son Argentina y Uruguay, únicos miembros del Mercosur con habilitación sanitaria. El tercer mayor importador es Japón, donde dos tercios del consumo de carne vacuna es de carne importada y se hace concediendo descuentos arancelarios muy significativos. 99,4% de la importación es con aranceles preferenciales. Uruguay es el único país que paga el arancel completo para exportar allí. La brecha arancelaria es de 15 puntos porcentuales e irá en aumento. Lo mismo sucede en el cuarto mayor importador, que es Corea del Sur. Uruguay es el único país que paga el arancel completo en ese mercado. La brecha arancelaria en este caso es de 20 y será de 40 puntos porcentuales cuando la desgravación de nuestros competidores termine.

En síntesis, en términos arancelarios estamos en una grave desventaja y, considerando ambos ejes, existió una evolución asimétrica: se avanzó más rápido con la agenda sanitaria que con la arancelaria. Japón y Corea del Sur son ejemplos de esto.

¿Cómo impacta eso?

En la medida en que los principales exportadores superamos los obstáculos sanitarios, se configuran dos circuitos comerciales en función de los aranceles. De un lado, el circuito del comercio preferencial, donde los exportadores son Estados Unidos, Canadá, México, Australia y Nueva Zelanda. Estos países exportan principalmente a Estados Unidos, Japón y Corea del Sur. En el otro circuito están Uruguay, Argentina y Brasil, exportando a China y a Hong Kong. Los países que forman parte del primer circuito pueden operar cómodamente en el segundo. Lo opuesto sucede infrecuentemente, porque requiere trepar el muro arancelario.

¿Cuáles son las diferencias entre ambos circuitos?

En el primer circuito los precios son más altos y menos volátiles. En el segundo circuito es más frecuente que se recurra a la devaluación como una herramienta para sacar ventaja en materia de competitividad.

Actualmente Uruguay se encuentra en el segundo circuito de una forma incómoda. Se puede trazar un paralelismo con lo que se conoce como la trampa de la renta media, que refiere a la situación que atraviesa un país en su tránsito hacia el desarrollo a medida que se aleja de los países de ingresos bajos. Actualmente somos más caros que los países de renta baja, pero menos productivos que los países de renta alta. No somos baratos, como Argentina o Brasil, y no tenemos los aranceles reducidos de Australia y Nueva Zelanda. Es difícil pensar que esta situación es sostenible en el tiempo: o se transita un proceso de abaratamiento, o se gana en productividad y se continúa avanzando.

Entrevistado en el programa En perspectiva desarrollaste un ejercicio prospectivo imaginando qué pasaría si tuviéramos resueltos los problemas anteriores, ¿cómo sería el Uruguay del futuro desde esa perspectiva?

Muchas veces existe un foco excesivo sobre los mecanismos o las herramientas y desviamos la atención de lo que realmente importa, que es hacia dónde se desea llegar; cuáles son los objetivos finales. Se habla de acuerdos comerciales, de los que existen y los que no, pero muchas veces se pierde de vista el para qué. El acuerdo es un vehículo, una forma de llegar al objetivo. Por eso, pensar en la meta puede resultar un ejercicio estimulante para superar los obstáculos que aún existen en términos de acceso a mercados. En relación con el ejercicio prospectivo, si se concretaran acuerdos comerciales que abatieran los aranceles en los mercados relevantes, existirían impactos en distintos horizontes.

En el corto plazo, se lograría reducir los impuestos que se pagan en las aduanas extranjeras. Hoy en día la carne vacuna uruguaya paga 200 millones de dólares en aranceles. Esto equivale a más de 10% del monto exportado por estos productos. Reducir esa carga aumentaría el ingreso disponible para los actores nacionales de la cadena cárnica. Esto involucra a más de 100.000 personas: productores rurales, trabajadores en los predios, trabajadores industriales ‒más de 10.000‒ y de un conjunto amplio de servicios que operan en torno a esta cadena. Además, hay que tener en cuenta que más de la mitad de los productores ganaderos son familiares. Esto tendría un impacto social significativo y permitiría mejorar el estándar de vida en poblaciones específicas del país. Esto sería lo primero que sucedería: haciendo las cosas que ya sabemos hacer bien, accederíamos a mayores ingresos.

En términos de efectos de segundo orden, la concreción de distintos acuerdos comerciales permitiría cambiar de mercados y aproximarse al primer circuito. Esto supondría acceder a precios más altos y menos volátiles. Esta señal de precios se transmite del canal exportador hacia los productores rurales, que podrían encontrar incentivos para invertir en su producción y aumentar su eficiencia. En consecuencia, la producción aumentaría, y eso incrementaría la magnitud de la actividad económica nuevamente; mayor inversión, mayor producción y mayores exportaciones. Esto no es ciencia ficción: es un efecto de segundo orden posible y existen antecedentes al respecto. La última ventaja arancelaria a la que accedió Uruguay, el cupo 481 en la Unión Europea, tuvo un impacto innegable en la ganadería nacional. Este mecanismo, de volumen acotado (5% de la exportación nacional), logró cambiar los sistemas productivos nacionales, tanto en el campo como en la industria y los servicios asociados, permitiendo capturar ingresos incrementales por aproximadamente 40 millones de dólares anuales. Los participantes se ajustaron para beneficiarse de este mecanismo de acceso. Asimismo, la firma de distintos acuerdos comerciales reduciría el riesgo que deriva de la actual concentración de mercados.

Si se continúa con la prospección hacia un plazo más lejano, la ampliación de los mercados y la consolidación de la estabilidad permitirían profundizar los lazos comerciales; cuando el acceso es deficiente, se “salta” de mercado en mercado. Mayor estabilidad contribuye a construir y desarrollar relaciones más sólidas con los socios y a concretar mayores esfuerzos de marketing, así como a transitar el recorrido desde un commodity a un producto especializado con mayor valor agregado y diferenciación. Nuevamente, el precio de lo que se produce aumenta y colabora con el crecimiento del sector. En este proceso de desarrollo del sector también se ven beneficiados aquellos actores que proveen bienes y servicios a esta cadena: más metros cuadrados para la construcción, más platos de comida servidos en las cantinas de las industrias, más servicios veterinarios en los predios, más fletes, etcétera.

La penúltima estación del ejercicio comienza a trascender a la cadena cárnica como hoy la conocemos. Lo mencionado anteriormente conduce a una exposición más frecuente a mercados más exigentes en términos sanitarios, tecnológicos y comerciales. Es posible que la cotidianidad en estas circunstancias derive en el desarrollo de tecnología asociada a la cadena: reactivos químicos que permitan detectar elementos en la carne de forma preventiva, sierras que faciliten y protejan a los trabajadores industriales en su trabajo, e infinidad de posibilidades aún por descubrir. Se puede aspirar con ser exportadores de ciencia, tecnología e innovación. Nuevamente, esto no es una fantasía sin fundamento. Ya existen exportaciones de tecnología de industria cárnica a América Latina. El sueño es aspirar a más.

Finalmente, no puede descartarse que existan sectores en una situación similar a la de la cadena cárnica. Firmar estos acuerdos también los beneficiaría.

Para concluir, la agenda de inserción internacional no implica solamente pagar menos de impuestos en las aduanas, sino que apuesta al crecimiento y la sofisticación de nuestra economía. En efecto, involucra directamente al desarrollo del Uruguay del futuro. La apertura podría activar el potencial latente en el país, que trasciende a sus campos. Eso permitiría, nada más y nada menos, mejorar la calidad de vida de los uruguayos.