De acuerdo al Instituto Nacional de Estadística (INE), los datos de marzo no trajeron buenas noticias para el mercado laboral, pese al importante descenso que registró la tasa de desempleo.

Prólogo: más allá del desempleo

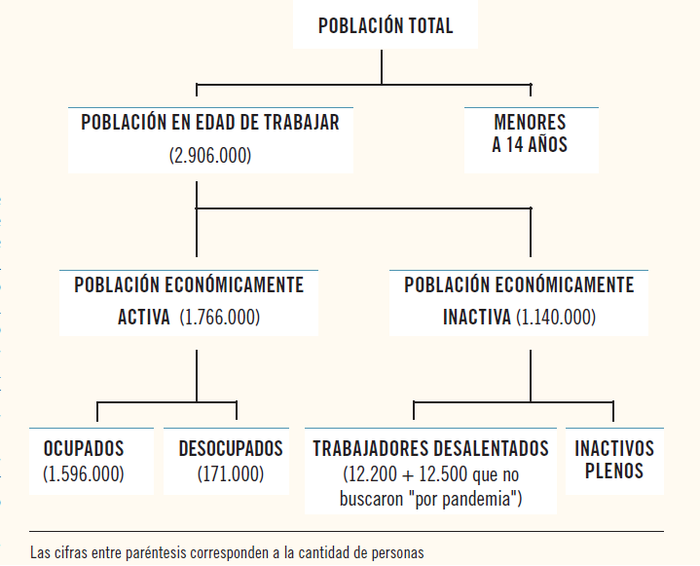

El mercado laboral no es distinto a otros mercados, en tanto en él conviven una oferta y una demanda que todo el tiempo están queriéndose encontrar. Por un lado, están todas las personas dispuestas a trabajar. Esto incluye a quienes están trabajando, pero también a todos aquellos que están buscando empleo activamente. Este es el costado de la oferta de trabajo, y se mide a través de la tasa de actividad.

En la vereda de enfrente está la demanda, que está compuesta por la cantidad de gente que los empleadores están dispuestos a ocupar. En este caso, el indicador que refleja la evolución de esta dimensión es la tasa de empleo. Mirándola en términos agregados, podríamos afirmar que esta es una historia de amor un poco trágica, dado que en la práctica es muy difícil que las dos se encuentren en perfecta sintonía; por un montón de razones, siempre existe un desfasaje entre la oferta y la demanda. Si no fuera así no existiría el desempleo, que no es otra cosa que lo que surge de este emparejamiento imperfecto.

En el mejor escenario posible, el vínculo entre los dos lados del mercado produce lo que se conoce como desempleo friccional. De ahí para arriba, el aumento de la tasa de desempleo es en general indicio de dificultades, que pueden ser mayores o menores dependiendo de las circunstancias. Por ejemplo, el desempleo puede aumentar en una economía que está funcionando medianamente bien: sólo hace falta que la oferta de trabajo aumente más rápido respecto del ritmo al que se crean nuevos empleos. El desempleo sube, pero el empleo y la actividad también: la gente se está volcando al mercado laboral y los empleadores están absorbiendo parte de esa población. Esto implica que la población activa ‒compuesta por ocupados y desempleados‒ está creciendo (ver clasificación de la población).

También puede pasar lo opuesto. El desempleo puede bajar en un contexto de caída del empleo y contracción de la actividad. Y esto no es bueno, porque implica que la población inactiva está creciendo por un efecto desaliento. ¿Por qué? Porque el desempleado es desempleado mientras busca oportunidades de trabajo activamente. Cuando deja de hacerlo, cuando baja los brazos, se muda desde el universo de los activos hacia el otro. Y al hacerlo, desaparece del radar del desempleo ‒porque la tasa de desocupación se mide en relación con la población económicamente activa‒.

En el medio de estos dos escenarios habitan otras combinaciones. Entre ellas, la que tuvimos en marzo: el desempleo se redujo producto de un fuerte repliegue de la tasa de actividad ‒la tasa de empleo permaneció incambiada en relación con febrero‒.

Capítulo I: los datos de marzo

El desempleo bajó, y lo hizo de forma pronunciada: pasó de 11,1% a 9,7%. Esto quiere decir que, en relación con el mes de febrero, hay 27.000 desocupados menos. Este fue el resultado de una caída en la tasa de actividad (cayó casi un punto porcentual -p.p.-, hasta 60,8%) y de un estancamiento del empleo (la tasa de ocupación permaneció en torno a 54,9%). De ahí las malas noticias.

A su vez, la proporción de ocupados ausentes, sin considerar a aquellos que se encuentran de licencia ‒motivo más tradicional‒, aumentó durante marzo. De hecho, alcanzó su mayor nivel desde agosto del último año. Este incremento estuvo impulsado por aquellos ocupados que declaran haberse ausentado por los motivos más ligados a la pandemia y sus efectos ‒“suspensión o cuarentena por covid-19” y “seguro de paro o desempleo”‒, que casi se duplicaron en relación con el mes anterior.

En particular, se destaca el incremento de aquellos ocupados ausentes por “suspensión o cuarentena por covid-19”: representaron 17,2% de los ausentes totales y 1,4% de la población ocupada. Esto es un poco más de 22.000 personas (13.000 más que en febrero). Si bien este guarismo se encuentra lejos del máximo de abril de 2020, no se registraba una proporción de ocupados ausentes tan alta por este motivo desde junio, cuando ascendían a 40.000 personas (2,6% del total de ocupados).

En la misma línea, los ocupados ausentes por “seguro de paro o desempleo” también presentaron un aumento mensual (7.000 personas), aunque su proporción sobre el total de ocupados se encuentra en niveles comparables a los observados en los meses previos a febrero: 1,4% de la población ocupada (22.000 personas).

Por otra parte, en marzo se redujo la cantidad de personas inactivas que declaran estar disponibles para trabajar, que pasaron de 77.000 a 71.000. Sin embargo, se registraron cambios en la composición de esta población según los distintos motivos que declaran. Estos cambios ponen de relieve el impacto de la situación sanitaria en el comportamiento de los agentes. En este sentido, entre las personas que no participaron en el mercado laboral pese a estar disponibles para hacerlo, se destaca el incremento de la participación de aquellos que declararon no haber buscado trabajo por la “coyuntura de la pandemia” y una ligera caída de los “desalentados”.

“Los ocupados ausentes”

Los ocupados ausentes son los trabajadores que, sin haber trabajado en la semana de referencia, mantienen un vínculo con su puesto de trabajo. La razón más frecuente y tradicional de ausencia antes de la pandemia eran las licencias (vacaciones, enfermedad, estudio, etcétera). Para otro tipo de razones, como puede ser poco trabajo, suspensión, conflicto laboral o seguro de desempleo, el INE valora la fuerza del vínculo con el puesto de trabajo en función de si los trabajadores continúan percibiendo ingresos por su trabajo o si el plazo de retorno a su puesto es menor o igual a los tres meses.

Los primeros pasaron de representar casi 11% de los inactivos disponibles para trabajar a representar 18% entre febrero y marzo. En número de personas, esto supuso un aumento de 8.000 a 12.500. En el caso de los desalentados ‒quienes buscaron antes, no encontraron y dejaron de buscar‒, se registró un descenso mensual. Concretamente, los desalentados pasaron de 20% a 17%. Así, en marzo, los trabajadores desalentados fueron aproximadamente 12.000 (3.000 menos en relación con febrero).

De esta manera, si se expande el universo de desempleados para recoger otras problemáticas de empleo que están afectando a la población ‒como el subempleo, el desaliento o las dificultades de búsqueda por la pandemia‒, la cifra de personas que enfrenta restricciones en su vínculo con el mercado de trabajo asciende actualmente a más de 340.000.

Capítulo II: el dato y su tendencia

Otro de los factores que hay que considerar para analizar las cifras divulgadas refiere a los cambios en la tendencia de cada indicador a la luz del nuevo dato. En ese sentido, hay efectos estacionales e irregulares que conviene depurar para extraer las tendencias de las series. Esto supone calcular la tendencia-ciclo de cada indicador, entendida como la señal más estable sobre su trayectoria. Esto es lo que se aprecia en los gráficos 2 y 3, en los que se grafica la serie observada (que tiene más ruido) junto a su tendencia (estable). Por ejemplo, para el caso de la tasa de desempleo, se aprecia claramente que la tendencia se mantuvo estable a pesar del fuerte descenso registrado en la estimación puntual.

En ese sentido, al correr el foco de los datos puntuales de marzo, el análisis de las tendencias deja en evidencia la desaceleración de la recuperación que había experimentado el empleo durante la segunda mitad del año anterior ‒luego del golpe de marzo y abril‒. De todas formas, en términos interanuales, y como era esperable dado el punto de comparación, se registra una mejora en materia de empleo (1,8 puntos porcentuales).

Capítulo III: ángulos alternativos para el análisis

Teletrabajo. Por tercer mes consecutivo se registró un incremento en la proporción de personas que realizan sus tareas de forma remota, en línea con las medidas y recomendaciones hechas por las autoridades para limitar la movilidad de la población y detener el avance del virus. De esta forma, la incidencia del teletrabajo sobre las personas ocupadas alcanzó 15%, el valor más elevado desde mayo del último año ‒el pico de la serie se dio en abril, con 19,3% de los ocupados teletrabajando‒.

Género. La estimación puntual de la tasa de desempleo para los hombres dio cuenta de una leve caída (a 7,9%), mientras que para las mujeres se observó un ligero incremento (hasta 11,7%). La tasa de actividad, por su parte, evidenció una caída generalizada para ambos casos (1 p.p.). En el caso del empleo, la variación con respecto a febrero fue mixta: cayó para los hombres y aumentó para las mujeres. La brecha entre ambos se ubicó en torno a 14,3 p.p..

Geografía. Si se observa lo sucedido por regiones, la tasa de empleo evidenció un comportamiento dispar. En este sentido, la estimación puntual para marzo pautó un incremento de la tasa de empleo para Montevideo (0,5 p.p.) y una disminución para interior del país (0,3 p.p.). En concreto, la primera ascendió a 56%, mientras que la segunda descendió a 54%. Pese a lo anterior, la tasa de desempleo exhibió una disminución más importante en el interior (1,9 p.p.) que en la capital (0,8 p.p.). Con esto, las tasas se ubicaron en 9,4% y 10% respectivamente. Esta dinámica puede explicarse por la importante caída en la participación laboral registrada en el interior del país, que contrastó con la relativa estabilidad observada para Montevideo.

Seguros de paro por actividad. De acuerdo a los datos del Banco de Previsión Social (BPS), los beneficiarios del seguro de desempleo fueron 73.000 en marzo. Esto representa una caída en relación con febrero equivalente a 1.200 personas. Esto estuvo asociado a una reducción en las causales “despido” y “suspensión” (2.200), las cuales fueron parcialmente compensadas por un incremento de la causal “reducción” (1.000). De esta forma, los beneficiarios por causal suspensión, despido y reducción representaron 42%, 38% y 20%, respectivamente.

Con respecto a la distribución por sectores de actividad, aproximadamente 75% de los beneficiarios pertenece a alguno de los siguientes sectores de actividad: Comercio (18%); Industria (14%); Construcción (10%); Transporte y almacenamiento (9%); Alojamiento y servicios de comida (9%); Agro (8%); y Actividades administrativas (7%). En este sentido, no se observan cambios significativos en relación con los últimos meses.

Capítulo IV: las perspectivas

Del diagnóstico anterior no se desprende una perspectiva de recuperación significativa para el mercado laboral. Como ha sido advertido, la reactivación del empleo irá con rezago respecto del repunte del PIB previsto para este año, que además parece diferirse y perder intensidad producto de la situación sanitaria y su impacto sobre la marcha de la actividad ‒especialmente en aquellos sectores afectados por las medidas adoptadas en abril para reducir la movilidad‒. De esta manera, la recuperación del terreno perdido en la órbita del mercado laboral se aleja un poco más en el tiempo.

De acuerdo a la mediana de respuestas de la Encuesta de Expectativas Económicas relevada por el Banco Central del Uruguay, durante el próximo año la tasa de empleo no alcanzará el nivel que tenía previo a la pandemia. En efecto, el mercado laboral tardaría en recomponer lo perdido al menos dos años más; recién en 2023 la tasa de empleo se ubicaría por encima del valor que tenía en 2019.

Un insumo adicional que nutre el análisis prospectivo del mercado laboral uruguayo es la Encuesta de Expectativas Empresariales presentada la semana pasada por la consultora Exante. De este relevamiento, realizado entre los ejecutivos de las empresas grandes y medianas que operan en Uruguay, se desprende que “siguen siendo relativamente poco extendidos los planes de incrementar la dotación de personal en el próximo año (26%)”. Para este año, sólo 20% de los ejecutivos espera que la cantidad de trabajadores en su empresa sea mayor al promedio prepandemia (2019). A su vez, según lo relevado, “las decisiones de contratación parecen poco sensibles a eventuales medidas de promoción del empleo”, como puede ser una eventual exoneración de los aportes patronales por 12 meses (bajo condición de no reducción de la plantilla).

Además, hay que tener en cuenta que la incorporación de tecnología aparece entre los tres desafíos principales para las empresas. Esto evidencia el rol de la pandemia como acelerador de tendencias preexistentes, y pone de relieve los desafíos de carácter estructurales que emergerán con más claridad una vez superado el obstáculo sanitario.

En suma, los últimos datos no ofrecen una perspectiva de repunte alentadora para el mercado de trabajo uruguayo. La pandemia profundizó los problemas de empleo que la economía venía arrastrando desde 2015, cuando la economía moderó su dinamismo en un contexto externo que se fue tornando cada vez más desafiante. Esto, como se desprende de varios sondeos recientes de opinión pública, ubica la problemática del empleo como una de las principales fuentes de preocupación para los uruguayos. Esto es especialmente relevante en el caso de los jóvenes, que actualmente representan la población más afectada ante los problemas de suficiencia de empleo.

Lograr revertir la situación en esta órbita constituye uno de los desafíos fundamentales para la política económica en 2021 y 2022. Será clave, en ese sentido, promover medidas de estímulo que apuntalen la generación de empleo, con especial foco en los segmentos de población más afectados. Como señalan desde Exante, las “medidas de subsidio a la creación de empleos deben ser contundentes para resultar eficaces”. Y esto debe incorporar el hecho de que, en la comparación internacional, “la reticencia a contratar personal es bastante más significativa en Uruguay”. También será importante la próxima ronda de negociación colectiva, que tendrá lugar en los próximos meses luego de que caiga el acuerdo puente establecido el año pasado.