Perspectivas globales: el PIB per cápita y el umbral pre crisis

Según el último reporte de la Organización para la Cooperación y el Desarrollo Económicos (OCDE), el mundo crecería 5,8% durante este año, lo que representa una mejora importante respecto a los pronósticos realizados en diciembre de 2020 (4,2%)1.

Detrás de esta revisión, que está en línea con la de otros organismos internacionales, destacan el avance de la vacunación, especialmente en la órbita de las principales economías, y el fuerte crecimiento que registraría Estados Unidos producto del “enorme estímulo fiscal”, cuyo impacto se analiza, desde otra perspectiva, en la siguiente sección. Para el próximo año, el crecimiento global se ubicaría en el entorno de 4,4%.

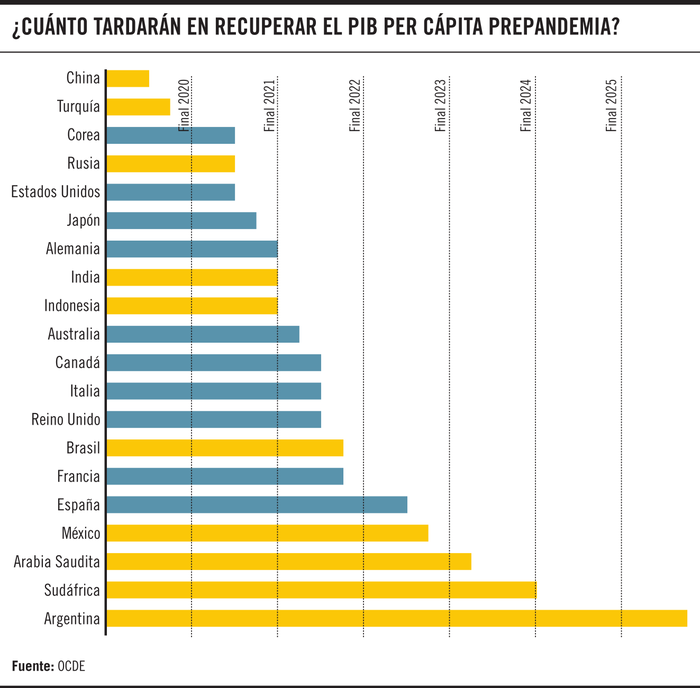

No obstante, pese que ambos son registros elevados, el desempeño 2021-2022 no será suficiente para recuperar lo que la crisis se llevó. Además, lo anterior es un promedio, que a su interna esconde grandes disparidades a nivel local. Una forma ilustrativa de pensar en estas disparidades y sus efectos en el tiempo pasa por calcular en qué momento el PIB per cápita logrará alcanzar el nivel que tenía previo a la irrupción de la pandemia. Lamentablemente, el análisis presentado por la OCDE en su reporte de “Perspectivas globales” no recoge el caso uruguayo, aunque sí incluye el panorama para Argentina y Brasil en el mediano plazo.

En el caso de Brasil, que creció 1,2% trimestral en el primer trimestre (en términos desestacionalizados) y alcanzó el nivel de PIB prepandemia, las proyecciones señalan una expansión anual de 3,7% y 2,5% en 2021 y 2022, respectivamente. Sin embargo, en términos del ingreso per cápita, todavía queda distancia por recorrer: el nivel de PIB per cápita será inferior al de 2019, al menos hasta el último tramo de 2022.

En el caso de Argentina la situación es más compleja, dado que el desempeño reciente no ha sido suficiente para recomponer lo perdido durante 2020. En ese sentido, el PIB se encuentra cerca de un 4% por debajo del nivel anterior a la pandemia. Con una perspectiva de crecimiento del PIB de 6,1% y 1,8% para el próximo bienio, el PIB per cápita tardaría cinco años en alcanzar ese umbral. De hecho, de las economías relevadas por la OCDE, Argentina es la que se ubica en último lugar cuando se analiza desde esta perspectiva.

Inflación repunta en Estados Unidos e intensifica el debate

En tiempos normales el seguimiento mensual de los datos de inflación en Estados Unidos no atraía públicos amplios que excedieran las fronteras de los analistas de la coyuntura internacional. Sin embargo, eso cambió y al día de hoy cada dato adicional sobre la dinámica de los precios estadounidense se mira con lupa, especialmente desde este costado del mundo.

En el marco de un debate no saldado sobre el impacto que tendrán los estímulos promovidos por la nueva administración, el último dato pautó un incremento mensual de 0,6% para el índice de precios al consumo (IPC) durante el mes de mayo. En términos interanuales, esto ubicó la inflación en torno a 5%, por encima de las expectativas de mercado. Para encontrar un registro similar hay que irse hasta agosto de 2008, cuando la inflación de 12 meses llegó a 5,4%.

En lo que refiere al núcleo de los precios, cuya evolución refleja las presiones inflacionarias subyacentes -en tanto excluye los precios más volátiles-, el aumento fue de 0,7% mensual y de 3,8% en relación con el mismo mes del año anterior. En este caso tenemos que irnos hasta mediados de 1992 para encontrar un valor tan elevado.

Como viene sucediendo con todos los indicadores, las comparaciones interanuales de estos meses están teñidas por el efecto de una base de comparación extraordinaria, dado el impacto que tuvo la pandemia y las medidas desplegadas de forma generalizada para frenar los contagios, sobre todo durante el segundo trimestre.

De esta manera, ya son dos los meses con una inflación elevada para los estándares estadounidenses y por encima del objetivo de 2% anual establecido por la Reserva Federal -el Banco Central más importante del mundo-. Para ser precisos, la meta establecida por la autoridad monetaria no refiere al IPC, sino a la medida del gasto de consumo personal (PCE, por sus siglas en inglés). Naturalmente, este indicador está muy ligado al anterior, aunque ha venido evolucionando levemente por debajo durante los últimos meses.

En este contexto, la incertidumbre sobre la persistencia de este fenómeno todavía no termina de despejarse y sigue abierta la discusión entre quienes consideran que es un proceso de naturaleza transitoria y quienes sostienen que podría ser algo más riesgoso con un impacto más extendido en el tiempo.

Esta discusión discurre en el ámbito de los analistas, pero también se encuentra en el corazón del debate político en torno a los apoyos para reactivar la actividad y fortalecer la red de protección social.

De hecho, el incremento reciente de los precios es uno de los principales argumentos esgrimidos por los republicanos, que consideran imprudente el rumbo de la política económica promovida por el gobierno. En palabras de Kevin Cramer, senador republicano y miembro del Comité Bancario del Senado, esto “debería tener un efecto aleccionador en cualquiera que se empeñe en pensar que de alguna manera el país necesita más estímulo, o que el país necesita más dinero gratis“2. En la vereda opuesta, la evolución de los precios no se visualiza como un motivo para moderar las propuestas de estímulo que están sobre la mesa, al menos por ahora.

Con esta discusión como telón de fondo, el próximo miércoles tendrá lugar la reunión de la Reserva Federal correspondiente al mes de junio. Los mensajes que trasmita Jerome Powell, presidente de la institución, serán clave para arrojar un poco más de luz sobre la marcha de la política monetaria en los próximos meses tras esta última innovación inflacionaria; algo que será fundamental para las paridades cambiarias y el resto de las variables financieras, especialmente en las economías emergentes.