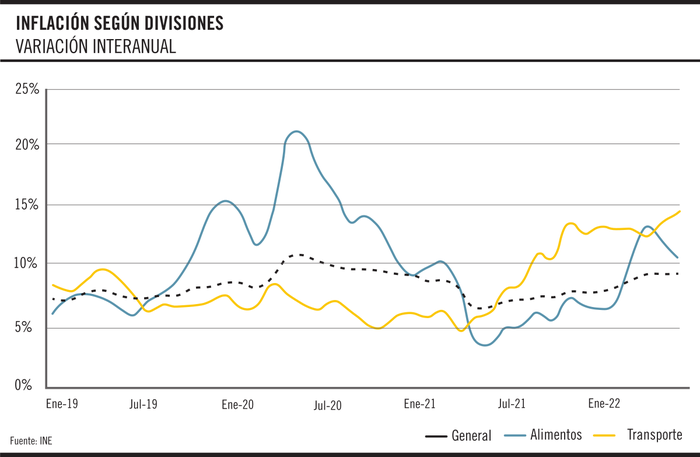

La inflación interanual permanece en torno a 9,4%

Según los datos divulgados por el Instituto Nacional de Estadística (INE), el índice de precios al consumo (IPC) aumentó 0,5% en mayo, en línea con las expectativas de los analistas.

Las divisiones con mayor incidencia en el dato mensual fueron transporte y vivienda, que entre ambas explicaron casi la mitad del aumento (0,12 puntos porcentuales cada una). En el caso de la primera, la variación fue producto del incremento en el precio de la nafta (1,9%) y el gasoil (5,1%), así como del aumento del ómnibus local (1,3%) y los pasajes de avión (6,9%). En el caso de la segunda, incidieron particularmente las variaciones de los precios del alquiler de vivienda principal (0,5%), servicio de albañilería (6,6%) y pintura (6,7%), impuestos domiciliarios (4,9%), gastos comunes (1,0%) y gas por red (10,9%).

En sentido contrario incidieron los alimentos y bebidas no alcohólicas, que registraron una caída mensual equivalente a 0,3%. Detrás de lo anterior pesó la retracción del precio de las legumbres y las hortalizas, que cayeron 5,7% en relación al mes de abril. Dentro de esta división, y en contraste con lo sucedido durante el mes pasado ‒producto de las medidas desplegadas para contener la inflación‒, el precio de la carne aumentó 0,4% mensual.

En términos interanuales, la inflación se mantuvo en el mismo nivel que en abril, es decir, en el entorno de 9,4%. Como viene sucediendo en los últimos meses, las divisiones con mayor empuje en la referencia interanual siguen siendo alimentos y transporte. Concretamente, la variación de los alimentos ascendió a 10,8%, lo que supone una moderación adicional luego de haber llegado a 13,3% durante marzo. En el caso de la segunda, el impulso derivó principalmente del aumento del precio de los combustibles, que se ubicó en torno a 39,4% interanual; la nafta subió 36% y el gasoil se incrementó 53,5%.

Siguiendo la estrategia de los últimos meses, el Poder Ejecutivo decidió aumentar el precio de los combustibles, pero por debajo de lo que sugieren los fundamentos técnicos detrás del precio de paridad de importación (PPI), la referencia teórica que estima la Unidad Reguladora de los Servicios de Energía y Agua (Ursea). Concretamente, el aumento que comenzó a regir este mes fue de 1,9% para la nafta ($1,5) y 4,8% para el gasoil ($3). Desde que rige el nuevo esquema de fijación de precios se registraron ocho ajustes, siete fueron aumentos y solo uno supuso una reducción ‒muy leve‒ de los precios. Sin embargo, todavía persiste una brecha respecto a lo que marca la referencia teórica. Esto implica que, de respetarse las recomendaciones del ente regulador, el valor de los combustibles continuará aumentando y ejerciendo presión sobre la inflación.

Si se descompone la canasta de consumo en función de la estabilidad del precio de sus componentes, se observan trayectorias diferenciadas entre el componente tendencial (que refleja la evolución del núcleo de los precios) y el componente residual (que recoge la dinámica de los productos más volátiles). El primero repuntó levemente y se ubicó en torno a 8,8%, mientras que el segundo se desaceleró por segundo mes, pese a que la medición 12 meses se mantiene todavía cercana al 12%. Es importante notar, en este sentido, que la trayectoria alcista que viene mostrando el componente tendencial de la inflación en los últimos meses refleja presiones persistentes, más allá de la estabilidad que se desprende de la evolución general de los precios.

Por otro lado, en un contexto de apreciación cambiaria como el actual, es relevante analizar la trayectoria de la inflación distinguiendo entre los componentes transables de la canasta y los componentes no transables. Detrás de lo anterior subyace una idea sencilla: cuando el dólar sube introduce presiones sobre la inflación porque empuja los precios en pesos de los bienes que importamos y exportamos (que son sensibles a los vaivenes del tipo de cambio), y lo contrario ocurre cuando baja, como ahora. En efecto, el matrimonio entre el dólar y la inflación ofrece una perspectiva adicional para afinar el diagnóstico y pensar prospectivamente.

Siguiendo por esta vía, el dato de mayo arrojó una moderación adicional de la inflación transable, que exhibió un incremento interanual próximo al 10%. La inflación no transable, por su parte, repuntó y se situó por encima del 8,5%. De esta manera, la caída acumulada del tipo de cambio, es decir, la apreciación del peso uruguayo frente al dólar, continúa contribuyendo a mitigar el avance de la inflación en un contexto caracterizado por presiones persistentes sobre el sistema de precios. De revertirse esta tendencia, la situación de los precios se tornaría más compleja, lo que podría profundizar la caída del poder adquisitivo de los salarios y aumentar, por esa vía, la conflictividad en el marco de la Rendición de Cuentas.

Según el último dato, conocido la semana pasada, el salario real volvió a contraerse en términos interanuales. Puntualmente, la caída en abril ascendió a 1,9%. La retracción fue mayor en el sector privado que en el público (2,1% y 1,7% respectivamente). Dentro del primero, los mayores retrocesos correspondieron al sector de servicios sociales y de salud (3,8%), hoteles y restaurantes (3,4%) y comercio (3%). Dentro del segundo, la mayor caída se observó en la órbita de las empresas públicas (2,7%) y del gobierno central (1,5%).

De esta manera, el poder de compra acumula una pérdida superior al 4% en relación al nivel prepandemia. Según las estimaciones del Centro de Investigaciones Económicas (Cinve), “los salarios nominales crecerían 8,0% a abril de 2023, lo que, dada la evolución esperada de la inflación, implica un incremento promedio de los salarios reales de 0,4% en los próximos 12 meses”.

En este contexto, y con el objetivo de contener la inflación, el Comité de Política Monetaria (Copom) del BCU resolvió el mes pasado un incremento adicional de la tasa de Política Monetaria (TPM), que se ubica ahora en 9,25% tras siete aumentos. Según se desprende del comunicado, se prevén al menos dos aumentos adicionales de 50 puntos básicos en las próximas reuniones. De esta manera, la política monetaria profundiza su sesgo contractivo señalizando su compromiso con el objetivo inflacionario.

Inflación, tipo de cambio y política monetaria

El tipo de cambio lleva acumulada una caída del entorno de 10,8% desde que comenzó el año. Esta caída, como se señaló, amortigua las presiones inflacionarias por el lado de los componentes transables de la canasta, que representan más del 40% del total. Sin embargo, supone una agudización de los problemas de competitividad que enfrentan varios sectores exportadores, especialmente aquellos de inserción regional no ligados al precio de las materias primas.

Siempre es complejo atribuir peso a los distintos factores que están por detrás de los movimientos del dólar, y las discusiones en torno a ello nunca están exentas de controversia.

Por un lado, la apreciación de la moneda es un fenómeno que reviste un carácter bastante generalizado entre las economías exportadoras de materias primas. En un contexto internacional caracterizado por precios históricamente elevados, el ingreso de dólares derivado de las exportaciones aumenta la oferta y ejerce presión bajista sobre su cotización.

Para dimensionar este punto, conviene tener presente que las exportaciones de bienes totalizaron 1.541 millones de dólares en mayo, lo que supone un incremento de 57% interanual. Este dato, además, constituye el registro más alto desde que la agencia Uruguay XXI cuenta con información. Detrás de este comportamiento destacan las incidencias de las ventas de soja, que se duplicaron con respecto a un año atrás ‒y explican casi la mitad de la variación interanual de las exportaciones‒, las ventas de carne bovina, que aumentaron 56% en relación a mayo de 2021, y las exportaciones de celulosas, con un incremento de 46% frente al mismo mes del año anterior.

Por el otro lado, el aumento de la tasa de interés por parte del BCU otorga mayor atractivo a los instrumentos en pesos frente a las colocaciones en dólares. En un contexto de apreciación cambiaria, esto puede alentar las operaciones de carry trade, es decir, atraer capitales que buscan rentabilidad en el corto plazo a partir del diferencial de tasas de interés. Cuando los inversores pasan de dólares a pesos ejercen presión bajista sobre el mercado cambiario, empujando el tipo de cambio hacia abajo. Ante el anuncio de nuevos aumentos, los incentivos para el cambio de portafolio continuarían aumentando.

Cuál de estos dos factores es el que está teniendo mayor incidencia sobre la baja del tipo de cambio es actualmente objeto de debate. En el fondo, detrás de esta discusión subyace un debate más general sobre la capacidad que tiene la política monetaria en Uruguay para incidir sobre los precios, ya que es una economía bimonetaria.

En un sentido, se puede argumentar que es necesario que el BCU profundice el sesgo contractivo de la política monetaria para no comprometer su credibilidad en el combate contra la inflación. En otras palabras, no es mucho más lo que puede hacer para “desinflacionar” la economía y avanzar sobre el ambicioso plan que se trazó hace más de dos años. Para lograrlo, al menos parcialmente, la señal que envíe a través de su tasa de política es fundamental si quiere evitar un desanclaje adicional de las expectativas de los agentes. Como escribió Adrián Fernández, “el Banco Central está enfrentando una difícil situación. Dado su mandato principal de lograr la estabilidad de la moneda (una baja inflación), si no aplica medidas será considerado ‘prescindente’ y no cumplirá con su misión”.1

Además, la tenencia de títulos por parte de no residentes viene cayendo en los últimos meses, por lo que no estarían operando presiones bajistas por el lado del carry trade. Según el economista José Licandro, “la idea de que detrás de la apreciación está la suba de la TPM debido al ingreso de capitales atraídos por dicha tasa no corresponde a la realidad”.2 En suma, según esta visión, la caída del dólar no sería principalmente atribuible al cambio de signo de la política monetaria.

En la otra vereda están quienes argumentan que en una economía bimonetaria la política monetaria, por sí sola, no es suficiente para moderar la inflación significativamente. Es decir, se requiere de una mayor coordinación entre todas las políticas macroeconómicas para lograr ese objetivo. Si la estrategia no es acompañada por la política fiscal y salarial, el riesgo que se corre es el de profundizar los desequilibrios y afectar la dinámica de la actividad y del empleo. Si las políticas divergen, o si se considera que potencialmente pueden divergir (el canal de expectativas es clave), el aumento de la tasa de interés no será suficiente para operar sobre las expectativas de los agentes y provocará mayores desequilibrios en el frente de la competitividad.

Según señaló Fernández, “el problema para el BCU es que la herramienta monetaria es la única que dispone. Si el problema fuera principalmente un exceso de demanda interna (una economía recalentada), la política monetaria sería un instrumento adecuado, pero no es el caso hoy en Uruguay. Con esta política contractiva corre el riesgo de recortar o retrasar la recuperación de la actividad económica, sin conseguir una reducción significativa de la inflación”.3

Una posición similar fue expresada días atrás por Javier de Haedo, advirtiendo que “es necesario que todas las políticas cinchen juntas (fiscal, salarial y monetaria). No sirve la política monetaria para compensar las carencias de las otras políticas, eso trae daños colaterales. Por ejemplo, afecta el tipo de cambio real y, en última instancia, la actividad económica y el empleo. Esa falta de coherencia entre políticas lleva a que las expectativas no converjan donde el BCU quiere”.4

Lo mismo se desprende del comunicado que publicó el jueves la Unión de Exportadores del Uruguay, criticando la política monetaria por su impacto sobre el tipo de cambio. Esta política “perjudica a todo el sector exportador en sus diferentes rubros, y en particular a la industria manufacturera exportadora, gran generadora de puestos de trabajo. Lamentablemente, hay empresas que ya han decidido cerrar su negocio en nuestro país debido a la pérdida de competitividad y no queremos que esta situación se extienda”.

Si se analiza lo que viene sucediendo con el tipo de cambio real, la apreciación reciente del tipo de cambio nominal ha incidido sobre la competitividad (precio) con las economías extra regionales y varios socios comerciales, especialmente con China. Si bien como indicador de competitividad tiene sus limitantes, sirve como una aproximación a la situación actual de precios relativos frente a referencias relevantes.

Según los últimos datos, que corresponden al mes de abril, los desvíos del tipo de cambio real frente al promedio histórico (2000-2022) ascienden a 34% en el caso de la región y a 14% respecto a las referencias extrarregionalas ‒con China el indicador cayó 11% en lo que va del año‒. En particular, el desvío de precios con Argentina asciende casi al 50% y es de 27% frente a Brasil y Europa. De nuevo, considerar el promedio histórico como referencia tiene limitantes, pero sirve como aproximación.

Si bien el país se está beneficiando de unos precios de los commodities extraordinariamente elevados ‒que superan los niveles observados durante el súper ciclo que culminó en 2014‒, y las exportaciones de bienes están en niveles récord, el panorama a la interna del sector exportador es muy heterogéneo.

Por un lado, la rentabilidad de los agronegocios, medida a partir del índice de excedente bruto de la industria exportadora, está en los niveles más altos desde que se compila la serie (20% por encima del promedio 2005-2022). Por el otro, los sectores que gravitan en torno al turismo y las industrias de inserción regional enfrentan un panorama muy distinto.

La inflación en perspectiva

Si bien la inflación se mantuvo estable durante mayo, el indicador tendencial continúa en aumento y evidencia presiones persistentes. Hacia adelante, los principales riesgos alcistas derivan de la trayectoria de los precios internacionales y su impacto sobre los alimentos y el petróleo, así como de los problemas logísticos que provocan los confinamientos en China en el marco de su política de tolerancia cero a la covid-19. A su vez, no es posible descartar un cambio de tendencia para el dólar, producto de los movimientos por parte de la Reserva Federal y de otros riesgos que todavía están latentes a nivel global.

La perspectiva de los analistas

Según la encuesta de expectativas relevada por el BCU en el mes de mayo, los analistas esperan una inflación de 8,5% para este año y una moderación durante los 24 meses posteriores. Puntualmente, las expectativas sugieren que la inflación cerraría 2023 en torno al 7% y se situaría próxima a 6,5% a fines de 2024.

La visión del Cinve

Según las últimas estimaciones, la inflación se moderaría durante los próximos meses y cerraría el año en torno al 9%. Si bien este proceso continuaría durante 2023, la inflación no bajaría de 7,2%.

Las perspectivas según los empresarios

Según la encuesta que semestralmente divulga la consultora Exante, que recoge la visión de 302 gerentes y altos ejecutivos de empresas grandes y medianas, la inflación cerraría este año en torno a 8,9%. En efecto, los ejecutivos consultados no esperan una reversión rápida de este fenómeno y no visualizan que la inflación pueda ingresar dentro del rango meta tampoco en 2023. A este respecto, la inflación esperada para el cierre del 2023 se sitúa, en promedio, en torno a 7,9%. Ampliando un poco más el horizonte de análisis, casi la mitad de los ejecutivos relevados espera que la inflación no baje del 7% en los próximos tres o cuatro años.

Complementando esta mirada, la encuesta de expectativas empresariales realizada por el INE en abril apunta a una inflación de 9% para este año. Para los próximos doce meses (abril 2022-marzo 2023) los empresarios visualizan que el incremento del IPC ascenderá a 8,6% y estiman que se mantendrá en torno al 8% cuando se considera el año móvil cerrado a abril del 2024.

-

El impacto en el dólar de la política monetaria. Los desafíos que enfrenta el BCU. Blog Suma. ↩

-

Comentario extraído de Twitter. ↩

-

El impacto en el dólar de la política monetaria. Los desafíos que enfrenta el BCU. Blog Suma. ↩

-

“Uruguay tiene una economía con dos monedas, donde la política monetaria no tiene potencia” sobre la inflación. Crónicas. ↩