Evolución reciente

La inflación se aceleró en junio y pasó de 4,1% a 5% interanual. La dinámica mensual, que pautó un aumento de 0,4% con relación a mayo, estuvo marcada por el aumento de los precios que están nucleados dentro de la categoría “recreación, deporte y cultura” (1,4%) y también dentro de “alimentos y bebidas no alcohólicas” (0,3%). En el caso de la primera, el incremento estuvo jalonado por el aumento de los paquetes turísticos al exterior (5,5%), mientras que en el caso de la segunda destacaron los aumentos de la carne y otros productos derivados (0,4%), y de la leche, otros productos lácteos y huevos (0,5%).

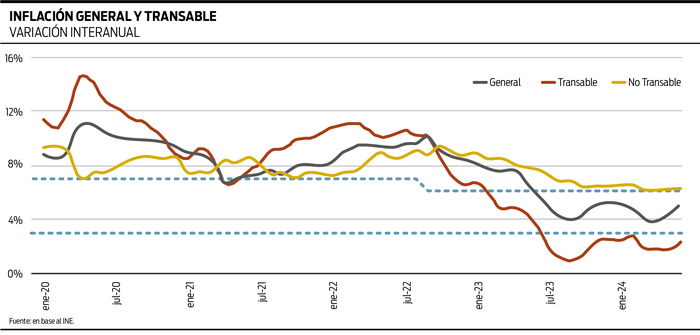

Saliendo de las categorías utilizadas por el Instituto Nacional de Estadística (INE), la desagregación de la inflación que recoge la evolución de los precios de la canasta que son sensibles al dólar (inflación transable) se aceleró, en línea con el aumento que exhibió el tipo de cambio durante junio.

En concreto, la medición transable de la inflación marcó un incremento interanual de 2,4%, que implicó un aumento de cuatro décimas con respecto a lo observado en mayo. En el caso de la inflación no transable (que refleja las presiones de precios domésticas) también hubo una aceleración, pero muy leve: pasó de 6,1% a 6,2% el registro interanual. Estas dos categorías son sumamente relevantes a la hora de entender la moderación de la inflación global del último año y también lo que puede suceder en los próximos meses: si el tipo de cambio continúa aumentando, como “debería” para corregir el “atraso cambiario” actual, la inflación podría salirse del rango.

En ese sentido, es importante remarcar que los precios no transables (que son los que se determinan en el mercado local) han crecido en el último año siempre por encima del 6% (techo del rango meta).

Otra distinción relevante para desentrañar la dinámica inflacionaria es la que distingue entre la inflación tendencial (o subyacente) y la inflación residual. La primera ofrece una medida sobre la trayectoria del núcleo de los precios, mientras que la segunda se utiliza para capturar el impacto de los precios más volátiles, especialmente las frutas y las verduras. En junio ambas mediciones se aceleraron, aunque en ambos casos las variaciones interanuales no superaron el techo del rango meta.

¿Qué esperar hacia adelante?

Analistas

Los analistas consultados en junio por el Banco Central del Uruguay (BCU) estiman una inflación de 5,5% para este año y de 6% para el próximo. De cara a 2026, la estimación se reduce hasta 5,9% y vuelve a ser 6% en un horizonte de cinco años.

Según señaló el Centro de Investigaciones Económicas: “Para el año 2024 pronosticamos que la inflación durante el período de junio hasta agosto tendrá una variación mensual superior a la observada en 2023, pero en el período comprendido entre los meses de setiembre y octubre se esperan evoluciones mensuales inferiores con respecto a los mismos meses de 2023, en los últimos dos meses del año la inflación mensual podría ser superior a las de 2023. En términos interanuales, los pronósticos no han registrado variaciones relevantes, se espera que la inflación para los restantes meses de 2024 se encuentre dentro del rango meta, cerrando 2024 con una inflación del 5,3%. Durante 2025 se proyecta que la inflación se pueda ubicar apenas por encima del rango a partir de julio con un valor de 6,1% y cerrando el año en 6,4%”.

Empresarios

El viernes el INE dio a conocer los resultados de la encuesta de expectativas empresariales, que aporta una mirada adicional –y relevante, dado el rol que cumplen estos agentes en el proceso de formación de precios– sobre la dinámica de los precios de cara a los próximos dos años. Según este último relevamiento, que fue realizado en junio, las expectativas inflacionarias empresariales se mantuvieron en 6% para los próximos 12 meses y cayeron a 6,2% en el caso de los 12 meses subsiguientes. Esto marca un cambio importante, dado que históricamente han sido las expectativas más rígidas a la baja (consolidadas por años arriba del 8%).

Gobierno

En la exposición de motivos de la Rendición de Cuentas presentada a fines de junio el gobierno sugiere que la inflación continuará moderándose hasta 2027 y que convergerá al centro del rango meta actual durante el horizonte de proyección (2024-2028). Concretamente, las proyecciones oficiales estiman que este año cerrará con una inflación de 4,9% (nivel actual), que luego descenderá gradualmente hasta estabilizarse en el entorno de 4,5% a partir de 2027, es decir, en torno al centro del rango meta establecido por el BCU (3%-6%).

¿Hacia dónde debería converger la inflación?

Según un estudio publicado por el BCU, la tasa de inflación objetivo óptima sería de 3,5% anual. “Al respecto, objetivos de inflación en el rango de 2% a 5% resultan en menores pérdidas de bienestar para los consumidores”, indicó el Centro de Estudios para el Desarrollo en su último boletín macroeconómico mensual. En esa línea, el documento señala que “los costos sociales aumentan a medida que el objetivo se aleja de dicho rango. Disminuir la inflación tiene costos transitorios y de corto plazo, más que compensados por los beneficios de largo plazo”.

Esto sintetiza una de las posturas que han atravesado el debate sobre el rol de la política monetaria en los últimos años y que tiene que ver con los costos y los beneficios asociados a profundizar el descenso de la inflación sin contemplar otras dimensiones que son centrales para una economía como la uruguaya, como la que tiene que ver con la trayectoria del dólar y la agudización del atraso cambiario que hoy supone un lastre para el sector productivo.