El mejor postor se lleva la carga al contado. Así se negocian los barcos de gas natural licuado con los que Europa intenta compensar su dependencia de los combustibles rusos. En el camino, paga el llamado “gas de la libertad” cuatro veces más caro que Estados Unidos y el planeta sufre una huella ecológica igualmente más dañina. Mientras tanto, China e India compran barato.

Con los ojos cerrados y la espalda encorvada, el ministro de Economía y Medio Ambiente alemán, Robert Habeck, se inclina respetuosamente ante el jeque qatarí Tamin ben Hamad al Thani. Este 20 de marzo, ni la transición ecológica ni la “diplomacia de los valores”, tan cara a esta figura de los verdes alemanes, están a la orden del día. Si Habeck marca así su deferencia ante un “defensor” de los derechos humanos tan “irreprochable” como el emir de Catar y hace reverencias al día siguiente frente al emir de Emiratos Árabes Unidos, es para comprar energía poco amigable con el medioambiente: gas natural licuado (GNL) capaz de sustituir el gas ruso que hasta ahora ha impulsado a la economía alemana. Al otro lado del río Rin, la imagen generó impacto. Refleja el terremoto provocado en Europa por la guerra rusa en Ucrania y las sanciones occidentales impuestas a Moscú. En pocas semanas, la cuestión de la seguridad energética se sumó a la de la crisis climática como prioritaria. Y, como es lógico, la ha eclipsado.

Desde fines del siglo XIX, las naciones e imperios se han obsesionado con asegurarse el suministro de recursos fósiles, así suponga explotar a sus poblaciones, remodelar los paisajes, colonizar continentes, subyugar a los aliados, y poblar o despoblar regiones enteras. Entre 2007 y 2011, la estadounidense Exxon Mobil dominó Wall Street y, en noviembre de 2007, Petrochina batió brevemente el récord mundial de valorización bursátil. Quince años después, únicamente Saudi Aramco, parcialmente privatizada, permanece en el podio de las diez más importantes capitalizaciones bursátiles, rodeada de ocho gigantes de la alta tecnología. La era digital (que oculta cuidadosamente sus infraestructuras de alto consumo energético detrás de las pequeñas pantallas del gran público), y la vaguedad que acompaña la transición hacia los recursos renovables, han hecho perder de vista la evidencia que había perseguido a generaciones de dirigentes occidentales: el acceso a la energía condiciona la soberanía de las naciones, su poder.

Tres meses después del inicio de la invasión rusa, la batalla energética que se libra lejos de Kiev cuenta ya con sus cornudos, sus canallas y sus conquistadores. Europa y, en particular, Alemania pertenecen inequívocamente a la primera categoría.

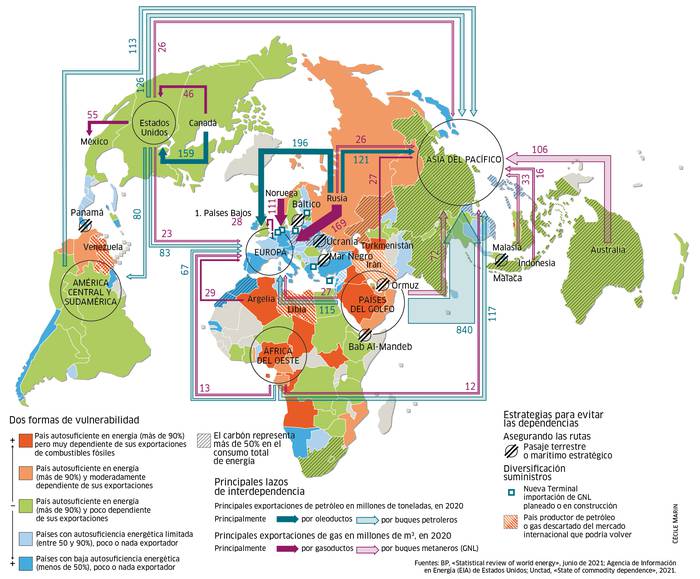

En su gestión de la crisis ucraniana, Bruselas ha cometido dos imprudencias. La primera fue reducir su fuerte dependencia de Rusia en términos de gas (45 por ciento a principios de 2022) y petróleo (27 por ciento) de forma precipitada y no planificada, sin disponer antes de una solución alternativa de una fiabilidad y costo equivalentes. El 8 de marzo, la Comisión Europea presentó el plan REPowerEu1 para “eliminar nuestra dependencia de los combustibles fósiles rusos” y, más concretamente, para reducir el suministro de gas ruso en dos tercios para fines de este año. Salpicado de “hidrógeno verde”, energía solar, eólica y biometano, el proyecto se basa esencialmente en el GNL. Transportado en buques cisterna de GNL (cada buque contiene en la media el equivalente a un día de consumo en Francia), esta fuente de energía, que exportan principalmente Estados Unidos, Australia y Catar, es objeto de todas las codicias, ya que un tercio del comercio internacional no se realiza por medio de contratos a largo plazo, sino al contado: el mejor postor se lleva la carga.

Al igual que las adulaciones de Robert Habeck en Medio Oriente, las justificaciones morales del ejecutivo de la Unión Europea para diversificar sus suministros son desconcertantes. “Nuestro pensamiento estratégico es el siguiente: queremos construir el mundo del mañana como democracias con socios que comparten las ideas afines”, explicó Ursula von der Leyen, presidenta de la comisión, citando a Estados Unidos como socio energético del futuro, así como a otras tres democracias ejemplares: Azerbaiyán, Egipto y Catar.2 Además, las negociaciones no se traducirán en flujos de gas significativos hasta dentro de unos meses o incluso años. Estados Unidos no tiene suficiente capacidad de exportación para sustituir el gas ruso; la cartera de pedidos de Catar, dirigida en su mayoría a Asia, está completa hasta 2026; Egipto exporta la mayor parte de su producción a China y Turquía. Con los disturbios en Libia y el conflicto argelino-marroquí que provocó el cierre del gasoducto Magreb-Europa (GME), el norte de África no ofrece ninguna solución. Como resultado, los precios del gas en Europa fueron seis veces más altos el 27 de abril que un año antes.3

En cuanto a los intereses europeos, el alineamiento de Alemania y de la Comisión Europea con las posiciones estadounidenses constituye un segundo error. Washington puede decretar más cómodamente un embargo sobre los hidrocarburos rusos (8 de marzo), ya que no sufre estas sanciones. Que la Comisión Europea haga lo propio anunciando el 4 de mayo “la eliminación progresiva del suministro de crudo ruso en un plazo de seis meses y de los productos refinados de aquí a fin de año” equivale a castigar a las poblaciones del viejo continente, en particular a las de menor nivel de vida. Más de la mitad del gasoil que importa Europa proviene, en efecto, de Rusia. Sin embargo, la suba de los precios de los combustibles no puede ser cubierta en su totalidad ni de forma sostenible por las medidas gubernamentales destinadas a evitar que una crisis similar a la de los Chalecos Amarillos [movimiento de protesta social francés] se produzca en todo el continente. Así, cuando diversifica acertadamente su abastecimiento energético, la Unión no tiene ningún interés en boicotear a Moscú. A este respecto, ya está surgiendo una división: mientras Polonia y los países bálticos están alineados con Washington y decididos a aislarse inmediatamente de los hidrocarburos “que financian la guerra de Putin”, otros, como Hungría y Eslovaquia, dos países abastecidos totalmente de petróleo por un oleoducto ruso, rechazan el harakiri energético que les propone Von der Leyen y se beneficiarán de exenciones temporales.

El caso de Alemania resume por sí solo la incoherencia europea. El país había sustentado su seguridad energética en un gas barato, contratos a largo plazo e infraestructuras sostenibles (los gasoductos NordStream 1 y 2). Esta estrategia se remonta a principios de los años 2000: la presencia de una Rusia debilitada y dócil en sus márgenes, donde abundaban los hidrocarburos, ofrecía a la Unión Europea una ventaja comercial frente a los proveedores argelinos o de Medio Oriente. Al decidir en 2011 el cese de la industria electronuclear, la canciller alemana Angela Merkel acentuó la dependencia de Berlín ante Moscú, apostando a una rápida transición hacia los llamados recursos verdes.

Cuatro años después de la anexión de Crimea por parte de Moscú, la entonces canciller alemana seguía resistiendo a la presión estadounidense para que abandonara el NordStream 2. Berlín acordó entonces con Moscú presentar sus intercambios de gas e infraestructuras como estrictamente comerciales, con el fin de protegerlos al máximo de los vaivenes de la coyuntura internacional y de la política antirrusa de Washington. Los golpes de Estados Unidos, la presencia de los verdes en la nueva coalición en el poder en Berlín y, luego, la invasión de Ucrania destrozaron este statu quo.4 El 7 de febrero, el presidente Joseph Biden dijo en presencia del canciller [jefe de gobierno alemán] Olaf Scholz que la política energética alemana se decidía ahora en Washington y no en Berlín: “Si Rusia invade, es decir, si los tanques y tropas vuelven a cruzar la frontera con Ucrania, entonces ya no habrá NordStream 2. Le pondremos fin”. Es imaginable la reacción de la Casa Blanca si Alemania hubiera amenazado con “poner fin” a una importante infraestructura estadounidense en caso de invasión de Irak...

Cambio de rumbo

Con Kiev bajo las bombas, Berlín se alineó con la posición estadounidense en pocas semanas: abandono del NordStream2, reducción forzosa de la dependencia del gas ruso (ya reducido de 55 a 35 por ciento de enero a abril) hasta que deje de ser necesario a mediados de 2024, firma de acuerdos con Holanda, Noruega, Estados Unidos, Catar, Polonia, anuncio el 1° de mayo del arriendo de cuatro terminales flotantes de regasificación de GNL y la construcción de otras dos y aceptación al día siguiente de un embargo petrolero inspirado por Washington. Alterar un elemento tan vital como la seguridad energética con tanta prisa sería suficiente para asustar a cualquier jefe de Estado preocupado por los intereses estratégicos de su país. Tanto más cuanto que las promesas de Estados Unidos de exportar más GNL a Europa representan apenas una décima parte de lo que Europa solía importar de Rusia. Y que las nuevas infraestructuras que permitan aumentar los volúmenes no estarán operativas antes de 2026.5

A pesar de su cambio de rumbo, Scholz está siendo vapuleado por los comentaristas. “Su negativa a cortar el flujo de gas ruso convierte a Alemania en cómplice de facto de un asesinato en masa”, escribe pontificando el economista demócrata Paul Krugman (The New York Times, 7 de abril). Hay que “acabar con el gas ruso”, exige desde Francia Le Monde (8 de abril), aunque ello implique “paros de producción con su consiguiente reducción de jornada y de puestos de trabajo, por no hablar de los costos más elevados tanto para los fabricantes como para los consumidores”.

Allí radica el núcleo de la cuestión: por el momento, las sanciones contra Moscú decididas en Washington y valientemente respaldadas por Bruselas son principalmente una carga para los europeos. La secretaria del Tesoro estadounidense, Janet Yellen, lo admitió sin rodeos: un embargo europeo sobre el petróleo ruso “tendrá, en realidad, muy poco impacto negativo en Rusia”, pero hará subir los precios, lo que beneficiará a Moscú a corto plazo.6

En general, la reestructuración del mercado del gas europeo en torno al GNL plantea un triple problema: económico, de seguridad y ecológico. A diferencia del petróleo, el precio del GNL varía de una región a otra: en el primer trimestre de 2002, el millón de unidades térmicas británicas (mBtU, la unidad de cuenta del GNL que corresponde a 293 kilovatios-hora) se cotizaba en el mercado al contado a siete dólares en Estados Unidos, a 32,3 dólares en Europa (con un máximo de 72 dólares el 7 de marzo) y a 30,7 dólares en Asia.7 De este modo, Europa se ve obligada a firmar nuevos contratos justo en el momento en que los precios baten todos los récords: el gas costaba menos de dos dólares/mBtU en el verano boreal de 2020.

La fiabilidad de los suministros plantea otro problema: a diferencia de los acuerdos a largo plazo firmados con Rusia o Catar, que comprometen la palabra de los estados soberanos, los intercambios de GNL con los productores privados estadounidenses dependen de los índices volátiles del mercado. Las peregrinaciones del buque cisterna de GNL British Listener –que partió de Freeport LNG, cerca de Houston, el 21 de marzo, con destino a Asia a través del Canal de Panamá, antes de dar la vuelta el 1° de abril para atravesar las esclusas en sentido contrario y dirigirse después a Europa y sus precios más elevados8– anuncian noches de insomnio para los ministros de Energía europeos. Pero la mayor hipocresía del desacoplamiento del gas entre Rusia y Europa concierne al medioambiente. La producción y el transporte de GNL estadounidense tiene el doble de huella de carbono que la producción y el transporte de gas ruso convencional (58 gramos de CO2 por kilovatio-hora para un viaje hacia Francia contra 23).9 Si se incluye en el cálculo la contaminación causada por la fracturación hidráulica, la huella del “gas de la libertad”, tan caro a Biden y a su predecesor Donald Trump, asciende a 85 gramos de CO2 por KwH. A la espera de una hipotética ecologización de la economía del Rin, la huella de carbono de los ministros verdes alemanes parece especialmente salada.

La coerción de la interdependencia

Si las relaciones de fuerza geopolíticas se traen a la memoria de forma tan brutal es porque una ilusión ha distorsionado durante mucho tiempo la percepción de las relaciones internacionales. Desde la extracción hasta el consumo pasando por el transporte, el intercambio de recursos fósiles se organiza según una lógica de redes que vinculan productores y consumidores en una relación de dependencia mutua. A lo largo de las décadas de globalización triunfante, los evangelistas del mercado profetizaron el advenimiento de un mundo menos conflictivo gracias a las virtudes pacificadoras de la interdependencia.

En un artículo seminal, los especialistas en relaciones internacionales estadounidenses Henry Farrell y Abraham Newman desmenuzaron este cuento infantil. “Al contrario de lo que afirman los liberales, las estructuras en red no producen un mundo plano, fragmentado y cooperativo donde las relaciones de poder son difusas y las asimetrías desaparecen. Por el contrario, conducen a un desequilibrio de poder tangible y duradero”.10 En efecto, ciertos estados están en condiciones de hacer un uso coercitivo de la interdependencia, como Estados Unidos con el sistema bancario Swift o los rusos con el gas. Portarse bien o sufrir inviernos sin calefacción, este es el chantaje que Occidente sospechaba de Moscú incluso antes de que comenzara la invasión –y que se concretó en marzo, cuando Putin condicionó las entregas al pago en rublos–.

En este gran juego de las dependencias energéticas mutuas, Estados Unidos goza de un estatus privilegiado: mientras sus grandes rivales, como China e India, importan cada vez más combustibles fósiles, Estados Unidos depende ya únicamente de sí mismo. La guerra está reforzando su posición y sus productores privados de petróleo y gas de esquisto le ganan de mano a un rival ruso debilitado. Pero una nube ensombrece el horizonte: tras dos años de interrupciones en las manufacturas ligadas a los confinamientos, el caos logístico, la escasez de componentes y materias primas, la repentina suba de los precios de la energía amenaza tanto la prosperidad de los accionistas como el orden social. En vísperas de la temporada de desplazamientos del verano boreal y a seis meses de las elecciones de mitad de mandato, los precios de la nafta en los surtidores se han duplicado desde 2020 –un asunto aún más explosivo en Estados Unidos que en Francia– al igual que los del gas. “El gobierno debe tener en cuenta el posible aumento del costo para las familias estadounidenses debido a la estrepitosa suba de las exportaciones de gas”, alegó en febrero un grupo de senadores en una carta en la que instaban a la secretaria de Energía, Jennifer Granholm, a tomar “medidas rápidas” (Financial Times, 6 de mayo). Desde la entrada de los tanques rusos en territorio ucraniano, Washington ha estado observando ansiosamente esta humeante olla a presión. Hasta el punto de reanudar el diálogo con dos países a los que hasta entonces asfixiaba con sanciones: Venezuela e Irán.

Frente a este Estados Unidos preocupado pero conquistador, Rusia aparece, junto con Europa, como el otro cornudo de un conflicto que ella misma desencadenó. El cierre de su mercado occidental, que en 2021 representaba más de la mitad de sus exportaciones de petróleo y tres cuartas partes de las de gas, recortará de forma prolongada los ingresos de la Federación. A fines de abril, los países de la Unión Europea seguían pagándole unos mil millones de euros diarios por sus facturas de energía. Y, a pesar de las sanciones, los precios siderales de la primavera prometen a los tesoreros del Kremlin mayores ingresos petroleros en 2022 que en 2021.11 Pero el flujo de divisas europeas disminuirá y, a largo plazo, la retirada de las grandes empresas occidentales como Shell, BP y Exxon frenará el desarrollo de nuevos proyectos. Ante la paralización del NordStream2 y los paquetes de sanciones, Vladimir Putin pidió el 14 de abril a los responsables económicos rusos que “consoliden la tendencia de los últimos años: reorientar gradualmente nuestras exportaciones hacia los mercados de rápido crecimiento del sur y el este”.12

El proyecto de un pivote del comercio energético hacia Asia es, en efecto, una idea antigua. Adoptada en 2003, la “Estrategia energética rusa para el período hasta 2020” ya aboga por esta orientación, que se ha reafirmado repetidas veces desde entonces.13 Se refleja en la puesta en marcha en 2012 de un oleoducto de 4.740 kilómetros de longitud (ESPO) capaz de transportar 1,6 millones de barriles de petróleo al día hacia China y Japón. El comercio del gas también está intentando liberarse de su dependencia excesivamente exclusiva de Europa, con la inauguración en 2019 del gasoducto Fuerza de Siberia, capaz de enviar 38 Mdm3 [unidad de mil millones de metros cúbicos] al año a China, poco más de 60 por ciento de los 55 Mdm3 que NordStream 1 transporta al año. Pekín y Moscú planean construir un segundo gasoducto, esta vez a través de Mongolia, para entregar 50 Mdm3 al año a China. Enclavada entre dos gigantes, cada uno de los cuales se cuida de no depender demasiado del otro, Mongolia ocupa entre Rusia y China una posición análoga a la de Ucrania entre Europa y Rusia.14 Para liberarse de las limitaciones telúricas y competir con Estados Unidos, Catar y Australia, Moscú intenta reforzar su posición en el mercado del GNL. Para ello, está construyendo varias infraestructuras, principalmente a la altura de la isla de Sajalín, donde las empresas japonesas siguen participando a pesar de las sanciones, y en la península de Guidán (Arctic LNG2), hasta ahora en asociación con TotalEnergie.

Sin embargo, el reequilibrio hacia el este no está exento de dificultades.

Robert Habeck, ministro de Economía y Protección del Clima de Alemania, y Saad Sherida al-Kaabi, ministro de Energía de Catar tras firmar un acuerdo de asociación energética el 20 de mayo en Berlín.

Foto: Tobías Schwarz, AFP

La oportunidad refina al oportunista

Más allá de los problemas tecnológicos, logísticos y financieros que plantean las sanciones, Rusia debe negociar con clientes asiáticos decididos a aprovechar su posición de fuerza. En abril unas refinerías chinas independientes obtuvieron un descuento de 35 dólares en el barril de petróleo ruso en comparación con el precio del Brent, que se mantuvo por encima de 100 dólares.15 Un gran negocio: en el primer semestre de 2022, las importaciones chinas de energía procedentes de Rusia aumentaron 30 por ciento con respecto al año precedente. A corto plazo, los dirigentes del Partido Comunista chino quieren evitar los gigantescos apagones de electricidad que se produjeron el otoño pasado. A mediano plazo, la República Popular quiere desprenderse de su adicción al carbón, su principal fuente de energía primaria.

A largo plazo, el imperativo de la seguridad energética impone el camino a seguir:16 como importa las tres cuartas partes de su consumo de petróleo y 40 por ciento de sus necesidades de gas, China depende en gran medida de las rutas marítimas controladas por Estados Unidos y sus aliados, una vulnerabilidad que el presidente Hu Jintao denominó, en noviembre de 2003, el “dilema de Malaca”: un bloqueo de este estrecho situado entre Malasia y la isla de Sumatra o del Estrecho de Philips (entre Singapur e Indonesia), por el que transita 80 por ciento de sus hidrocarburos, pondría a China en una situación desafortunada. Ya sea por vía marítima o terrestre, las rutas de abastecimiento hacia el este y el norte propuestas por Moscú ofrecen una solución interesante y que complementa la iniciativa “una cintura, una ruta”, tan cara al presidente Xi Jinping.

Junto a Pekín, otro canalla no pierde la ocasión de abastecerse a un precio bajo: India. A pesar de las presiones de Washington, las compras de petróleo ruso por parte de Nueva Delhi han pasado de prácticamente nulas en diciembre a casi 700.000 barriles diarios en abril, es decir, 17 por ciento de las importaciones indias. El descuento de 30 por ciento sobre el precio vigente es parte de la razón de esta bulimia, que aumentaría aún más si los petroleros rusos pudieran adquirir más buques.17 Con su gran capacidad de refinado, India podría convertir el crudo ruso en gasoil para revenderlo a Europa con un cómodo margen.18 La geopolítica de las sanciones toma a veces extraños caminos.

Conquistadores, cornudos y canallas. Cuatro meses después del inicio de la ofensiva rusa, Estados Unidos se vanagloria, Rusia se hunde y una gran divergencia se delinea entre Europa, por un lado, y China e India, por el otro: la primera está reestructurando de manera urgente sus suministros de hidrocarburos a costa de una inflación socialmente tóxica y de una suba de los costos de producción industrial; Pekín y Nueva Delhi, primer y tercer consumidor de energía del mundo, sacian su sed de combustible utilizando carburantes rebajados por Rusia, que sus clientes europeos esquivan.

Mientras tanto, el consenso occidental sobre la necesidad de asfixiar económicamente a Rusia para obligarla a abandonar Ucrania se entabla a expensas de la transición a la llamada energía “verde”. Uno de los popes del pensamiento petrolero, Daniel Yergin, ha dicho a los europeos cómo prescindir del gas ruso: “Se puede quemar más carbón para producir electricidad” y resucitar el yacimiento de gas holandés de Groningen, cerrado por motivos medioambientales (Financial Times, 30 de abril-1° de mayo). “Pero ¿cómo se atreven?”, exclamará acaso Greta Thunberg. Arrinconada, Berlín, al igual que Roma, está pensando en reactivar las centrales de carbón desechadas para salvar el planeta. Desde la invasión rusa, el hidrocarburo más contaminante ha tenido un regreso favorable. Ante la crisis energética, el consumo mundial se dispara hasta el punto de que los gigantes mineros tienen dificultades para satisfacer la demanda.19

Se establece un círculo vicioso: por un lado, las sanciones contra Rusia alimentan un ansia internacional de energías inmediatamente disponibles y flexibles y, por tanto, fósiles, ya que los recursos renovables cubren actualmente menos de un tercio de la producción de electricidad; por otro, los compromisos climáticos asumidos por los líderes internacionales y, en particular, el restablecimiento del Acuerdo de París por parte de Estados Unidos en febrero de 2021, disuaden a las grandes empresas de financiar grandes proyectos extractivistas. Y por una buena razón: ellas mismas prometieron alcanzar una forma de neutralidad de carbono antes de mitad de siglo. El resultado, como resume con precisión una agencia de información económica, es que “los grupos petroleros están obteniendo beneficios históricos, pero no están invirtiendo esta ganancia inesperada en nuevas producciones que puedan sustituir al petróleo y el gas rusos. En su lugar, los ejecutivos están pagando a los accionistas y preparando al mundo para un mercado energético aún más restringido”.20 ¿Son Shell, Qatargas, TotalEnergies, Saudi Aramco, BP, Exxon y Chevron los grandes ganadores de la guerra en Ucrania?

Mathias Reymond y Pierre Rimbert, economista y redactor de Le Monde diplomatique, París, respectivamente. Traducción: Emilia Fernández Tasende.

-

REPowerEU: acción europea conjunta por una energía más asequible, segura y sostenible, Comisión Europea, Estrasburgo, 8-3-22. ↩

-

Les Échos, París, 4-2-22. ↩

-

The Wall Street Journal, Nueva York, 28-4-22. ↩

-

Véase Pierre Rimbert, “Cómo sabotear un gasoducto”, y Mathias Reymond, “La batalla europea del gas natural”, Le Monde diplomatique, edición Cono Sur, Buenos Aires, mayo de 2021. ↩

-

The New York Times, 7-5-22. ↩

-

The Wall Street Journal, 29-4-22. ↩

-

“Quarterly report – Q1 2022 – International natural gas prices”, Cedigaz, Rueil-Malmaison, 19-4-22. ↩

-

Sergio Chapa, “Another LNG Tanker Took a Dramatic U-Turn in Pursuit of Higher Prices”, Bloomberg, 8-4-22. ↩

-

Fuentes: Le Monde, París, 19-4-22; Alexandre Joly y Justine Mossé, “Importations de gaz natural: tous les crus ne se valent pas”, carbone4.com, París, octubre de 2021. ↩

-

Henry Farrell, Abraham L. Newman, “Weaponized Interdependence: How Global Economic Networks Shape State Coercion”, International Security, MIT Press, Cambridge, Vol. 44, Nº 1, 2019. ↩

-

Fuentes: The Wall Street Journal, 29-4-22 y The Washington Post, 11-5-22. ↩

-

Vladimir Putin, “Meeting on current situation in oil and gas sector”, en.kremlin.ru, 14-4-22. ↩

-

Vladimir Kutcherov, Maria Morgunova, Valery Bessel, Alexey Lopatin, “Russian natural gas exports: An analysis of challenges and opportunities”, Energy Strategy Reviews, Vol. 30, julio de 2020. ↩

-

Munkhnaran Bayarlkhagva, “A New Russian Gas Pipeline Is a Bad Idea for Mongolia”, TheDiplomat.com, 1-5-22. ↩

-

Financial Times, Londres, 4-5-22. ↩

-

John Kemp, “China’s five-year plan focuses on energy security”, Reuters, 19-5-21. ↩

-

The New York Times, edición internacional, 5-5-22; The Washington Post, 11-5-22. ↩

-

Emily Schmall y Stanley Reed, “India Finds Russian Oil an Irresistible Deal, No Matter the Diplomatic Pressure”, The New York Times, 4-5-22. ↩

-

Will Wade y Stephen Stapczynski, “Russia’s War is Turbocharging the World’s Addiction to Coal”, Bloomberg, 25-4-22. ↩

-

Kevin Crowley y Laura Hurst, “Big Oil Spends on Investors, Not Output, Prolonging Crude Crunch”, Bloomberg, 7-5-22. ↩