El artículo fue escrito y presentado por Ángela Cortelezzi, economista y técnica de OPYPA en el área de Indicadores Sectoriales y Estudios Económicos. Para un país netamente exportador, el contexto internacional es fundamental, y sobre eso comenzó hablando Cortelezzi. Explicó que se esperaba que en 2016 las economías avanzadas continuaran la fase de recuperación que había comenzado a verse en 2014-2015, con una desaceleración de las economías emergentes. Pero las cosas no fueron tan así: se espera que las economías emergentes mejoren para 2017, y las economías de Europa y Estados Unidos crecerán, pero a un ritmo inferior al esperado. La reversión de las tendencias esperadas “genera un escenario de importante incertidumbre”, anunció, y a eso se refirió luego el ministro, cuando comentó que 2016 “terminó con mayores incertidumbres desde el punto de vista del mercado internacional que con las que empezó”. A nivel internacional el índice de precios de alimentos creció 13% por incrementos en todos los grupos de alimentos, salvo el de los cereales y el de la carne bovina, cuyo precio bajó por las mayores exportaciones de Estados Unidos y de Brasil.

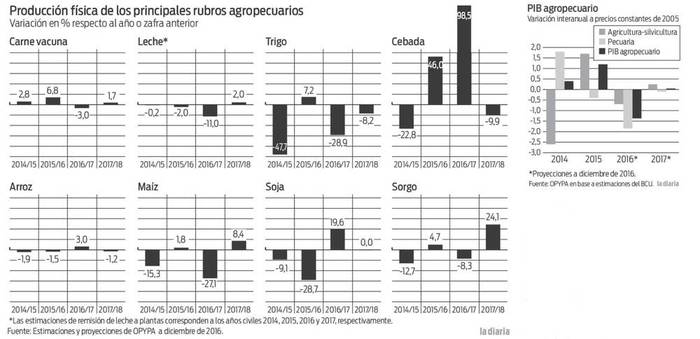

Respecto de la situación nacional, Cortelezzi resumió que el Producto Interno Bruto (PIB) agropecuario ha ido creciendo con el transcurso de los años, y en el último trimestre de 2016 se mantiene “relativamente estable”. Detalló que entre enero y setiembre la agricultura, la ganadería, la caza y la silvicultura registraron una caída promedio de 2% respecto de igual período de 2015, pero la situación no es tan mala como la que se dio en el primer trimestre de 2016, cuando la caída había sido de 5%. Las grandes causas son los factores climáticos adversos -sequía y, casi inmediatamente, inundaciones-, sumados a los factores internacionales: menor demanda de algunos productos y caída de precios internacionales. Las expectativas en cuanto a los precios son buenas: Cortelezzi indicó que hay “leves repuntes” en los granos, estabilidad en la carne vacuna, y que se vislumbra un repunte en el precio de los lácteos luego de la fuerte caída de los últimos meses, pero acotó que habrá que esperar para ver si se confirma esa tendencia. El tipo de cambio (menor apreciación relativa del peso uruguayo) y la desaceleración de la inflación mayorista en Uruguay respecto de los socios comerciales hicieron que la competitividad-precio de la oferta de bienes agroindustriales haya mejorado en promedio 9% en el primer semestre de 2016 respecto del año anterior, señaló.

La forestación vuelve a tener un lugar protagónico en la cadena agroindustrial. Cortelezzi dijo que se trata del segundo año de funcionamiento a pleno de las dos plantas de celulosa, y que si bien el precio internacional cayó, se espera que al término de 2016 las exportaciones forestales crezcan en dólares, debido al aumento de los volúmenes exportados. En el ejercicio 2015-2016 la ganadería vacuna aumentó 7% debido al incremento de los inventarios y las exportaciones: fue el quinto año consecutivo de aumento de animales, con más de 12 millones de cabezas, y las exportaciones de ganado en pie superaron el máximo que se había registrado en 2010-2011. Pero aumentó el volumen y bajó el valor de lo vendido, con lo que los números nacionales se mantienen, pero no así el balance a favor del productor, destacó luego Aguerre. Para el ejercicio 2016-2017 se espera que la faena comercial aumente 4% y que la producción se reduzca 3%, lo que mantendría el valor. Para la producción ovina el ejercicio 2015-2016 fue un mal año: se redujo 30% la faena comercial y cayó 14% la producción de lana, por una menor demanda.

La producción de soja cayó en el ejercicio 2015-2016 por una menor área sembrada, la caída de rendimientos por condiciones climáticas adversas y el descenso de precios internacionales. Las proyecciones para 2017 indican que el rubro se recuperaría (si las condiciones climáticas son normales).

En el ejercicio 2015-2016 el trigo presentó una recuperación respecto del año anterior, por un aumento del rendimiento promedio, pese a que hubo menor área sembrada. Para 2017 se espera que la oferta caiga por el fuerte descenso del área sembrada y por la tendencia a la baja de precios internacionales.

El gran destaque lo tuvo la cebada cervecera, por una “mejora sustantiva de productividad media”, que alcanzó un nivel histórico de 3,84 toneladas por hectárea, y por el “alto abastecimiento de la cadena agroindustrial maltera con materia prima nacional” y la reducción, al mismo tiempo, de las importaciones de esta materia prima, lo que consolida una corriente exportadora de granos. Los augurios también son buenos: se espera que para el ejercicio 2016-2017 se duplique la oferta de 2015-2016, por el aumento del área cultivada y los buenos rendimientos.

El arroz bajó su producción en el ejercicio 2015-2016 por los menores rendimientos debidos a los efectos climáticos adversos; no obstante, las exportaciones crecen 15% en valor por encima del año anterior gracias a “las ventas excepcionales de stocks remanentes de la zafra anterior”, dijo Cortelezzi. Para 2016-2017 se estima que aumente la producción levemente, por la recuperación de los rendimientos promedio y porque las exportaciones también aumentarían levemente en valor.

El año que termina no fue bueno para la cadena láctea, y se convierte “en el tercer año consecutivo de coyuntura desfavorable”, dijo la economista. Los problemas se deben a la persistente caída de precios internacionales, al cierre del mercado venezolano y, otra vez, a factores climáticos adversos: cayó 11% la cantidad de leche que se remite a planta y descendieron las exportaciones, en plata y en volumen. Para 2017 se espera que se recupere levemente la remisión de leche a planta, por el reciente repunte de precios internacionales, dijo Cortelezzi.

OPYPA, en conjunto con el Banco Central del Uruguay, hizo la proyección el PIB agropecuario. Se estima que para el cierre de 2016 se registre una “leve contracción”, un descenso de 1,4% (con una mayor contracción para la producción de carne y leche), y para 2017 se mantendría “relativamente estancado”, con un crecimiento de 0,05%.

El informe de Cortelezzi comprende un capítulo sobre el mercado laboral y la negociación salarial. Se señala un aumento del desempleo, básicamente por la caída de la demanda de trabajo por parte de empresas: en 2014 el desempleo en las localidades de 5.000 o más habitantes era de 7%, y en el trimestre julio-setiembre de 2016 fue de 7,7; en las zonas rurales pasó de 4,8% a 7% en ese período. Igualmente, se destaca que los niveles de ocupación continúan siendo históricamente elevados. El salario real creció alrededor de 4% anual en los años comprendidos entre 2005 y 2014. El texto destaca, igualmente, que en términos comparativos con otros sectores, los grupos de trabajadores del campo “partieron de niveles salariales sensiblemente inferiores”. Da cuenta de que está en discusión el convenio salarial para el sector que nuclea el arroz, la agricultura de secano, lechería y ganadería; esa discusión se estaría laudando en estos días, con un decreto del Poder Ejecutivo, tras las infructuosas negociaciones entre las partes. El sector arrocero, pese a no presentar los peores números, laudaría como un sector “en problemas”.

Movimientos

Aguerre valoró que este es un año “bisagra” para el cultivo de soja, y que se registró un aumento respecto de las proyecciones: todo indica que se plantará 1.100.000 hectáreas (y no 913.000, como se había estimado) y que si bien se está lejos de las 1.300.000 hectáreas que llegaron a plantarse, se produjo “una caída sensible de los fertilizantes, de forma que la relación de precios kilo de soja/kilo de fertilizante es la mejor desde que se planta soja en Uruguay”. Por otra parte, habló de una situación de “endeudamiento de giro” que se debió a “una fuerte inversión en infraestructura, en logística” en los sistemas productivos agrícolas, y que ahora se enfrenta a una caída de precios y del área sembrada; explicó que son sistemas “que habían sufrido un proceso muy grande de especialización de funciones, donde está el agricultor, el contratista, el acopiador, el comercializador, y en esa cadena no todos están igual, dependiendo del costo de oportunidad que tengan para su trabajo”.

El ministro mencionó dos rubros en que se logró revertir, en buena medida, los problemas que había a comienzo de año: específicamente, habló de cítricos y lechería. El sector de cítricos venía castigado de 2015, cuando las exportaciones a Europa sufrieron 76 intercepciones por tener “mancha negra”; Aguerre dijo que en 2016 sólo hubo tres intercepciones. Por otra parte, Uruguay ocupó el mercado que dejó Sudáfrica y logró colocar en Rusia excedentes que no compraron los países europeos. “Terminamos el año con 110.000 toneladas y unos cuantos millones de dólares más que el año anterior”, destacó el ministro. Respecto de la lechería, dijo que la fuerte reducción se dio luego de siete años de un crecimiento anual de 7% (54% en total) y que se produjo sin aumentar el número de vacas en ordeñe: se debió a la alimentación con grano. Destacó que para paliar la situación de los últimos años se creó el Fondo Lechero y se postergaron los pagos con el Banco República. Apuntó, además, que la caída del mercado venezolano se compensó con el aumento de ventas en Brasil y que otra parte se colocó en Argelia.