En nuestras primeras dos notas abordamos los desafíos demográficos y del trabajo como aspectos del contexto determinantes para nuestro sistema previsional. Para identificar los retos específicos que enfrenta el sistema y poder evaluar las propuestas de reforma que surjan durante el proceso que acaba de iniciarse, es preciso comprender los regímenes jubilatorios hoy vigentes en las distintas cajas y servicios. A ello nos dedicaremos a partir de hoy para luego ingresar en los desafíos a asumir.

El régimen mixto de jubilación común1

Los requisitos para acceder a la jubilación común son tener 60 años de edad y 30 años de servicios reconocidos.

Están incluidos en el régimen mixto –creado por la Ley 16.713, vigente desde 1996– los menores de 40 años al 1/4/1996, quienes, independientemente de su edad, hayan ingresado por primera vez al mercado laboral en actividades amparadas por el Banco de Previsión Social (BPS) a partir del 1/4/1996 y quienes hubieren realizado la opción del artículo 8 de la referida ley.

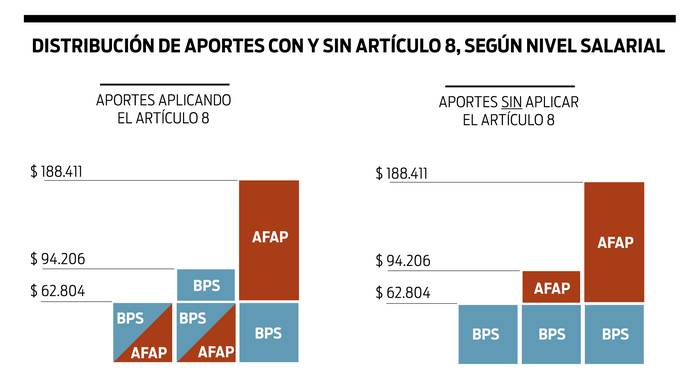

El régimen mixto se basa en dos niveles o pilares obligatorios y uno voluntario. El primer nivel o régimen de jubilación por solidaridad intergeneracional incluye el tramo de ingresos de hasta 62.804 pesos. Da origen a prestaciones a cargo del BPS que se financian por aportación personal, patronal y estatal. El segundo nivel o régimen de jubilación por ahorro individual obligatorio comprende el tramo de ingresos superiores a los 62.804 pesos y hasta los 188.411. Da origen a prestaciones a cargo de una aseguradora que se financian exclusivamente con aportación personal y el rendimiento de los ahorros que haya obtenido la AFAP. Existe también un tercer nivel de ahorro voluntario por el tramo que excede los 188.411pesos.

El aporte jubilatorio personal es de 15% del salario nominal del trabajador, hasta un ingreso mensual de 188.411 pesos. Este importe es retenido por el empleador, quien debe volcarlo al BPS.

En principio, los aportes personales del primer tramo de ingresos (hasta 62.804 pesos) se vuelcan íntegramente al BPS, y por el segundo tramo (entre 62.804 y 188.411 pesos), a la AFAP.

Sin embargo, el artículo 8 de la Ley 16.713 establece la posibilidad que el trabajador con un salario nominal menor a 62.804 pesos opte por una distribución diferente. De este modo, puede quedar comprendido en el régimen de ahorro individual obligatorio por sus aportaciones personales correspondientes a 50% de su salario nominal. Los trabajadores pueden elegir esta opción cuando comienzan su actividad laboral amparada en el BPS. Normalmente son los vendedores de las AFAP quienes al momento de captar un nuevo afiliado aconsejan elegir esta opción.

Si un trabajador la elige, y en algún momento percibe un salario nominal que supere los 62.804 pesos y se encuentre por debajo de 94.206 pesos, aportará al régimen de ahorro individual únicamente 50% de sus ingresos comprendidos en el primer tramo (hasta 62.804 pesos) y por sus restantes ingresos aportará al régimen de solidaridad intergeneracional.

La distribución del aporte personal entre el BPS y la AFAP varía en función del sueldo de cada trabajador y de la opción del artículo 8, como se ve en el cuadro.

El artículo 28 de la Ley 16.713 establece para los afiliados incluidos en el artículo 8 una bonificación. Las asignaciones mensuales computables por las que se aportó al régimen de solidaridad intergeneracional, debidamente actualizadas, se multiplicarán por 1,5. El monto resultante de aplicar el procedimiento anterior se comparará con el tope de aportación al nivel de solidaridad 62.804 y el menor monto entre ambos se tomará como asignación computable de cada mes, para el cálculo de la jubilación.

1) Jubilación por el régimen de solidaridad intergeneracional

El haber jubilatorio por la causal común será la jubilación a cargo del BPS. Cuando el beneficiario haya aportado al régimen de ahorro individual, además accederá a una renta vitalicia a cargo de una empresa aseguradora.

Para determinar el monto de la jubilación, primero se calcula el sueldo base jubilatorio (SBJ) y luego se aplica un porcentaje de sustitución de ingresos (tasa de reemplazo), que varía según la edad y los años de servicios reconocidos.

El SBJ será el promedio mensual de las asignaciones computables actualizadas por Índice Medio de Salarios de los diez últimos años de servicios registrados en la historia laboral (con el límite del promedio mensual de los 20 años de mejores asignaciones computables actualizadas, incrementado en 5%). Si fuera más favorable para el trabajador, el SBJ será el promedio de los 20 años de mejores asignaciones computables actualizadas, por servicios registrados en la historia laboral.

Es obligación del empleador comunicar mensualmente al BPS los salarios nominales y los aportes retenidos a sus trabajadores. Desde 1996, el BPS elabora con esta información la historia laboral de cada beneficiario, que será la base para el reconocimiento de los años de servicios y el cálculo de la jubilación. Si el beneficiario tuviera años de trabajo anteriores a 1996 que no estén declarados en la historia laboral, podrá tramitar su reconocimiento aportando la prueba correspondiente, que puede ser documental o testimonial. Los años posteriores a 1996 solamente se reconocen por prueba documental.

La tasa de reemplazo es el resultado de aplicar sobre el SBJ respectivo los siguientes porcentajes:

1) 45% cuando se computen como mínimo 30 años de servicios reconocidos.

2) Se adicionará:

1% por cada año de servicios que exceda de 30 hasta 35.

0,5% por cada año de servicio que exceda de 35 al momento de configurarse la causal, con un tope de 2,5%.

A partir de los 60 años de edad, por cada año de edad que se difiera el retiro después de haberse completado 35 años de servicios, se agrega 3% por año con un máximo de 30%.

A partir de los 60 años de edad, sin contar a esa fecha 35 años de servicios, se adicionará 2% por cada año de edad que supere los 60, hasta llegar a los 70 años de edad o hasta completar 35 años de servicios, si esto ocurriere antes.

Aplicando lo anterior, la jubilación varía según edad y años de servicio, desde 45% hasta 82,5%.

Actividad bonificada

Según el riesgo de la actividad realizada por el trabajador los servicios se clasifican en ordinarios y bonificados.

Cuando no existen riesgos excepcionales, los servicios se califican como ordinarios y corresponden al tiempo efectivamente trabajado.

A las actividades con riesgos excepcionales se las considera servicios bonificados. A estos servicios se les adiciona tiempo complementario ficto a la edad real y al lapso de servicios reales.

Los servicios bonificados deberían ser determinados y revisados por el Poder Ejecutivo cada cinco años, conforme a los siguientes criterios:

En la proporción de dos años por cada uno, cuando estamos en presencia de actividades cuyo desempeño imponga inevitablemente un riesgo de vida cierto o afecte la integridad física o mental del afiliado, cuando este riesgo resulte a la vez actual, grave y permanente, según índice estadístico de mortalidad o morbilidad.

Serán bonificados en menor proporción: (*) Los servicios prestados en actividades que presenten niveles de inferior riesgo.

(*) Los servicios prestados en actividades que, por su naturaleza y características, impongan indistintamente al trabajador un alto grado de esfuerzo de su sistema neuromotor, habilidad artesanal, precisión sensorial o exigencia psíquica que haga imposible un rendimiento normal y regular más allá de cierta edad, cuando este carácter sea determinado mediante pericias técnicas y estudios ocupacionales.

(*) Los servicios prestados en actividades docentes en institutos de enseñanza públicos o privados habilitados.

El artículo 39 de la Ley 16.713 establece el pago de una contribución especial a cargo del empleador que ocupe personal en actividades bonificadas. No podrá superar el 100% de la suma de las tasas de aportes personales y patronales. Las tasas vigentes varían entre 6,9 % y 27,5% dependiendo de la actividad y el cómputo otorgado. Están exoneradas de contribución especial las instituciones comprendidas en el artículo 69 de la Constitución.

Esta contribución patronal especial correspondiente a las asignaciones computables comprendidas en el tramo entre 62.804 y 188.412 pesos se verterá a la cuenta de ahorro jubilatorio del trabajador.

Computo ficto por carga de familia

Las mujeres tendrán derecho a computar un año adicional de servicios por cada hijo o hija nacido vivo o por cada hija o hijo adoptado que fuera menor de edad o discapacitado al momento de la adopción, con un máximo de cinco. Estos servicios son considerados ordinarios (no son bonificables) y no se podrán utilizar para reformar ninguna pasividad ya otorgada. No podrán ser usados en más de una pasividad, pero sí distribuidos. Por ejemplo, dos en una pasividad y tres en otra de distinta afiliación.

Jubilación mínima

A partir de julio de 2020 el monto mínimo de las jubilaciones del BPS, otorgadas al amparo del régimen general, es de 3,05 BPC. Esto representa 13.783 pesos.

Jubilación máxima

La prestación máxima de jubilación del régimen de solidaridad intergeneracional resultará del producto entre el tope de aportación de 62.804 pesos y la mayor tasa de reemplazo, que se ubica en 82,5% para beneficiarios con 70 años de edad y 50 años de servicio.

Aumentos

De acuerdo a lo dispuesto por el artículo 67, inciso 2 de la Constitución, “Los ajustes de las asignaciones de jubilación y pensión no podrán ser inferiores a la variación del Índice Medio de Salarios y se efectuarán en las mismas oportunidades en que se establezcan ajustes o aumentos en las remuneraciones de los funcionarios de la Administración Central”.

2) Renta por ahorro individual

El régimen de ahorro individual es gestionado por las Administradoras de Fondos de Ahorro Previsional (AFAP), que proveen: jubilación complementaria o renta vitalicia, subsidio transitorio por incapacidad parcial y pensiones de sobrevivencia.

Existe un marco regulatorio específico para las AFAP. Son supervisadas por el Banco Central del Uruguay, a través de la Superintendencia de Servicios Financieros.

Las prestaciones se servirán por el mismo plazo y estarán sujetas a los mismos requisitos que las del régimen de solidaridad intergeneracional.

Excepciones a ese criterio general:

El afiliado puede solicitar el goce de la prestación a los 65 años, sin haber dado el cese ni configurar causal en el primer nivel.

El afiliado incapacitado para todo trabajo (excepto por accidente de trabajo) que no reúne los requisitos la jubilación por incapacidad total podrá optar por: a) obtener el reintegro de los fondos acumulados en su cuenta de ahorro individual; o b) transferir dichos fondos a una empresa aseguradora, a efectos de constituir el capital necesario para la obtención de una prestación mensual (vitalicia o no).

La reglamentación exige que se verifique el cese en todas las actividades comprendidas en el BPS, sin perjuicio de la excepción para los mayores de 65 años, que en caso de ampararse a esta dejarán de efectuar sus aportes personales.

Los afiliados que se encuentren percibiendo una jubilación común o por edad avanzada y que reingresen a trabajar en actividades amparadas por el BPS no efectuarán aportes personales al régimen de ahorro individual.

En el caso de que un afiliado a la AFAP fallezca sin generar pensión de sobrevivencia, su saldo acumulado en su cuenta de ahorro individual integrará el haber sucesorio.

Asignación de retiro

De los aportes realizados por los trabajadores, las AFAP descuentan la comisión de administración, la comisión de custodia y la prima por el seguro colectivo de invalidez y fallecimiento que todos los afiliados están obligados a contratar.

Estos ahorros se invierten buscando la máxima rentabilidad posible y, a partir de los ahorros netos de comisiones y la rentabilidad obtenida, se constituye el Fondo de Ahorro Previsional (FAP).

Al momento de retirarse, el afiliado debe elegir una aseguradora, a los efectos de contratar una renta vitalicia a partir del saldo acumulado hasta dicho momento en su cuenta individual. Actualmente sólo el Banco de Seguros del Estado ofrece esta cobertura.

El monto de la prestación por jubilación o renta vitalicia dependerá de lo que ocurra en la etapa de ahorro y en la de desahorro.

En la etapa de ahorro depende de:

los aportes del beneficiario;

la comisión de administración que cobra la AFAP;

la comisión de custodia que el Banco Central (BCU) le cobra a las AFAP;

la prima por el seguro colectivo de invalidez y fallecimiento que la AFAP está obligada a contratar por todos sus afiliados;

la rentabilidad obtenida por las inversiones realizadas por la AFAP.

En la etapa de desahorro depende de:

el saldo acumulado en la cuenta de ahorro individual a la fecha de traspaso de los fondos desde la AFAP a la empresa aseguradora;

la expectativa de vida del afiliado, según las Tablas de Mortalidad, sin distinción de sexo, que fije el BCU (en el caso de servicios bonificados se considerará la edad real más la correspondiente bonificación);

la tasa de interés anual que ofrezca la empresa aseguradora, que no podrá ser menor a la tasa mínima en unidades reajustables que fije el BCU, por seguir rentabilizando los ahorros de la persona durante la etapa de retiro.

Las prestaciones del régimen de ahorro individual obligatorio se ajustan de acuerdo al artículo 67 de la Constitución.

Listado de servicios bonificados del BPS

- Radiaciones ionizantes

- Exposición permanente al dióxido de silicio

- Temperaturas de 20 grados bajo cero

- Pilotos y copilotos aeronaves matricula uruguaya

- Telefonista larga distancia de ANTEL

- Industrias que procesan asbesto

- Refinería ANCAP, técnicos, mantenimiento y laboratorio

- Técnicos profesionales de Casinos Municipales de Montevideo

- Funcionarios del Servicio de Enfermedades Infectocontagiosas

- Controladores de tránsito aéreo

- Unidad de vigilancia y protección de A.N.C.A.P.

- Personal contratado en misiones diplomáticas y oficinas consulares de Uruguay en el exterior

- Empleado permanente del Jockey Club Montevideo

- Empleado por reunión del Jockey Club Montevideo

- Cuerpo de baile del SODRE

- Docente de enseñanza primaria

- Docentes de enseñanza secundaria

- Docente de Educación Técnico Profesional

- Docente de educación física

- Docente del Instituto de Formación Docente

- Docente universitario

- Docente de enseñanza primaria en escuelas especiales

- Docente de centros para personas con discapacidades del Consejo de Educación Técnico Profesional

- Docente de la Escuela de Danza del Ministerio de Educación y Cultura (MEC)

- Docente de la Escuela Opera del MEC

- Docente del Centro de Capacitación y Producción del MEC

- Docentes de la Escuela Municipal de Arte Dramático

- Docente de la Escuela Municipal de Música

- Docente con título o certificado en casas de la cultura

- Docente con título o certificado en biblioteca estatal

- Docente con título o certificado en biblioteca municipal

- Funcionarios del Instituto Nacional del Libro del MEC

- Docentes de escuelas rurales

- Personal de salas de máquinas de servicio de dragados y marítima de Administración Nacional Puertos

- Servicios desempeñados por funcionarios turnantes de la Dirección de Alcoholes de ANCAP

- Docente civil del Instituto de Adiestramiento Aeronáutico

- Empleados de administración, fiscalización y vigilancia Casinos Municipales

- Docente con título habilitante en institución no habilitada

- Técnicos electricistas y en electrónica de la Dirección General de Infraestructura Aeronáutica

- Trabajadores centros asistenciales psiquiátricos del Ministerio de Salud Pública, Colonias Etchepare y Santín Rossi y Hospital Vilardebó.

- Choferes y choferes cobradores transporte colectivo pasajeros, sin aporte asociado (CUTCSA)

- Trabajadores de la Central Térmica José Batlle y Ordoñez funcionarios o no de UTE

- Trabajadores de la pesca embarcados Categoría 6 (3x2) Decreto 159/2010

- Funcionarios en transición según lo dispuesto en el artículo 38, literal c de la ley 18.405

- Funcionarios del Sub-escalafón ejecutivo artículo18, inciso primero, y del art. 56 de la ley 18.405

- Radiaciones ionizantes

- Radiaciones ionizantes- (bonificación 9x8) (Dec.285/98 del 14/10/98).

- Trabajadores de la pesca embarcados, categoría 1 a 5 (4x3) Decreto 159/2010

- Médico Radiólogo Aportación Policial (2x1)

Este trabajo forma parte de las reflexiones del grupo de Seguridad Social del Instituto Juan Pablo Terra. Joaquin Serra es sociólogo y fue director de la DGI entre 2015 y 2020.

-

En este artículo se aborda solamente la jubilación común del régimen general. En una próxima nota abordaremos los regímenes especiales (rural, construcción, trabajadores no dependientes), así como otras causales (edad avanzada, incapacidad) y subsidios transitorios. ↩