El Instituto Nacional de Estadística (INE) divulgó el viernes los datos del mercado correspondientes a junio. A diferencia de lo que había sucedido durante los tres meses previos, en esta oportunidad los datos pautaron un incremento del desempleo. En concreto, la tasa de desempleo se incrementó un punto porcentual con relación a mayo, ubicándose en 10,7% de la población económicamente activa.

Como fue advertido meses atrás, en un contexto de excepcionalidad como el que estamos atravesando, los indicadores deben ser analizados con cuidado. Primero, porque la irrupción de la covid-19 alteró la forma de relevar los datos, lo que dificulta la comparabilidad con las series históricas. Segundo, y más importante, porque en el contexto actual hay indicadores que son pobres intérpretes de la realidad. Este es el caso de la tasa de desempleo. Desde que comenzó la crisis sanitaria, la trayectoria de esta variable se ha venido comportando de forma contraintuitiva. Luego de alcanzar un pico de 10,5% en febrero, cuando poco se hablaba de la pandemia en Uruguay, la tasa anotó varias caídas consecutivas hasta estabilizarse en torno a 9,7% en un contexto económico crecientemente complejo.

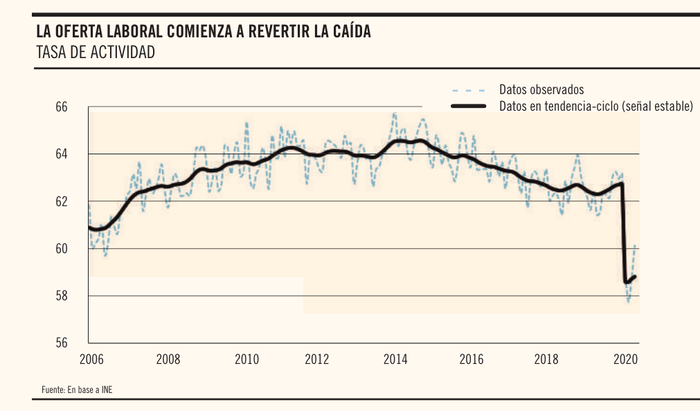

El mercado laboral, como lo dice su nombre, es un mercado: existe una oferta de trabajo que intenta emparejarse con una demanda de trabajo. Cuando no se encuentran, aparece el desempleo. Sin embargo, distintas combinaciones llevan a distintos resultados, que no siempre están alineados con el sentido común. Esto es lo que pasó entre marzo y mayo. Por un lado, la pandemia destruyó cerca de 100.000 puestos laborales. Por el otro, provocó una fuerte retracción de la oferta laboral; menos personas se volcaron hacia la búsqueda activa de trabajo (al pasar a ser inactivos quedan al margen del radar del desempleo). Ante este escenario, la tasa de desempleo falla al dar cuenta de la gravedad de la situación. Eso comenzó a cambiar en junio, dado que la recuperación de la oferta laboral fue más acelerada que la del empleo. Puntualmente, mientras la tasa de actividad aumentó 1,4 puntos porcentuales en relación con el mes anterior, la tasa de empleo apenas recorrió la mitad de ese trayecto. De esta manera, la tasa de desempleo comienza gradualmente a recoger el impacto de la crisis asociada a la covid-19.

Pero, de nuevo, la excepcionalidad de la coyuntura obliga a adentrarse un poco más en la información. Con relación a esto, desde marzo el INE divulga indicadores adicionales para mejorar interpretación y el análisis de la realidad laboral. Uno de los principales es el de los ocupados ausentes: trabajadores que sin haber trabajado la semana pasada mantienen un vínculo con su puesto de trabajo. El pico de ausencias tuvo lugar durante la segunda semana de abril, cuando más de 27% de los ocupados se encontraba en esta condición. Desde entonces, los ocupados ausentes han ido perdiendo peso dentro del total, y hoy representan un poco más de 10%. Previo a la crisis, el motivo más común para caer dentro de esta agrupación era el de las licencias. Actualmente, los motivos más comunes son “seguro de paro o desempleo” (42,7%) y “suspensión o cuarentena por covid-19” (24,5%).

Otras dos dimensiones relevantes para monitorear la marcha del mercado laboral son la incidencia del teletrabajo y los inactivos que declaran no estar buscando empleo “por la coyuntura de la pandemia”. Respecto de la primera, 14% de los ocupados declaró haber trabajado de forma remota durante junio. Esto marca una caída de 5,3 puntos porcentuales con relación al pico de abril (19,3%). Respecto de la segunda, el total de inactivos desalentados a raíz de la crisis también cayó desde los niveles observados en abril. Puntualmente, 27,7% de los inactivos que declararon estar disponibles para trabajar cayó dentro de esta categoría (casi 22.000 personas). Si bien estos indicadores distan de recuperar el terreno perdido desde marzo, su evolución parece apoyar la hipótesis de que el momento de mayor deterioro habría sido en abril. Esto está en línea con la reactivación que vienen mostrando otros indicadores adelantados de la actividad económica y con el diagnóstico presentado por el Banco Central en su último reporte de política monetaria.

Sin embargo, es esperable un aumento adicional del desempleo durante los próximos meses. Esto es así en tanto el número de desocupados no incluye los ocupados ausentes por motivo seguro de paro, suspensión o cuarentena (cerca de 70% del total), ni tampoco los inactivos que abandonaron la búsqueda por la pandemia. A este respecto, un dato alentador divulgado por el Ministerio de Trabajo indica que 90% de los trabajadores fueron reincorporados por los empleadores al salir del seguro de paro.

La pandemia y el mercado laboral en el mundo: la visión de la OIT

De acuerdo a la Organización Internacional del Trabajo (OIT), el impacto de la pandemia en el mercado de trabajo durante la primera mitad del año habría sido peor al estimado inicialmente. Con relación al último trimestre de 2019, la cantidad de horas trabajadas cayó 5,4% entre enero y marzo. En términos de puestos de trabajo, esto supone una destrucción equivalente a 155 millones de empleos a tiempo completo. En el caso de América Latina y el Caribe, la contracción de las horas trabajadas fue de 3% durante el primer trimestre, equivalente a 11 millones de puestos a tiempo completo.

Sin embargo, el impacto más agudo de la crisis estaría alojado en el segundo trimestre del año. En este caso, la caída de las horas trabajadas en el mundo sería de14%. Esto implica que son 400 millones de puestos de trabajo los que arrastraría la pandemia a nivel global. En este caso, la caída esperada para la región sería de 20% (47 millones de empleos), superando el registro observado a nivel agregado.

Como señala la institución, el impacto ha sido desproporcionado en el caso de las mujeres. En efecto, el shock que supone la expansión de la covid-19 no se distribuye de manera homogénea. Primero, las mujeres están sobrerrepresentadas en los trabajos vinculados a la salud y a la asistencia social. Segundo, concentran la mayor parte del trabajo no remunerado, lo que dificulta la conciliación con el trabajo remoto en los casos en que este es posible. Según la OIT, las mujeres realizan 76% de todo el trabajo de cuidados no remunerado y le dedican 3,2 veces más tiempo que los hombres. Tercero, las mujeres enfrentan una situación de vulnerabilidad mayor en su vínculo con el mercado de trabajo. Sus tasas de participación y empleo son estructuralmente inferiores y su desempleo es mayor. Además, perciben menores remuneraciones y tienen una mayor probabilidad de encontrarse dentro del sector informal (al margen de los mecanismos de protección social). En la visión de la OIT, estas desigualdades preexistentes se profundizarían hacia adelante, lo que implica un riesgo de retroceso respecto de los avances que fueron alcanzados durante los últimos decenios. Lo mismo sucede en el caso de los jóvenes (también enfrentaban mayores dificultades en su vínculo con el mercado de trabajo previo a la pandemia), los trabajadores informales (no cuentan con las redes y mecanismos de protección social) y los de menor calificación (la capacidad de realizar el trabajo de forma remota tiene un sesgo hacia los trabajadores más calificados).

Desde una mirada prospectiva, las perspectivas de recuperación para el segundo semestre son inciertas y en ningún caso implicaría recuperar el terreno perdido durante la primera mitad del año. En el escenario base, la perdida de horas estimadas para el cuarto trimestre es de 4,9%, lo que supone una afectación adicional sobre 140 millones de empleos a tiempo completo.