Un objetivo grabado en piedra

Cuando el 28 de junio de 1914 el archiduque Francisco Fernando y su esposa Sofía Chotek fueron asesinados en Sarajevo, nadie imaginaba que un mes después se desataría la Primera Guerra Mundial. Tanto es así que al recibir la noticia en Londres, la redacción de Reuters pensó que se trataba del resultado de una carrera de caballos con indicación de los vencedores: Sarajevo (1º), Fernando (2º), Asesinado (3º). Sin embargo, numerosos estudios sugieren que la guerra era inevitable. Según el historiador David Fromkin, el jefe de Estado de Austria, Franz Conrad, había decidido mucho antes de la muerte del archiduque que la única manera de garantizar la supervivencia del Imperio Austrohúngaro era hacer desaparecer Serbia. Por lo tanto, lo ocurrido en Sarajevo no le dio la razón a Viena, sino más bien la excusa perfecta para atacar Belgrado.

Hace ya más de un año, el 10 de julio de 2019, el director de la Oficina de Planeamiento y Presupuesto (OPP) declaraba en el programa Informe nacional de Radio Uruguay, en relación a cómo habría que disminuir el déficit fiscal: “Hay que evitar la suba del gasto real. No estamos hablando de bajar el gasto, ni de bajar los salarios reales, ni nada que se le parezca: que queden constantes por lo menos por dos o tres años y enseguida se arregla”.

Estas expresiones sugieren varias cosas. En primer lugar, en la cabeza del director de la OPP siempre estuvo presente la idea de que las variables a utilizar para corregir el déficit fiscal eran los salarios y, por transitiva, las jubilaciones. Los hechos demostraron que la estrategia estaba grabada en piedra y era inamovible en cualquier contexto. La pandemia en todo caso fue un argumento adicional para ir a por más. Tal como lo declarara Helmuth von Moltke, jefe del Ejército Mayor alemán en 1914, “la guerra era inevitable... sin embargo, era preciso que surgiera una ocasión propicia, un pretexto”.

En segundo lugar, pensar en mantener constante el salario real en el marco de una economía en crecimiento (como se esperaba para 2020 y los años siguientes previo a la llegada de la covid-19) tiene impactos regresivos en la distribución del ingreso, en las legítimas expectativas de movilidad ascendente por parte de las personas, y en términos generales se asocia a una disminución en el bienestar, sobre todo de aquellos quienes poseen como único medio de generación de ingresos su fuerza de trabajo. Más aún si para mantener el nivel de consumo hay que trabajar más horas, como reconoció el propio Alfie en la Comisión de Hacienda integrada con Presupuesto de la Cámara de Representantes el 7 de setiembre.

Finalmente, debe tenerse presente que las declaraciones mencionadas fueron realizadas meses antes de que estallara la pandemia de covid-19, inaudita por su escala planetaria y con impactos económicos de magnitud comparables a la crisis de 1929. Dado este evento extraordinario, podría haber ocurrido un cambio en los objetivos económicos a priorizar. Hasta el Fondo Monetario Internacional cambió sus manuales, ¿por qué el gobierno uruguayo no? Parecería que en la agenda del gobierno no hay evento catastrófico que valga para modificar el libreto.

Ajuste salarial de los trabajadores públicos: ¿una mentira repetida mil veces se convierte en verdad?

En cualquier caso, no cabe duda de que se trata de un intento de construcción de un relato irreal. Esto aplica a la reiterada afirmación de los integrantes del equipo económico de que la propuesta de Presupuesto asegura que no habrá pérdida del salario real.

Las declaraciones sobre este tema por parte de integrantes del gobierno han sido contradictorias, opacas y, en algunos casos, engañosas, lejos de la transparencia que tanto pregona el gobierno.

Por un lado, la ministra Azucena Arbeleche sostuvo en la Comisión de Hacienda integrada con Presupuesto de la Cámara de Representantes que “en lo que respecta al sector público, en lo que tiene que ver con los salarios, el artículo 4º de este proyecto de ley de presupuesto es bien claro. El salario real, el poder adquisitivo de los trabajadores públicos se mantiene a lo largo del período presupuestal; eso está bien claro en el proyecto de ley”. Por otro lado, el ministro de Trabajo, Pablo Mieres, señaló: “¿Va a haber pérdida del salario real? En el primer año, sí. Esa es la respuesta que hay que dar categóricamente... Con respecto al ritmo de la recuperación de la pérdida, ha quedado sin determinar y es parte de lo que será objeto de diálogo en la negociación colectiva”.

Opaco es el concepto de “período presupuestal” acuñado por la ministra de Economía. No deja en claro la base contra la que van a comparar para constatar si existió o no pérdida de salario real. Lo relevante a efectos de la evaluación del período de gobierno es saber qué va a pasar con los salarios y las jubilaciones entre 2020 y 2024.

Engañoso es que el artículo 4º no prevea ningún mecanismo automático de recuperación del salario real que se perderá en 2020 y 2021, que según las proyecciones oficiales sería 0,7% y 2,5%, respectivamente. Por tanto, en los dos primeros años del período de gobierno se acumulará una pérdida superior a 3%, la que no está previsto que se recupere, pérdida que podría ser mayor si la inflación no se comportase como estima el gobierno.

En los años siguientes, aun cuando la inflación baje, como espera el gobierno, los menores aumentos de salarios previstos ocurren antes que el descenso de la inflación, por lo que también allí se perderá poder de compra. Por lo tanto, es incorrecto afirmar que los trabajadores públicos no tendrán pérdida de salario real en el período.

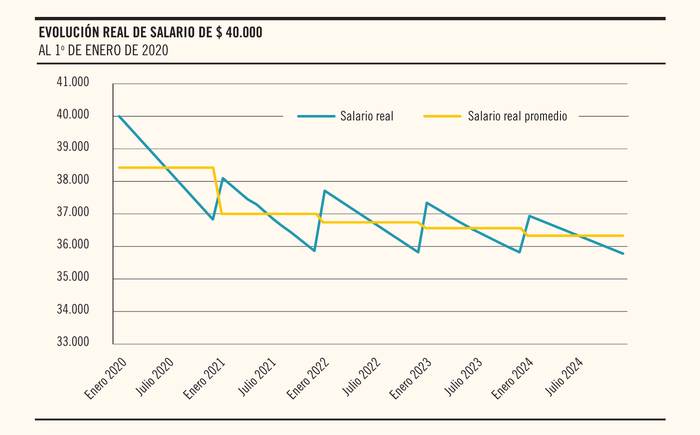

¿Qué ocurriría con el salario real de una maestra que tenía un sueldo de 40.000 pesos al 1º de enero de 2020? Asumiendo que se cumplen las proyecciones de inflación del gobierno, la evolución del salario real para los próximos años se muestra en el gráfico. Su salario en enero de 2024, a valores comparables a los de 2020, será de 36.955 pesos, lo que refleja una pérdida de salario real de 7,6%.

¿Un cangrejo debajo de la piedra?

El artículo 4° también prevé que, a partir de enero de 2022, los aumentos salariales incluirán un componente de recuperación, de forma tal que al finalizar la vigencia del Presupuesto el nivel de salario real no haya sufrido deterioro, conforme al Índice Medio de Salarios Real del Sector Público publicado por el Instituto Nacional de Estadística.

Nuevamente la redacción es opaca, dado que no especifica cuál es el punto de partida contra el que comparar al finalizar el período. Una interpretación literal nos lleva a considerar 2022 como punto de partida, lo que refuerza lo planteado anteriormente en relación con la pérdida salarial no recuperada de 2020 y 2021.

También es engañosa, dado que la referencia que se utiliza para evaluar si existe deterioro del salario real a partir de 2022 no es el aumento general decretado por el gobierno, sino el Índice Medio de Salarios Real del sector público, que es un promedio que incluye, además de a la administración central, a las empresas públicas y los gobiernos departamentales, que no están incluidos en el Presupuesto Nacional. Dicho índice se ve impactado por aumentos adicionales a sectores definidos como prioritarios –como los previstos para el Ministerio de Defensa, los jerarcas del Ministerio de Desarrollo Social y los presidentes de las empresas públicas–, y también por el efecto de las reestructuras que el proyecto habilita que el gobierno realice. Por lo tanto, por tratarse de un promedio, el objetivo de “mantenerlo constante” implica que como unos suben, otros tendrán que bajar.

Por otra parte, dicho componente de recuperación no es automático sino discrecional, dado que, de acuerdo con lo previsto en el propio artículo, queda sujeto al “resultado financiero del sector público y las disponibilidades del Tesoro Nacional”, facultando al Poder Ejecutivo a dar un ajuste menor si “el resultado financiero del sector público previsto en la exposición de motivos del Presupuesto 2020-2024 no se cumpliera”, lo cual constituye un escenario altamente probable.

Viejas recetas para nuevos desafíos: salarios, pasividades y beneficios sociales como variables de ajuste

En el proyecto de Presupuesto del resultado fiscal del gobierno central-Banco de Previsión Social (referencia que el gobierno toma a partir de ahora en el marco de la regla fiscal) se muestra una mejora de 1,6 puntos del PIB entre 2019 y 2024 para dejar de lado los efectos de la pandemia, pasando de 4,3% a 2,7%. Dicha mejora se apoya en una reducción de los egresos primarios (sin considerar intereses) de 2,4 puntos del PIB. O sea, una caída en el gasto público, cumpliendo con el compromiso electoral tantas veces reiterado.

Ahora bien, resulta interesante analizar cuáles son los componentes del gasto sobre los que recae el ajuste, para poder evaluar si este se basa en ahorros por mejor gestión, como se prometió, o si es producto de un recorte importante en áreas que impactan directamente sobre el bienestar de la población.

El resultado no es otro que la vieja receta, aplicada durante tantos años en décadas pasadas: las remuneraciones caen 0,6% del PIB y las pasividades lo hacen 0,5%, en tanto las transferencias, de la mano de las asignaciones familiares y otros beneficios sociales del BPS1, se recortan 0,4 puntos del PIB.

Si en el último quinquenio se hubieran aplicado estas orientaciones salariales, el resultado fiscal hubiese mejorado en 1,2 puntos del PIB, lo que equivale a aproximadamente 700 millones de dólares. No es de extrañar que en este período, si los salarios y las pasividades perdieran poder adquisitivo (tal como se analizó previamente), el gobierno pueda cumplir tranquilamente su promesa de ahorro de 900 millones de dólares, por lo que difícilmente se cumpla con la promesa de que este es un “Presupuesto para la gente”.

-

Dada la proyección de empleo, los pagos por conceptos de cápitas y las transferencias destinadas a las AFAP (que representan el 70% de las transferencias) no caerían. ↩