Para quienes argumentan que la transición desde el siglo de Estados Unidos hacia el siglo de China viene a pasos acelerados, la imagen del hijo de Buffalo Bill y Ragnar Lodbrok tomando el Capitolio podrá ser un mojón simbólico y colorido para ilustrar gráficamente cómo fue ese recorrido en los libros de historia.

De concretarse, las implicancias que podría llegar a tener esta transformación son difíciles de imaginar, pero podemos acercarnos a través de sucesivas aproximaciones. Por ejemplo, la pérdida de la hegemonía mundial podría suponer cambios en el sistema monetario vigente a nivel global. Hace 77 años el dólar abandonó el Hotel Mount de Bretton Woods siendo la moneda de reserva internacional, dado que era la única que podía convertirse en oro en el marco del nuevo patrón que surgía de ese encuentro histórico.

En este juego de transiciones hegemónicas, esa decisión desplazó a la libra esterlina del lugar privilegiado que había ocupado durante más de un siglo. Gran Bretaña había tenido su momento, ahora era el turno de Estados Unidos. Eso no cambió cuando el 15 de agosto de 1971 Nixon abandonó el patrón oro para ganar un grado de libertad en el manejo de la crisis que atravesaba el país en aquel momento.

Ante la falta de una alternativa que reuniera las condiciones del dólar, la moneda de reserva mundial siguió siendo la estadounidense. Sin embargo, ante el entrevero geopolítico actual y el uso excesivo de la emisión monetaria por parte de la Reserva Federal, emerge nuevamente la interrogante sobre las alternativas que podrían destronar al billete verde. Para algunos podría ser eventualmente el yuan.

Tiene sentido que la moneda de reserva global sea la moneda que emite la potencia hegemónica; si se viene la hora de China, se vendrá la hora del yuan. Sin embargo, para otros podría no ser una moneda emitida por ningún banco central, dado que más tarde o más temprano todos terminan incurriendo en excesos monetarios que alimentan la inflación y debilitan la moneda.

El bitcoin: un proyecto anárquico que siempre genera controversia

Esta fue la visión que 12 años atrás quedó plasmada con el registro del dominio bitcoin.org y la publicación del documento Bitcoin: A Peer-to-Peer Electronic Cash System. Su autor, Satoshi Nakamoto, se convirtió en una leyenda que sigue siendo un misterio al día de hoy. En la génesis del bitcoin yacía el descontento y la desconfianza con las instituciones tradicionales, como el gobierno y los bancos. Era un proyecto anarquista que buscaba eliminar intermediarios e intercambiar por fuera del radar de terceros. Desde entonces, el bitcoin no ha transitado un camino fácil y sigue cosechando defensores y detractores a partes iguales. Pero vamos por partes.

¿Qué es el bitcoin?

El bitcoin es la más célebre de todas las criptomonedas. Es decir, es un registro digital que permite almacenar y transmitir valor entre dos partes. La identidad de esas dos partes está protegida por técnicas de encriptación (de ahí lo de “cripto”). La innovación tecnológica que hace esto posible se llama blockchain, o cadena de bloques en su versión fonética menos glamorosa. El blockchain es un libro de contabilidad público que tiene el registro digital de todas las transacciones y que está distribuido por todo el mundo (ya no está centralizado en una tercera entidad, como tradicionalmente lo ha estado). Si bien el bitcoin es un vehículo digital para intercambiar valor que no es emitido por ningún banco central, la cosa se pone más complicada al avanzar en su caracterización. El primer punto de controversia refiere a si el bitcoin puede ser o no el dinero del futuro. Básicamente, el dinero cumple tres funciones:

- Unidad de cuenta. Esto es, sirve como punto de referencia o medida de valor. El dinero constituye el denominador común que nos permite expresar el precio de las cosas de una forma que todos entendemos.

- Medio de cambio. Esta es una función fundamental que permite escapar de los problemas inherentes a una economía de trueque. El dinero facilita el intercambio de cosas.

- Reserva de valor. El dinero permite trasladar valor desde el presente hacia el futuro; hace posible que mi versión actual pueda ayudar financieramente a mi versión futura.

Dicho eso, la cuestión pasa por evaluar si el bitcoin cumple estas condiciones mejor que otras alternativas disponibles al día de hoy. Respecto de la primera, Nakamoto desarrolló su algoritmo para sortear la tentación de los bancos centrales de emitir sin control. Por eso, la oferta de bitcoin es limitada. Por construcción, sólo existen 21 millones de unidades. Para algunos, si el bitcoin reemplazara las monedas tradicionales, los precios podrían caer estrepitosamente porque estarían expresados en algo que tiene a la escasez en su esencia.

Por eso, la presión deflacionaria (que puede ser muy compleja para una economía) es uno de los argumentos esgrimidos en su contra: ¿cuántas cosas compraba un bitcoin hace una década y cuántas compra hoy? En relación con la segunda función, la clave pasa por contar con aceptación generalizada.

Es cierto que el auge de las criptomonedas amplió el universo de posibilidades para intercambiar productos fuera del mercado negro. En sus comienzos era el vehículo ideal para compras turbias en las profundidades de internet. Por eso se ha ganado mala fama entre personajes de alto perfil, como Joseph Stiglitz, Paul Krugman e incluso Bill Gates, que apuntan al anonimato como único atractivo y principal defecto. Eso ha cambiado desde que el FBI cerró Silk Road en 2013, un mercado negro que se prestó para todo tipo de ilegalidades. Sin embargo, difícil que el supermercado acepte hoy bitcoins a cambio del surtido.

Además, la cantidad de transacciones que pueden ser procesadas es menor en relación con otras opciones tradicionales. Por ejemplo, mientras Visa procesa 17.000 transacciones por segundo, se estima que Bitcoin procesa solo 4,6.1 Y ni que hablar del costo energético que supone la minería y su procesamiento.

Por último, para muchos tampoco cumple satisfactoriamente la función de almacenar valor. Ni las criptomonedas ni el billete de 100 dólares (dinero fiduciario) tienen valor intrínseco. Sin embargo, el diferencial está en la confianza de que ese valor se mantenga medianamente estable en una ventana corta de tiempo. Si algo dejó claro el comportamiento del bitcoin durante los últimos años es su extrema volatilidad. Las violentas fluctuaciones de su precio, independientemente de sus causas, puede erosionar esa capacidad.

Obviamente, nadie puede argumentar que el peso argentino o el bolívar venezolano cumplen adecuadamente estas tres funciones; muchas otras monedas tampoco lo hacen. Por eso es un debate abierto que no termina de saldarse. Además, tampoco tiene por qué ser el dinero del futuro para tener un brillante porvenir. Podría ser un activo financiero con los mismos riesgos y virtudes que cualquier otro.

Es cierto que su trayectoria meteórica siempre estuvo acompañada por referencias a burbujas financieras célebres, como la de los tulipanes holandeses del siglo XVII, la de la Compañía de los Mares del Sur, que le costó 20.000 libras a Isaac Newton, o más recientemente la dot.com en el año 2001. Es cierto, la volatilidad del precio es muy pronunciada y puede generar pérdidas enormes. Pero también puede generar enormes ganancias. En definitiva, depende del estómago de cada inversor. La demanda que tuvo el bono a 100 años emitido por Argentina en 2017 es muestra de que sobre gustos no hay nada escrito.

El bitcoin en la perspectiva local

Respecto de la realidad del bitcoin en Uruguay, varias fuentes consultadas explicaron que no existe un mercado formal ni casas de cambio –como ocurre en otras partes del mundo– para convertir dinero físico en este activo virtual. Sin embargo, por las características de este mercado (digital y global), hay quienes lo adquieren en cambios internacionales o a través de fondos que invierten en criptomonedas. Por ejemplo, Diego Rodríguez, corredor de bolsa y director de Gastón Bengochea & Cía., informó que tienen clientes operando en dos fondos ligados al bitcoin, ambos listados en la bolsa de Estados Unidos: Grayscale Bitcoin Trust y el Marathon Patent Group.

A futuro, uno de los temas que serán claves para que esto pueda escalar es el de la regulación. El Banco Central del Uruguay (BCU) no considera de momento al bitcoin dentro del abanico de mercados a controlar. Su anterior presidente, Alberto Graña, dijo en 2019 al diario El País que “por ahora no está en la agenda la regulación de bitcoin” y otras criptomonedas, porque “no constituyen una amenaza para la banca central”.

Sin embargo, la conducción liderada por Diego Labat marcó como prioridad modernizar el sistema de pagos y promover la innovación, incluyendo en la hoja de ruta a las criptomonedas –son “un tema que existe” y habrá que “avanzar” en su regulación, dijo hace dos meses al semanario Búsqueda–.

En relación con ello, Marcos Soto, socio de Cibils Soto Consultores y director de la Escuela de Negocios de la Universidad Católica, indicó que “el BCU ha conformado una comisión de innovación que comenzó a operar” y que “si por regular se entiende limitar o prohibir, es como querer tapar el sol con la mano. Hay que adaptarse y lo mejor que puede hacer el BCU es tener una actitud de vanguardia”.

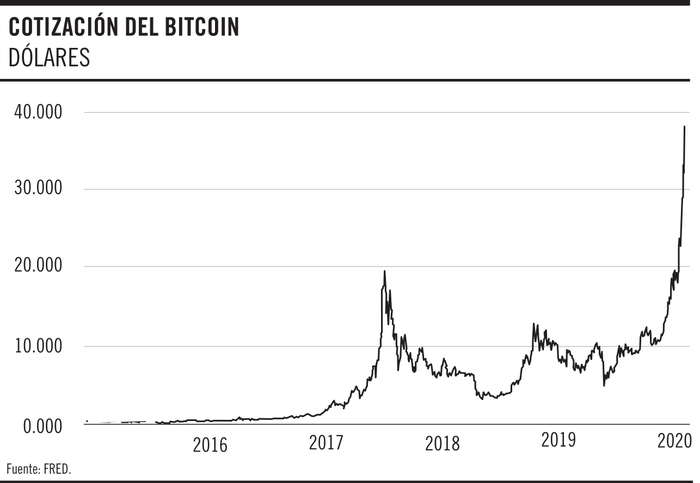

Cotización se disparó en las últimas semanas y superó los 41.000 dólares

Hace un año la cotización del bitcoin se ubicaba en el entorno de los 8.000 dólares; hoy está por arriba de los 40.000 luego de un recorrido exponencial durante las últimas semanas. En menor escala, es una trayectoria similar a la que exhibió durante 2017, cuando comenzó a atraer mayor atención. Para Soto, “es un juego de oferta y demanda. Como no es una moneda emitida por ningún gobierno, su sistema permitirá emitir o ‘minar’ solo 21 millones. ¡Será un bien escaso! Y al ser un bien escaso, “en la medida que permee y se evangelice a más cantidad de gente, habrá más demanda y eso seguirá elevando su precio”.

En la visión de Diana, “el rally de los últimos días responde un poco a la especulación de que seguirá subiendo y también puede haber un factor de moda”. De hecho, hay un nombre para: “fomo”, siglas que en español significan miedo a quedarse afuera. Es una extraña afección que impulsa a comprar solamente porque todos compran. Importa poco lo que hay en el fondo; lo que importa es que yo no puedo quedarme afuera.

Pero eso no dura para siempre, y basta con que alguien en algún lugar empiece a vender para que se desate otra afección, el “fola”: miedo a perderlo todo. En ese sentido, podría haber “una corrección a la baja próximamente”. Por su parte, Olivera señaló que “la suba de estas últimas semanas se ve influenciada en gran medida por la entrada de muchos fondos de inversión que aumentan o inician posiciones en sus portafolios de inversión. También por las compras de gigantes, como Paypal.

Hay una gran avidez por comprar lo que genera un alza en los precios, y en ocasiones, una menor disponibilidad. Eso contribuye al incremento del precio”.

Respecto del debate sobre lo que puede llegar a ser, Sebastián Olivera, experto en temas de innovación y tecnología, no considera el bitcoin como moneda y se refiere a él siempre como valor. “Como activo de ahorro, depende de la aversión al riesgo, pero sí es interesante tener una posición en bitcoin dentro de la cartera de activos.

Como medio para realizar pagos es muy eficiente económicamente porque elimina intermediarios, pero hay que trabajar en la escalabilidad y la asimilación de las personas. El efectivo es intuitivo y lleva años de ventaja, pero cuando las personas perciban el valor del bitcoin y el poder que les otorga sobre su dinero, observaremos algunos cambios sociales interesantes”. Sobre los riesgos, Juan Diana, abogado del estudio Brum Costa y especialista en derecho bancario y mercado de capitales, señaló que “todo fenómeno de inversión tiene pros y contras”.

En el caso del bitcoin, “al ser todo intangible y técnico, y al pasar por entidades descentralizadas que no están cubiertas por un regulador, existe mayor riesgo. Pero la regla básica de la inversión es que a más riesgo, más ganancia. Muchas veces se muestra que hay estafas con criptomonedas, pero se hacen a través de los mismos esquemas de Ponzi con los que se ha estafado a miles de personas durante un siglo. Las estafas, el lavado de dinero o el ocultamiento del beneficiario final de una transacción existen desde antes que el bitcoin”.

El problema es que “hoy estamos en un limbo con todas las desventajas que trae la inseguridad jurídica, porque hay un tema de protección al inversor, si no tenés una figura y una regulación no tenés después a quién reclamar”. Pensando a futuro, Diana entiende que “las criptomonedas llegaron para quedarse, más allá de la cotización récord actual o las probables correcciones a la baja. Van a competir contra las monedas de los estados y considero que a la sociedad le hará bien que los estados compitan contra monedas privadas”.

Para Soto, entre las ventajas que pueden permitir su desarrollo futuro se encuentra “su alcance global, su seguridad, ya que queda todo registrado en la cadena de bloques, su inmediatez en la transacción y su bajo costo de transferencia”.

En síntesis

No todos consideran que el bitcoin es un mal sustituto del dinero tradicional ni comparten la idea de que sea una gran burbuja especulativa. Y muchos de los que lo dieron por muerto un par de años atrás hoy miran con asombro cómo quiebra la barrera de los 41.000 dólares en un mundo inundado por dinero tradicional y que mira con creciente recelo a las instituciones. Además, en este mundo tan incierto, abrazarse de tanto en tanto a los vestigios de la vieja normalidad puede ser un ejercicio saludable. Discutir sobre el auge y la caída del bitcoin tiene algo reconfortante porque en cierta medida nos retrotrae a nuestra otra vida, la vida prepandemia, allá por 2017.

-

Daniel Aronoff, Department of Economics, MIT. Why bitcoin can never be a reserve currency? Financial Times. ↩