En este artículo se analiza brevemente la evolución del PIB de la economía uruguaya durante 2020 y se realiza un ejercicio de proyección para 2021 y 2022, analizando además la trayectoria de los diferentes sectores y sus velocidades de ajuste. Así, luego de registrar una fuerte contracción en 2020, la economía uruguaya enfrenta en 2021 nuevos obstáculos que no se preveían en las primeras proyecciones realizadas para este año. Por este motivo, la recuperación seguramente será menor que lo estimado anteriormente, tanto por analistas como por el gobierno. Además, debido a la heterogeneidad del impacto de la pandemia, hubo sectores que tuvieron un menor impacto negativo en 2020 y que tendrían un mayor dinamismo este año. Por otro lado, la desigualdad de la caída y la distinta dinámica de la recuperación también tendrán impactos en el empleo y en los ingresos, ya que los sectores más golpeados son los que dependen de la demanda interna y del turismo, fundamentalmente servicios intensivos en mano de obra.

Fuerte caída del PIB en 2020

El PIB uruguayo cerró 2020 con una caída de 5,9%. Si se compara este valor con las previsiones de crecimiento económico para 2020 previas a la irrupción de la pandemia, que de acuerdo con la encuesta del Banco Central del Uruguay (BCU) era de un crecimiento de 1,8%,1 el impacto negativo de la pandemia en la economía uruguaya fue de casi 8 puntos porcentuales. Sin embargo, esta variación es un promedio de la evolución de los diferentes sectores productivos, que recibieron diferentes impactos desde el ámbito internacional, regional y doméstico en el marco de esta pandemia.

Como se puede ver en el Cuadro 1, la actividad económica cayó en todos los sectores, con excepción de la construcción. Esta rama de actividad tuvo un desempeño positivo al cabo de 2020: creció entre enero y marzo, luego registró dos trimestres de caída debido a las restricciones asociadas a la emergencia sanitaria, y posteriormente exhibió una recuperación muy importante durante los últimos tres meses del año, sobre todo impulsada por las obras vinculadas a la nueva planta de la empresa UPM y las obras conexas a esta.2

En términos desestacionalizados,3 las variaciones trimestrales del PIB muestran una significativa caída en el segundo trimestre y un crecimiento en el tercero, pero la recuperación se enlentece en el cuarto trimestre (Cuadro 2).4 Asimismo, analizando la evolución de la actividad económica en términos desestacionalizados se aprecia una trayectoria con varias velocidades. Mientras que el sector de la construcción se recupera en forma muy dinámica en los últimos dos trimestres del año, en el otro extremo, las actividades vinculadas al turismo y la recreación, representadas en el sector “comercio, alojamiento y suministro de comidas y bebidas”, muestran una caída muy fuerte en el segundo trimestre, que, a pesar de reflejar crecimientos posteriores, no logra compensar la caída inicial. De esta manera, acumula en 2020 una contracción superior a 9% en el promedio del año.

%2021.31.03_1200w.png)

Lenta recuperación del PIB en 2021

A pesar de que ya estamos en el segundo trimestre de 2021, la información oficial del PIB recién publicada solamente nos informa del comportamiento de la economía en 2020, ya que normalmente existe un rezago de alrededor de 75 días en la publicación por parte del Banco Central.

A efectos de proyectar y estimar los datos del PIB, en este trabajo se utilizaron técnicas de nowcasting, que permiten realizar predicciones para el presente o el futuro cercano.5 A través de estas diferentes técnicas se puede modelizar el PIB, utilizando, por ejemplo, series de mayor frecuencia, en general mensuales, que están disponibles y que permiten anticipar el comportamiento del PIB.

Los modelos que utilizan este tipo de variables son llamados “modelos puente”. Para Uruguay el antecedente más próximo es el trabajo de Brum y Rodríguez “Modelos puente para proyectar el PIB en el corto plazo. Enfoque sectorial” (2016).6 En la estimación que estamos realizando en este trabajo, el período utilizado para las series del modelo puente va desde enero de 1999 a marzo de 2021 ‒para algunas series hasta febrero‒ y comprende a las siguientes:7

- Venta de automóviles 0 km (Asociación de Concesionarios y Marcas Automotores)

- Faena de bovinos en cabezas (Instituto Nacional de Carnes)

- Exportaciones en dólares FOB (Banco Central de Uruguay)

- Ventas internas de cemento, en toneladas (Cámara de Industrias de Uruguay)

- Importaciones en dólares CIF (Banco Central del Uruguay)

- Remisión de leche a plantas industriales, en litros (Instituto Nacional de la Leche)

- Índice de volumen físico de la Industria Manufacturera (Instituto Nacional de Estadística)

- Recaudación real de la Dirección General Impositiva (Ministerio de Economía y Finanzas)

- Facturación de energía eléctrica del sector “comercio y servicios” (UTE)

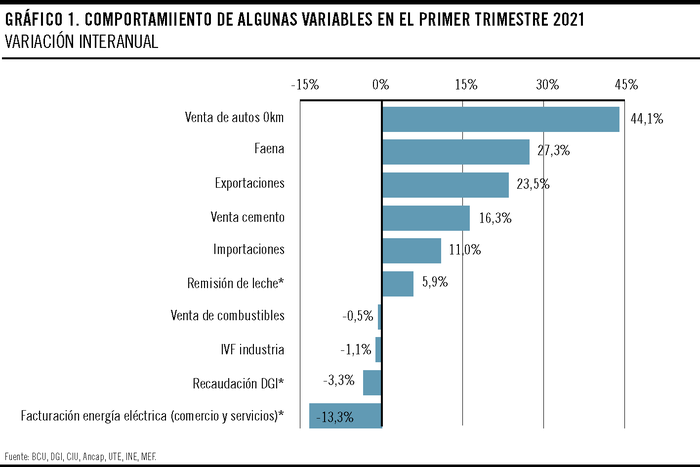

En el Gráfico 1 se puede apreciar la trayectoria reciente de estas series para entender lo que sucedió con la actividad en el primer trimestre del año, comparando el desempeño en términos interanuales. Así se aprecia que las actividades que muestran un mayor crecimiento son la venta de automóviles 0 km y la faena de bovinos, mientras que en el otro extremo la que más cae es la facturación de energía eléctrica del sector “comercio y servicios”.

En ese sentido, el gráfico evidencia la recuperación desigual entre los distintos sectores. Mientras que el sector de la construcción, la venta de automóviles 0 km, la faena y otros muestran un dinamismo sustantivo, la industria y la venta de combustibles prácticamente mantienen el nivel de un año atrás. En el caso del sector “comercio y servicios”, estimado aquí a partir de la facturación de energía eléctrica que consumen, la caída sigue siendo importante, supera el 13%.

Los resultados de las modelizaciones llevadas adelante pueden verse en el Gráfico 2, en el que se representan la serie calculada por el BCU (hasta el cuarto trimestre de 2020), las proyecciones aquí estimadas a través del índice de volumen físico del PIB (en celeste y punteado) y la misma serie, pero desestacionalizada, en rojo. Estas estimaciones implican una leve recuperación para 2021 de 1,5% y una más vigorosa para 2022, de 3,5%. Estos resultados suponen una corrección a la baja respecto de las predicciones realizadas anteriormente,8 dado que las condiciones de la economía empeoraron por diversos factores.

Por un lado, se dio un menor crecimiento al proyectado inicialmente en el último trimestre de 2020, ante la aceleración de los contagios de covid-19 y las medidas aplicadas para disminuir la movilidad. Asimismo, y como parte de esas medidas, también se cerraron las fronteras en enero y febrero, lo que impactó fuertemente en el sector turístico.

Además, a mediados de marzo comenzaron a aumentar nuevamente los contagios, y las nuevas medidas adoptadas, así como las recomendaciones de los médicos y científicos, implicaron nuevas restricciones a la movilidad y por lo tanto un menor dinamismo para la economía.

Algunas reflexiones finales

Las proyecciones presentadas en este breve documento muestran una recuperación de la economía que será lenta para 2021 y algo más dinámica para 2022, aunque todo dependerá de la evolución de la pandemia en Uruguay y de la necesidad de adoptar medidas más restrictivas a la movilidad para lo que resta del segundo trimestre. Además, esta evolución se reflejará en la desigual trayectoria de los diferentes sectores productivos, al tiempo que tendrá también un impacto desigual en los diferentes grupos de trabajadores que se desempeñan en ellos.

Al inicio de esta recesión se especuló sobre la forma que tendría la salida de esta, refiriéndose a diferentes posibilidades representadas en las letras V, U, W o L, lo que refiere a la recuperación del PIB. Por ejemplo, la recuperación en V implicaría que a fines de 2020 habríamos regresado al nivel que teníamos antes de la caída.9 Sin embargo, en varios países, como India o España, se ha comenzado a hablar de una recuperación en forma de K: luego de una fuerte caída, parte de los sectores se van a recuperar en forma dinámica, mientras que otra parte registraría una nueva caída, o una recuperación mucho más lenta.

La desigual recuperación de la actividad se reflejará también en otras variables, fundamentalmente en las vinculadas al mercado de trabajo. Las repercusiones en el empleo de esta recuperación desigual también van a ser significativas, fundamentalmente por el impacto negativo en el sector “comercio, alojamiento y suministro de comidas y bebidas”, uno de los más intensivos en empleo de la economía uruguaya.

¿Qué nos permiten esperar las proyecciones realizadas mediante nowcasting para el resto del año? Seguramente los sectores se seguirán moviendo en el mismo sentido que en el primer trimestre del año, aunque algunas tasas de crecimiento, como la de las ventas de automóviles 0 km, se irán moderando. Para el comportamiento de las exportaciones será muy relevante lo que finalmente suceda con la zafra de soja, que comienza a cosecharse en estos días. Algunos precios internacionales en alza, como se puede ver en el Gráfico 3, son una gran oportunidad. Sin embargo, el impacto final sobre las exportaciones dependerá del volumen de producción finalmente alcanzado. Por otra parte, al mismo tiempo aumenta el precio del petróleo, que finalmente terminará afectando los costos de producción también al alza.

Los sectores que dependen de la actividad interna y aquellos vinculados al turismo seguirán recibiendo el impacto negativo del cierre de fronteras y de la situación del mercado de trabajo y la caída de los ingresos reales de las familias, que están viendo su poder de compra limitado por la falta de empleo y la caída de los salarios reales.

En suma, habrá que seguir monitoreando la economía para ver si los resultados que aportan los modelos son refrendados o no por la cambiante realidad a la que nos enfrentamos, que además genera mucha incertidumbre y afecta los planes de negocios a futuro, lo que también impacta las proyecciones para los años venideros.

(*) Investigadora del Instituto de Economía, FCEA, Udelar. Agradezco los comentarios de Bibiana Lanzilotta, Sylvina Porras y Andrea Vigorito. Todos los errores y omisiones son de mi exclusiva responsabilidad.

-

De acuerdo con la mediana de las proyecciones de los analistas que responden la encuesta de expectativas del BCU. ↩

-

Informe de Cuentas Nacionales 2020, BCU. ↩

-

En estas series se realiza un ajuste para eliminar los efectos estacionales y poder comparar un trimestre con el inmediato anterior. ↩

-

Los cálculos que se muestran en este Cuadro fueron realizados a partir de las series del BCU base 2016 empalmadas con las series de la base anterior y desestacionalizadas con el software Eviews.10, a través de la metodología Tramo-Seats. ↩

-

Ver, por ejemplo, Kuzin y otros (2011), “MIDAS vs. mixed-frequency VAR: Nowcasting GDP in the euro area”, International Journal of Forecasting; o Foroni & Marcellino (2014), “A comparison of mixed frequency approaches for nowcasting Euro area macroeconomic aggregates”. ↩

-

Brum y Rodríguez (2016), “Modelos puente para proyectar el PIB en el corto plazo. Enfoque sectorial”, Documento de trabajo 010-2016 del Banco Central del Uruguay. ↩

-

Para lograr la estimación del PIB se exploraron diferentes aproximaciones metodológicas. Por un lado, se proyectaron las series mensuales, las que luego se trimestralizaron e incorporaron a un modelo trimestral incorporando el PIB, y utilizando las series ya proyectadas para estimar el propio PIB, a través de un modelo ARDL. Por otro lado, también se trimestralizaron las series, y junto con el PIB se estimaron utilizando modelos multiecuacionales, proyectándose conjuntamente todas las variables consideradas (se utilizaron modelos VAR, de vectores autorregresivos, y VEC, modelo de corrección del error). Finalmente, con las proyecciones obtenidas en los diferentes modelos se construyeron rangos de variación, asignando la mayor probabilidad al punto medio de estos, a partir de lo que presenta aquí la evolución proyectada del PIB de Uruguay y su transformación desestacionalizada. Todos los procesamientos se realizaron utilizando el Eviews 10. ↩

-

fcea.edu.uy/blog/4889-20-11-2020-donde-nos-encuentra-la-economia-hoy.html ↩

-

Ver, por ejemplo, Sharma D, Bouchaud J-P, Gualdi S, Tarzia M, Zamponi F (2021) V–, U–, L– or W–shaped economic recovery after Covid-19: Insights from an Agent Based Model. ↩