Como viene sucediendo con otros sectores, el desempeño de la actividad comercial y de la industria encierra importantes asimetrías. Por un lado, el sector de comercio y servicio continuó enfrentando un escenario recesivo durante el segundo trimestre del año. Por el otro, la industria manufacturera volvió a crecer durante junio, tanto a nivel agregado como de núcleo.

La actividad de comercio y servicios continúa afectada y acumula su noveno trimestre de contracción

Según los datos divulgados por la Cámara de Comercio y Servicios del Uruguay (CNCS), la actividad del sector volvió a retraerse en el segundo trimestre, aunque la caída fue menor respecto de lo observado en trimestres anteriores. Con este nuevo dato, las ventas del sector encadenan nueve trimestres de caída.

Concretamente, en términos reales y en comparación interanual, las ventas cayeron 1,3% entre abril y junio (habían caído 15,8% y 11,3% en los dos trimestres anteriores). Sin embargo, hay que tener presente que la base de comparación fue excepcionalmente baja, dado que entre abril y junio de 2020 quedó alojado el mayor impacto económico asociado a las medidas de restricción a la movilidad.

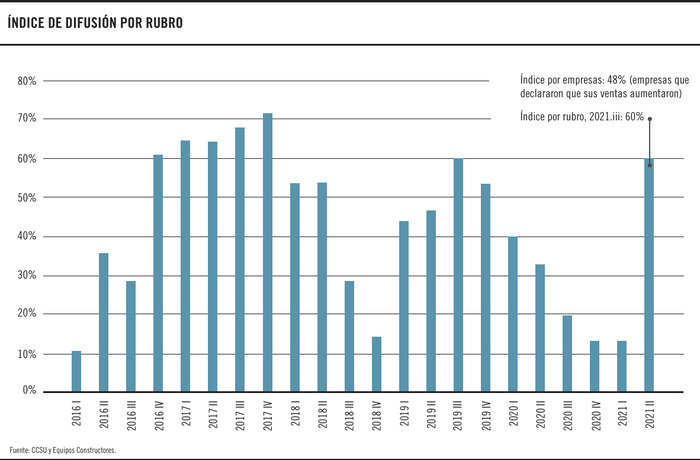

Además, el índice de difusión por rubros aumentó 60%. Esto indica que la mayoría de los rubros relevados registraron una variación positiva de sus ventas, algo que no ocurría desde el tercer trimestre de 2019. A nivel de empresas este indicador se ubicó en 48%, indicando que casi la mitad declaró un incremento de sus ventas durante el período de referencia. Esto también pauta una mejora en relación con el trimestre anterior, cuando el índice de difusión no llegó a superar 30%.

Según la CNCS, el desempeño reciente del sector encierra cambios importantes respecto de la dinámica observada en el último año. El rubro hoteles, que había registrado una contracción muy fuerte durante el primer trimestre, expandió sus ventas 26% entre abril y junio. Si bien 76% de las empresas declaró que sus ventas se incrementaron, el desempeño fue heterogéneo entre las distintas categorías del rubro: “Los de 2 estrellas aumentaron un 18,5%, mientras que los de 3 estrellas aumentaron sus ventas un 14,2%, los de 4 estrellas aumentaron 119,8% y los de 5 estrellas cayeron 12,1%”.

Lo mismo pasó en los rubros de indumentaria, restaurantes y confiterías, aunque la reversión de las ventas fue de menor intensidad. En el primer caso, las empresas experimentaron, por primera vez después de un año, un resultado positivo en materia de ventas. Puntualmente, las ventas crecieron 10,3% en términos reales respecto del segundo trimestre de 2020. También mejoró el porcentaje de empresas que exhibieron una expansión de sus ventas (pasó de 21% a 50%) y la percepción de la rentabilidad actual del negocio, que “registró un avance de magnitud en comparación al primer trimestre”.

En el segundo caso (restaurantes y confiterías), el avance interanual de las ventas ascendió a 8,8% luego de haber caído 18,5% en el primer trimestre. En este rubro, 57% de las empresas declararon una mejora en relación con las ventas. Además, mejoró notoriamente la percepción sobre la rentabilidad del negocio entre los actores del sector.

En contraposición, son varios los rubros que continúan arrastrando caídas de sus ventas, aunque el ritmo de retroceso es menor del observado durante el primer trimestre. Este es el caso de electrodomésticos, supermercados, ópticas y agencias de viaje.

Respecto a la situación del rubro electrodomésticos, la caída durante el segundo trimestre fue la mitad de la registrada durante los tres primeros meses del año: 11,6% y 23,2%, respectivamente. Asimismo, 41% de las empresas del rubro declararon un aumento de sus ventas durante este período, una cifra ampliamente superior a la observada en el primer cuarto del año (17%).

En el caso de los supermercados, las ventas cayeron 8% en relación con el segundo trimestre del año pasado (medidas siempre en términos reales). Según el informe de la CNCS, “41% de las empresas estableció que sus ventas aumentaron en el segundo trimestre, se trató de un guarismo 12 p.p. superior al observado en el trimestre inmediato anterior, cuando se había ubicado en 29%”.

La situación de las ópticas, si bien compleja, mejoró en relación con el informe anterior: las ventas cayeron 6,8% interanual en el segundo trimestre, guarismo significativamente menor al observado previamente (26,3%). Un resultado similar se desprende para las agencias de viaje, que tras caer 63,9% en el primer trimestre, moderaron su contracción a 4%.

Hacia adelante, y en línea con la normalización de las actividades, el plazo de afectación esperado por las empresas del sector producto de la pandemia registró una caída importante en términos promedio, pasando de 6,3 trimestres a 3,7. En otras palabras, las empresas del sector anticipan el comienzo de la recuperación para la primera mitad del año que viene, en contraste con lo que esperaban hace unos meses cuando la expectativa apuntaba hacia finales de 2022.

Obviamente, los plazos de afectación previstos varían significativamente por rubros. En un extremo se encuentran las agencias de viajes, que esperan que la actividad continúe afectada por la situación sanitaria durante más de seis trimestres. En el otro extremo aparece el rubro juguetes, que visualiza su normalización en un plazo no mayor a ocho meses.

En este marco, cerca de 70% de las empresas del sector comercio esperan que sus niveles de rentabilidad “sean mejores y/o mucho mejores” el próximo año. Para el sector de los servicios, estos guarismos ascienden a 63% en el caso de las empresas localizadas en Montevideo y a 82% en el caso de las del interior.

La industria manufacturera mantiene el dinamismo

En contraste con el desempeño del comercio y los servicios, la industria volvió a registrar avances importantes en junio. Según datos del Instituto Nacional de Estadística (INE), la producción industrial creció 19,8% en relación con junio de 2020. Si se excluye la refinería de Ancap, el avance del sector ascendió 20,6%, considerando la misma ventana de referencia. Si además se excluyen las plantas de celulosa y de PepsiCo, los datos pautaron un crecimiento interanual de 19% para el núcleo industrial (entendido como un indicador más representativo sobre la situación del entramado industrial).

Detrás de lo anterior, la división que tuvo mayor incidencia positiva fue “Elaboración de productos alimenticios”, que con un crecimiento de 24,1% aportó 9,3 puntos porcentuales al dato del mes1. En segundo y tercer lugar aparecen las divisiones “Fabricación de Sustancias y Productos Químicos” y “Fabricación de Vehículos Automotores”, con expansiones de 50,1% y 286,4%, respectivamente. En el sentido contrario, la división con mayor impacto negativo fue “Elaboración de Bebidas”, que cayó 5,5% y restó 0,3 puntos porcentuales al desempeño del mes.

Por su parte, si se compara el desempeño acumulado en lo que va del año, los datos arrojan un crecimiento de 10,5% interanual para el conjunto de la industria y de 11,1% para la industria sin refinería. En este caso, en lo que va del año también destacan las divisiones “Elaboración de Productos Alimenticios” (11,8%) y “Fabricación de Sustancias y Productos Químicos” (22,1%), seguidas por “Fabricación de Productos de Caucho y Plástico” (29,8%).

Si bien los datos anteriores recogen una baja base de comparación (la afectación del sector en junio 2020 fue importante), es importante notar que el desempeño también mejora en términos mensuales y en relación con los niveles precrisis. Como destacó el Centro de Investigaciones Económicas (CINVE), “en el primer semestre del año la producción de la industria sin refinería, así como la del núcleo industrial, se ubican 15% y 11%, respectivamente por encima de la producción de un año atrás. Una señal positiva es que el promedio de la producción de ambas agrupaciones en este primer semestre ha sobrepasado en 3% y 4% los niveles de producción previos a la pandemia”.

En esa misma línea, la consultora Exante señaló que, en relación con el piso registrado el año pasado, “la recuperación es muy generalizada entre ramas”. Además, “en las principales ramas la actividad supera incluso los niveles del inicio de 2014, cuando la producción manufacturera alcanzó un pico histórico”.

Por su parte, en línea con lo anterior, los indicadores de empleo sectorial mostraron avances en la comparación interanual. Si se considera como referencia el mes de junio de 2020, el índice de horas trabajadas aumentó 12,3%, mientras que el índice de personal ocupado avanzó 9,8%. En términos acumulados, la variación interanual para el período enero-junio fue de 6,0% y 4,8%, respectivamente. Pese a lo anterior, el empleo industrial continúa muy afectado cuando se analiza en perspectiva larga. De esta manera, y como sucede a nivel más general, los datos evidencian la dinámica rezagada del empleo respecto de la producción. Hay que tener presente, no obstante, que la afectación de esta dimensión precede largamente a la crisis que indujo la pandemia.

Hacia adelante, y teniendo en cuenta que el golpe derivado de la pandemia fue comparativamente más acotado en el tiempo para este sector, es esperable que la tendencia reciente se mantenga. En particular, impulsada por las ramas agroindustriales que continuarían enfrentando un escenario externo relativamente favorable.

-

La incidencia resulta de considerar la variación de la producción en conjunto con el peso relativo que tiene cada división en el sector. ↩