El dato

Las Administradoras de Fondos de Ahorro Previsional (AFAP) cobran a sus afiliados entre 4,3% y 6,5% de los aportes previsionales que estos realizan para administrar sus ahorros previsionales. Solamente cinco años atrás la comisión máxima del sistema alcanzaba el 13% del aporte del trabajador, el doble que el valor máximo actual. En los 21 años previos, contados desde la creación del sistema, la comisión máxima se mantuvo prácticamente igual. ¿Qué pasó entonces?

El contexto

¿Qué son las comisiones? ¿Por qué es importante saber cuánto cobran las AFAP por administrar los aportes?

Las AFAP administran los aportes personales a la seguridad social de los trabajadores que cotizan al Banco de Previsión Social (BPS) por salarios superiores al límite de aportación obligatorio (71.726 pesos) y de aquellos que, teniendo salarios menores, se afilian voluntariamente a una AFAP (cerca de 90% de los trabajadores jóvenes lo hace).

Como retribución por administrar las cuentas de los afiliados e invertir sus ahorros las AFAP cobran una comisión. La comisión se calcula como un porcentaje de los aportes que hacen los trabajadores al pilar de ahorro individual. A mayor comisión, menor el monto de dinero que queda en la cuenta individual del trabajador.1

En este mercado actualmente operan cuatro AFAP: tres de capital privado (Sura, Integración y Unión Capital) y una de capital público (República AFAP). La existencia de una empresa pública en este mercado es una particularidad de Uruguay. La reciente iniciativa de reforma presentada por el presidente de Chile Gabriel Boric, incorpora la participación de una empresa de inversión pública, en el marco de otras transformaciones que plantea para todo el sistema de seguridad social.

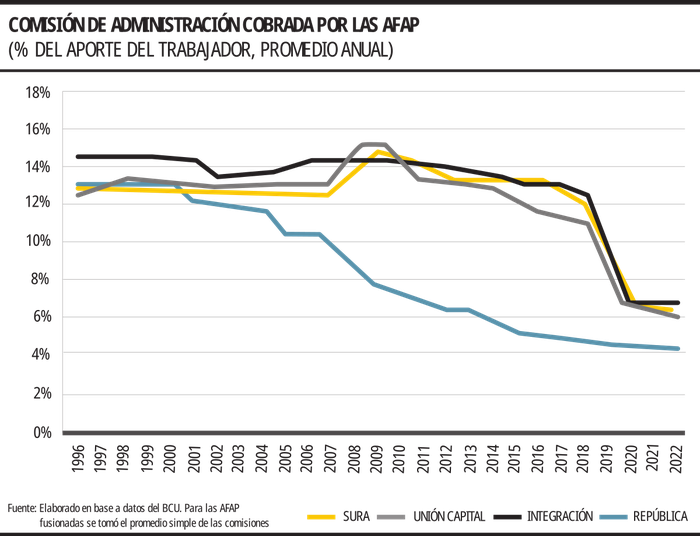

¿Por qué bajó a la mitad la comisión máxima cobrada por el sistema?

En los mercados en los que se cumplen los supuestos clásicos de la competencia –existen productos relativamente homogéneos, numerosos oferentes y personas informadas–, los consumidores elegirán la opción más conveniente. Los mercados de ahorro previsional presentan ciertas fallas que restringen sensiblemente la competencia. Los consumidores no siempre eligen la opción que más les conviene (aquella que les permite obtener el mayor capital al final de su vida laboral), y las empresas carecen de incentivos para bajar sus costos. Por eso es necesaria la regulación de estos mercados.2

Desde comienzos de siglo, y particularmente desde 2005, República AFAP tuvo una política de reducción de las comisiones que les cobra a sus afiliados. La casi inexistencia de competencia permitió al resto de las empresas mantener sus precios sin perder participación relevante en el mercado. La diferencia de precios entre República AFAP y sus competidoras llegó a alcanzar un máximo de 171% en 2017. Por ello, en 2018 se reguló la comisión máxima que pueden cobrar las empresas. El límite máximo se fijó en 50% por encima de la comisión mínima del sistema.

Desde entonces, luego de un período de transición que fijó la ley, las AFAP privadas cobran 50% más que lo que cobra República AFAP. Sus precios se establecen en el límite máximo que fijó la regulación.

¿Qué propone el proyecto de ley que actualmente está en el Parlamento?

El proyecto de reforma de la seguridad social a estudio del Parlamento modifica el criterio para regular la comisión máxima. El nuevo tope se fijó en 20% por encima de la comisión promedio del sistema, ponderada por el volumen de fondos que administra cada AFAP. También se establece que dicho valor no podrá superar el vigente al 31 de diciembre de 2021. Si se aplicara este criterio, a valores actuales la comisión máxima bajaría levemente, de 6,5% a 6,3%.

Tanto el sistema vigente como el que se propone para reemplazarlo tienen un punto débil. Ninguno de ellos plantea incentivos para seguir bajando las comisiones a futuro. El vigente, que fue muy útil para disminuir diferencias de precio que llegaron a 171%, ha llegado a un estancamiento. Hacia adelante las nuevas rebajas dependen de las decisiones que tome República AFAP. Las AFAP privadas criticaron este hecho en el pasado. Tampoco mostraron voluntad de disminuir las comisiones por debajo del tope legal vigente. Probablemente atendiendo este reclamo empresarial, el gobierno plantea este nuevo formato, que topea las comisiones tomando como referencia el promedio del sistema más 20%. Este garantiza que a futuro no subirán respecto de los valores de cierre de 2021, pero no genera incentivos a realizar nuevas reducciones a futuro.

El problema de los altos costos de los sistemas privados de ahorro individual no es exclusivo de Uruguay, sino que es un rasgo que también afecta al resto de los países de la región. Según la FIAP, organismo que nuclea a asociaciones y cámaras de empresas administradoras de fondos, Uruguay se encuentra a mitad de tabla en la región. Sus comisiones promedio son mayores que las de México y Bolivia y menores que las de Chile y Colombia.3 Todavía queda tela por cortar. La historia de este sistema en Uruguay muestra que sin una regulación que incentive a realizar nuevas rebajas, es probable que las comisiones se mantengan estancadas en los niveles actuales. Ya pasó durante 21 años y nada indica que no vuelva a suceder.

-

Al trabajador también se le descuenta una prima de seguro colectivo para cubrir el riesgo de invalidez o fallecimiento en actividad. Esta prima actualmente representa aproximadamente 15% del aporte. ↩

-

Parte de esta discusión la abordamos con Rodrigo González en la diaria de 27 de enero de 2018. ↩

-

A efectos de poder ser realizable la comparación, solamente se toman en cuenta los países que cobran comisiones como un porcentaje del salario de aportación. ↩