Según los datos divulgados el pasado miércoles por el Instituto Nacional de Estadística y Censos de Argentina, la inflación mensual para julio se ubicó en torno a 6,3%, lo que supone un incremento de tres décimas con relación al registro correspondiente a junio, pero que igualmente está más de dos puntos porcentuales por debajo del dato observado en abril (8,4%).

De esta manera, la inflación acumulada en el primer semestre ya asciende a 60,2%, en tanto que en comparativa interanual el último dato dejó la variación de los precios en 113,4%. Si bien este último dato implica una incipiente mejora con relación al mes anterior (115,6%), no recoge la disparada del dólar que tuvo lugar durante la semana pasada.

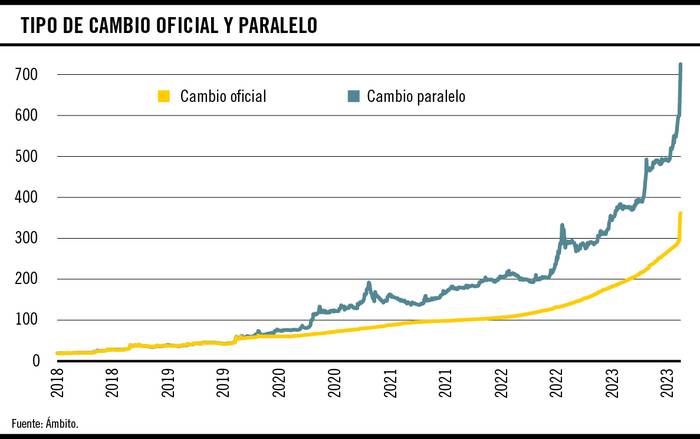

A este respecto, la moneda se devaluó 22% en el mercado oficial, en tanto que la cotización paralela (dólar blue) saltó de 605 (11 de agosto) a 780 pesos (16 de agosto), para luego descender y cerrar la semana en el entorno de 720 pesos. Para el economista argentino Miguel Kiguel, el blue a 775 pesos supera el nivel alcanzado en julio de 2022 cuando se lo ajusta por la inflación, es decir, cuando se hace la comparación en términos reales. Cabe recordar que en aquel mes el dólar también se había disparado, producto de la salida de Martín Guzmán y de Silvina Batakis del Ministerio de Economía en cuestión de apenas tres semanas.

Primeras estimaciones post PASO

Ante esta corrección cambiaria, el traslado a precios ya comenzó a procesarse, por lo que se estima que la inflación comenzará a escalar de forma más acentuada en los próximos meses. Sobre este fenómeno, el economista Luciano Cohan, cofundador de Alphacast y ex subsecretario de Programación Macroeconómica (2017-2018), analizó la inflación de alta frecuencia y señaló que en las últimas seis devaluaciones discretas que tuvieron lugar en la última década la devaluación tardaba entre una y dos semanas en “llegar a las góndolas”. Sin embargo, “en ninguna el pasaje a precios fue tan fuerte y rápido como en la de esta semana”.

Por ejemplo, la consultora Econviews estima que la inflación mensual podría duplicarse en agosto y en setiembre, lo que implica registros del entorno de 12%. Si bien volvería a caer a 9% en octubre, los registros mensuales de dos dígitos volverían hacia el último bimestre: 11,4% en noviembre y 14,7% en diciembre.

Según consigna Ámbito financiero,1 la consultora Romano Group está trabajando en base a tres escenarios. En el peor escenario, que se construye sobre la hipótesis de no cooperación entre los candidatos presidenciales, la variación mensual de los precios podría llegar a 20%, lo que dispararía un espiral entre precios y salarios aumentando la probabilidad de ir hacia un escenario de hiperinflación.

Algo similar se desprende del informe difundido por la consultora LCG (“Escenario Post PASO 2023”), que anticipa registros de entre 20% y 25% para el bimestre agosto-setiembre (asumiendo que el pasaje a precios del dólar es de 50%).

¿Qué dice la última encuesta de expectativas del BCRA?

La semana pasada el Banco Central de la República Argentina (BCRA) dio a conocer los resultados de su último relevamiento de expectativas, que incorpora las proyecciones de 37 instituciones, entre las que se cuentan 24 empresas consultoras y centros de investigación –locales e internacionales–, así como 13 entidades financieras que operan en el país.

Es importante notar que si bien este informe se difundió el martes 15 de agosto, las consultas fueron realizadas entre el 27 y el 31 de julio, por lo que los pronósticos no internalizan el abrupto salto que experimentó el dólar luego de las PASO y sus impactos potenciales sobre la actividad y el sistema de precios.

A modo de ejemplo, la inflación estimada para este año es de 140,7%, una cifra que se quedaría corta una vez que los modelos integren los acontecimientos recientes. Lo mismo sucedería con el PIB, dado que a fines de julio la contracción anticipada para 2023 era de 2,8%. Según sugiere el Estimador mensual de actividad económica, que opera como un indicador adelantado del PIB, la economía habría caído 5% interanual en el segundo trimestre del año. Para 2024 las estimaciones incorporan otro año de contracción (0,8%), aunque en el marco actual de incertidumbre y volatilidad parece difícil proyectar más allá de los próximos meses.

Más allá de las variables macro

Al cierre del año pasado la pobreza en Argentina alcanzaba al 39,2% de las personas, lo que significa que eran más de 11,5 millones de personas quienes se encontraban en esta situación. La indigencia, por su parte, se situó a fines del año pasado en el entorno de 8,1%, es decir, eran más de 2,4 millones de personas las que carecían de ingresos suficientes para satisfacer los requisitos nutricionales básicos.

En las regiones más pobres del país, la pobreza superaba en 2022 el 40%, siendo los registros mayores los del noreste (43,6%) y noroeste (43,1%). Cabe destacar que entre los menores de 14 años la incidencia de la pobreza era de 54,2%. Obviamente, partiendo de un piso de inflación de 114%, y con dos años de retroceso adicional del PIB por delante, esta situación se agravaría todavía más durante este año, lo que deja en evidencia la magnitud de la crisis social, económica y política que atraviesa el país actualmente, y que forma parte de un ciclo de crisis recurrentes mucho más amplio y extendido en el tiempo.

-

Inflación: economistas afinan el lápiz y estiman un IPC que podría escalar con fuerza hasta diciembre. Ámbito financiero ↩