La inflación cerrará el año dentro del rango meta

Así lo indican las últimas proyecciones del Centro de Investigaciones Económicas (Cinve), que fueron divulgadas días atrás.1 Sin embargo, persisten riesgos que podrían cambiar la tendencia e impulsar al alza los precios durante los próximos meses.

Entre estos riesgos destacan los incrementos salariales promovidos en el marco de la ronda de negociación en curso, la depreciación del tipo de cambio, que es necesaria para empezar a corregir el atraso cambiario, y el eventual incremento de precios internacionales. Sobre este último punto, el informe alerta sobre el alza del precio del petróleo, a la luz de factores geopolíticos y del comportamiento de los cárteles exportadores.

En el sentido contrario incidirá “el efecto deflacionista a nivel global derivado del enlentecimiento de la economía china”, que ya ha comenzado a impactar sobre el precio de los commodities agrícolas.

La incidencia de Argentina

Según este centro de estudios, la apreciación del peso uruguayo y la coyuntura argentina derivaron en un importante diferencial de precios entre ambas economías y contribuyeron con efectos deflacionistas (reducción de precios) sobre nuestro país.

Dada la brecha cambiaria actual, el flujo de turistas hacia Argentina casi se ha triplicado. De acuerdo a los datos del Ministerio de Turismo, fueron cerca de 1,9 millones de personas las que viajaron hacia ese destino y generaron un gasto de aproximadamente 600 millones de dólares. “Si bien existe evidencia anecdótica de que los bajos precios en Argentina han incentivado el consumo por parte de uruguayos de bienes no transables en la vecina orilla, el efecto mayor se observa en los precios transables”.

Por ejemplo, el precio de la ropa y el calzado –rubro recogido dentro de la canasta de consumo– cayó de forma importante durante el mes de julio (2,6%). En ese sentido, y más allá de factores puntuales, es probable que la situación argentina haya jugado un papel relevante sobre la trayectoria de estos precios.

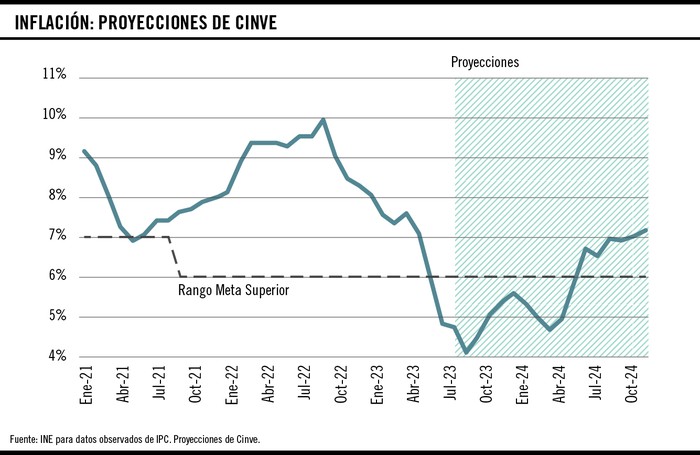

Un patrón en forma de V

Este sería el patrón que seguiría la inflación este año, según la última actualización de proyecciones. Esto implica que la inflación continuará moderándose hasta alcanzar un piso en el mes de setiembre (4,1%) para luego acelerarse hacia el cierre del año (5,4%). De esta manera, la inflación se mantendría dentro del rango meta durante el segundo semestre de este año, aunque volvería a salirse durante 2024.

Las exportaciones continúan cayendo

En un contexto marcado por crecientes reclamos del sector productivo, Uruguay XXI informó que las ventas de bienes al resto del mundo volvieron a caer en agosto. En este caso, las solicitudes de exportación –incluyendo zonas francas– totalizaron los 1.027 millones de dólares, lo que implica una disminución de 17% frente al mismo mes del año anterior. En lo que va del año, la contracción acumulada de las exportaciones asciende al 19% interanual.

Si bien destacó la caída de los productos lácteos y de la carne bovina, las menores ventas de soja fueron las que tuvieron mayor incidencia sobre la variación negativa observada en agosto. Con relación a esto último, y a raíz del impacto de la sequía, las exportaciones de soja cayeron 83% en términos interanuales.

En este contexto, la carne bovina se posicionó como el principal producto exportado en el mes (183 millones de dólares), a pesar de que las ventas se retrajeron 2%. En este caso, si se considera el período enero-agosto, las ventas de carne exhibieron una caída de 28% entre 2022 y 2023, producto principalmente de los menores precios internacionales.

En el ranking de ventas, la celulosa y los concentrados de bebidas se ubicaron en el segundo y tercer lugar, respectivamente. En el primer caso, las ventas totalizaron 144 millones de dólares, lo que deja una contracción del 9% con relación al mes de agosto de 2022. En el segundo caso, el monto exportado ascendió a 74 millones de dólares, aumentando 13% desde la perspectiva interanual.

Con relación a los destinos de exportación, Brasil se mantuvo en el primer lugar, con 188 millones de dólares (3% más que en agosto de 2022). La malta fue el producto más exportado y compensó la caída que exhibieron los productos lácteos. Le siguieron China, la Unión Europea, Estados Unidos y, por último, Argentina.

En este contexto, y según consignó Búsqueda, la Unión de Exportadores convocó la semana pasada a representantes de todos los partidos, universidades, PIT-CNT, gremiales empresariales y analistas privados para discutir sobre la política de inserción externa. “Ante la falta de resultados, empresarios toman la iniciativa para mejorar el acceso a mercados”, se titulaba la nota publicada el jueves por el semanario.

A los escasos avances en este frente, se suman los problemas derivados del atraso cambiario. Según los datos difundidos el jueves por el Banco Central del Uruguay (BCU) para el mes de julio, el tipo de cambio real (TCR) está 7% por debajo del nivel que tenía hace un año. En el caso del TCR extrarregional, la caída interanual se ubicó en torno al 10%, en tanto que el TCR regional cayó 4%. Con este dato, el desvío frente al promedio histórico se sitúa ahora en el entorno de 33% para el TCR global, de 25% para el extrarregional y de 39% para el regional.

El poder de compra continúa recuperándose

Como era esperable, dada la fuerte moderación inflacionaria, el salario real creció 4% en términos interanuales. En la órbita del sector privado el aumento fue de 3,6%, y ascendió a 4,8% en el caso del sector público. El mayor incremento con relación a julio de 2022 correspondió al sector de la salud (6,9%). En orden de magnitud le siguieron los aumentos para la enseñanza (5,5%), la construcción (5,0%) y el sector de hoteles y restaurantes (4,8%).

Si se compara la situación actual con la de julio de 2019, los resultados continúan evidenciando un proceso de recuperación heterogéneo. Dentro del sector privado destaca la mejora salarial de la construcción (2,3%), las actividades inmobiliarias y empresariales (1,6%) y la enseñanza (1,1%), mientras que dentro del sector público la mejora fue mayor en los gobiernos departamentales (3,8%) y la administración central (2,2%).

En contraposición, el poder de compra correspondiente a hoteles y restaurantes es 5,1% más bajo que en julio de 2019, en tanto que para el comercio y el transporte esa diferencia se ubica ahora en torno a 3,8% y 3,3% respectivamente. Es importante notar que los datos todavía no recogen la mayoría de los acuerdos procesados en el marco de la décima ronda de negociación colectiva, por lo que la mejora salarial se extendería hacia adelante.

A este respecto, y según el Observatorio de Seguridad Social del Cinve, los salarios nominales crecerían 9,9% a julio de 2024, lo que, dada la evolución prevista para la inflación, implica un aumento promedio de los salarios reales de 2,9% en los próximos 12 meses.

El déficit fiscal permanece en el entorno del 4% del PIB

De acuerdo a los datos divulgados por el Ministerio de Economía y Finanzas para el mes de julio, el resultado fiscal del sector público global fue deficitario en 4% del PIB, una vez depurados los ingresos correspondientes al Fideicomiso de la Seguridad Social.

Para el agregado Gobierno Central-BPS, que es el que se considera a efectos de la regla fiscal, el déficit actual se ubica actualmente en torno a 3,9% del PIB. El resultado fue positivo para las empresas públicas (0,1%) y para el resto del sector público no monetario, que incluye al Banco de Seguros del Estado y a las intendencias (0,4%). De esta manera, el sector público no monetario muestra ahora un resultado deficitario del orden de 3,5% del PIB. Al sumarle el déficit correspondiente al BCU (0,5%) es que se obtiene el resultado global negativo de 4% reseñado previamente.

A pesar del deterioro reciente de las cuentas públicas, el riesgo país de Uruguay volvió a ubicarse en mínimos históricos (67 puntos básicos, según los datos de Rafap) durante la semana. El riesgo país mide el diferencial que paga la deuda uruguaya por sobre el rendimiento correspondiente a los títulos soberanos estadounidenses (“libres de riesgo”).

-

“Se proyecta que 2023 cerrará dentro del rango meta, aunque se mantienen riesgos al alza”. Cinve. ↩