De la fuente

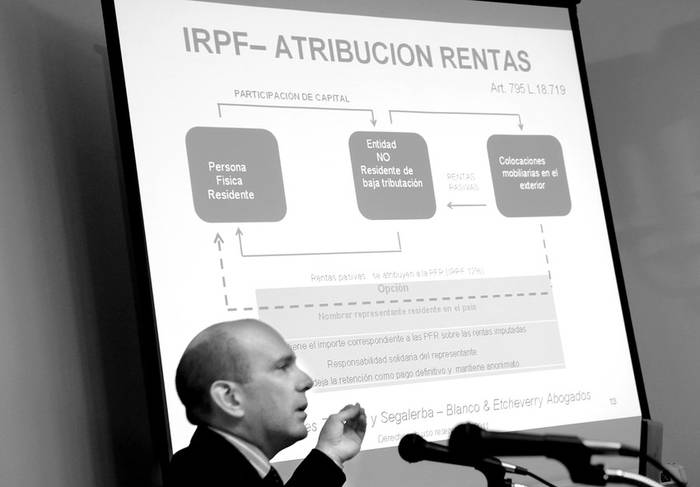

En una charla de contenido excesivamente técnico, Segalerba Muniagurria se refirió a las modificaciones en el Impuesto a la Renta de las Personas Físicas (IRPF) y en el Impuesto a la Renta de las Actividades Económicas (IRAE), en particular refiriéndose a la tributación sobre rentas provenientes del exterior por personas residentes en el país. Detalló que la primera modificación se produjo en el artículo 1º de la ley 18.718, en la que se elimina para el IRPF el fragmento que remite a “la renta de fuente uruguaya”, lo que “abre la puerta a los cambios que vienen después”. En ese sentido, el artículo 3º indica que quedan gravados, además de “las rentas de fuente uruguaya”, los intereses “del capital mobiliario, originados en depósitos, préstamos y, en general, en toda colocación de capital o de crédito de cualquier naturaleza” que provenga de entidades no residentes. Interpretó que esto supone transitar “un camino de apartamiento del principio de la fuente”, que se debe “quizás a tendencias mundiales” como a “los acuerdos [de intercambio de información] con otros países”. Valoró que “sería deseable que el país se oriente hacia uno de los dos caminos: o sigue el criterio de la fuente uruguaya o el criterio de renta internacional, [...] pero no ambos” simultáneamente. No obstante, evaluó que, “poco a poco, Uruguay se encamina a esto último”, lo que representa “un cambio muy grande en las reglas de juego”, independientemente de que “se habla de mayor equidad” en cuanto a la aplicación del tributo. Respecto del IRAE, destacó que la norma faculta a tributar ese gravamen salvo para los trabajos realizados en relación de dependencia, los dividendos de entidades residentes y los rendimientos de capital mobiliario que provengan de empresas no residentes.

“Principales modificaciones tributarias y en el secreto bancario” fue el título de la conferencia brindada ayer por ambos expertos en la Cámara Mercantil.

Rodríguez Capurro señaló que el secreto bancario está enmarcado en el derecho profesional y forma parte del derecho fundamental a la privacidad y la intimidad de las personas. Recordó que en 1982 se plasmó por primera vez como tal en el corpus jurídico, comprendiendo tanto a las operaciones pasivas (en las que el banco es deudor, por ejemplo, en depósitos) como a las activas (en las que el deudor es el cliente de la institución, como ocurre con los créditos). Por entonces había algunas excepciones para levantarlo: expresa autorización del interesado, resolución fundada de la justicia penal -o competente en caso de que estuviere en juego una obligación alimentaria- y no aplicaba para el Banco Central del Uruguay (BCU).

A partir de 1986 el secreto bancario “año a año se ha ido perforando”, sostuvo el experto, remarcando que a partir de 2006 se realizaron los principales cambios. Ese año las operaciones activas fueron excluidas de la cobertura que les otorgaba el secreto bancario, habilitando al BCU a publicar los datos contenidos en su Central de Riesgos Crediticios. “Se cortó a la mitad la protección que se le venía dando al secreto bancario”, lamentó Rodríguez Capurro.

Por otra parte, para los casos de defraudación, la nueva normativa prevé que si el fiscal o el juez no se pronuncian en 30 días hábiles sobre una solicitud de levantamiento del secreto bancario, se activa un levantamiento ficto para las operaciones de cuentas corrientes y cajas de ahorro. Además, a partir de los cambios previstos para este año, el levantamiento no se limitaría a dichas operaciones sino que alcanzaría al secreto bancario en su totalidad. El levantamiento implica “una sanción anticipada porque viola un derecho esencial”, criticó, agregando que la Justicia es un elemento de control y garantía, y por ello debe participar activamente.

Para solicitar el levantamiento del secreto bancario, la DGI debe “acreditar indicios objetivos que hagan presumir la existencia de evasión y que la información solicitada es necesaria para determinar los adeudos tributarios y la tipificación de infracciones”.

Por otra parte, la nueva norma “invierte la carga de la prueba. [...] Uno tiene que demostrar que es inocente”, fustigó, en el entendido de que “quien demanda es quien debería probar lo que demanda, pero en este caso es al revés”, lamentó.

Asimismo, precisó que la sentencia del juez es apelable pero el dictamen del Tribunal de Apelaciones no lo es, lo que quita al contribuyente el derecho de recurrir ante la Suprema Corte de Justicia.

El levantamiento del secreto bancario también puede ser solicitado por la DGI a la Justicia ante la presencia de una “solicitud expresa y fundada” de algún Estado que tenga firmado un acuerdo de intercambio de información o de doble imposición con Uruguay.

Balanza

En otro orden, Rodríguez Capurro se refirió al Estatuto del Contribuyente, evaluando que es fundamental para garantizar un “equilibrio entre derechos y deberes”, dado que “sólo en países totalitarios no existen estos regímenes de pesos y contrapesos”.

Así, evaluó que la “Carta de Derechos” de la DGI ha representado “un buen paso en ese sentido”, si bien debería “incluir algunos derechos más”. Respecto de los derechos incluidos, interpretó que “no son verdaderas inquietudes de los contribuyentes”. Se refirió a si un contribuyente puede negar el ingreso a su empresa a los inspectores de la DGI, y bajo qué circunstancias. Sobre el punto, detalló que el inspector estatal debe presentarse, exhibir sus acreditaciones, explicar el motivo de la inspección, qué elementos se dispone a inspeccionar y qué alcance tendrá su tarea. Por su lado, el contribuyente “puede hacerlo esperar hasta que llegue un defensor”, aunque reconoció que “lo mejor es dejarlo pasar” al establecimiento.

Entre los derechos del contribuyente, sostuvo, está el de “recibir un trato cortés” del fiscalizador, algo que, según Rodríguez Capurro, “parece simple pero no siempre es así”; también ubicó el derecho a ser considerado a priori un buen contribuyente, al tiempo que la inspección debe permitir que la empresa siga trabajando con normalidad.

La administración tributaria “no está para nada desvalida”, porque cuenta con un conjunto de mecanismos efectivos para hacer jugar en cumplimiento de su cometido: otorgar certificados fiscales, apoyarse en un régimen extraordinario de medidas cautelares, establecer un embargo preventivo, exigir garantías, clausurar establecimientos, publicitar a los contribuyentes morosos y aplicar multas por contravención a quienes no colaboren con el fisco, entre otros.