Lo sabemos: los uruguayos somos críticos. Son muy poquitos los espacios que producen consensos generalizados y que nos hacen sentir orgullosos de un acierto colectivo, por ejemplo la consolidación de una selección de fútbol que, gane o pierda, nos identifica en su actitud. Hoy, cuando se cumplen 20 años de su creación, podemos decir que el Sistema Mixto y las Administradoras de Fondos de Ahorro Previsional (AFAP) son otro de esos aciertos colectivos uruguayos. No son perfectos -claro que no- y han requerido mejoras, pero son una solución 100% uruguaya que demostró una gran capacidad para enfrentar la crisis financiera del sistema y anticipar desafíos a tiempo.

Lo ideal y lo real

El Sistema Mixto y las AFAP fueron una solución porque había un problema. Y era grave: el sistema de seguridad social tenía severos problemas financieros y la reforma de 1996 los frenó.

Entonces, ¿fin del problema y llegada al mundo ideal? Todos trabajamos para llegar al mundo ideal, pero no podemos ignorar la realidad: la sustentabilidad de los sistemas de seguridad social es un desafío en casi todos los países. Debemos lograr la mejor solución posible y la fórmula perfecta no existe. En especial, en países como Uruguay, cada vez somos más las personas en edad de jubilarse, que viven más años, y cada vez menos en edad de trabajar.

Sobre esa base, tenemos que estar orgullosos porque encontramos un camino 100% uruguayo que hoy es tomado como ejemplo por otros países; lejos de las soluciones drásticas y en blanco y negro, el sistema uruguayo es mixto, con un rol protagónico del Estado, con una AFAP estatal, y con muy fuertes controles y regulaciones para todos, en particular para los profesionales que trabajamos en este sistema. Como debe ser.

Sabíamos que para solucionar el problema financiero que el sistema tenía en la década de los 90 íbamos a tener que ajustar nuestros cinturones. Ojalá todos pudiésemos cobrar jubilaciones como las de hace varias décadas, pero eso no es posible porque no es sustentable. Y si alguien lo propone sería poco responsable y lejos estaría de ser solidario, porque al final del día, cuando los números no cierran alguien tiene que pagar la cuenta.

El sistema mixto es bueno, pero no es mágico: va a obtener para los afiliados la mejor prestación que se puede dar, en el contexto demográfico de Uruguay.

El todo y la parte

La Reforma de 1996 derogó el sistema vigente y creó dos regímenes: el de transición -para personas mayores de 40 años en abril de 1996- y el sistema mixto que ampara a todos los que éramos menores de esa edad. En ambos, los parámetros aplicados por el Banco de Previsión Social (BPS) para el cálculo de las jubilaciones son los mismos, y más bajos en relación a los que tenía el sistema anterior, salvo por el tope de la jubilación del BPS para el Régimen de Transición, que es más alto.

Por ejemplo, antes de la reforma las mujeres se jubilaban con 55 años, y el porcentaje que se aplicaba sobre el promedio de sueldos era 65%; luego de la reforma y tanto para el Régimen de Transición como para el Sistema Mixto, los parámetros son 60 años y 45%.

Queda claro entonces que, aun si no existieran las AFAP, todos los trabajadores que no teníamos causal jubilatoria en 1996 recibiremos menos dinero respecto de los que se jubilaron antes. Los “cincuentones”, al igual que el resto de nosotros, no están perjudicados por la AFAP sino por el ajuste general que sufrió el sistema, producto de los problemas financieros que había que solucionar.

Dicho de otro modo: este grupo de personas no debería comparar su situación con lo que hubiese cobrado con el régimen anterior, porque eso no era sostenible; si no se hubieran creado las AFAP en la reforma, igualmente este grupo de cincuentones -y todos- cobraríamos menos que los que se jubilaron antes.

Algunos hablan del reclamo de “los cincuentones”. Esto no parece justo con la enorme mayoría de los 200.000 trabajadores de entre 51 y 59 años, a quienes estar en una AFAP los beneficia, según la propia información del BPS. Quienes plantean un reclamo no son “los cincuentones”, sino un grupo de alrededor de 30.000 trabajadores que, en su mayoría, tienen promedios de sueldos en los últimos diez años superiores a 66.000 pesos por mes.

República AFAP no toma posición sobre el cambio legal que un grupo de “cincuentones” reclama, que consiste en solicitar al Parlamento que les permita jubilarse por el Régimen de Transición. Pero creemos necesario aclarar algunos datos que se han manejado públicamente en forma confusa y hasta errónea.

Desde que se ha generado esta confusión nos hemos encontrado con afiliados que, aunque su proyección jubilatoria por el Sistema Mixto (BPS + AFAP) es mejor que la que tendrían en el Régimen de Transición (de aprobarse la reforma legal solicitada), se han sumado a un reclamo que los perjudica porque entienden que “cobran poco”. Sensación que, como ya dijimos, tendremos todos los que nos jubilemos en Uruguay, dado que la jubilación real siempre será menor de lo que cada uno de nosotros entiende justo cobrar.

20 años de avance

A pesar de los desafíos de la seguridad social, estos 20 años nos traen buenas noticias.

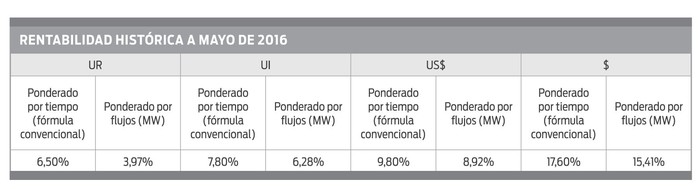

Primero: la rentabilidad de las AFAP ha sido excelente en todas las mediciones de largo plazo. Cuando hablamos de un fondo de ahorro previsional estamos hablando del largo plazo. Las rentabilidades, como la economía de los países, atraviesan diferentes períodos. La clave es analizar el resultado de largo plazo, y esto da una conclusión muy positiva. Dicho en concreto: el dinero administrado por las AFAP generó rentabilidad por encima de la evolución de los salarios y de la inflación.

Segundo: este resultado está medido según el método que aplica el Banco Central del Uruguay (BCU), que, por otra parte, es el que recomiendan las normas y estándares éticos y profesionales internacionales que existen para la medición de la performance de las diferentes inversiones.

Tercero: aun si se mide por otros métodos alternativos (como se muestra en el cuadro) el resultado es excelente y con niveles de rentabilidad por encima de los salarios y de la inflación. Para poner números: por el método que dispone el BCU la rentabilidad ha sido de 6,5% por encima de los salarios o 7,8% por encima de la inflación. Por el método alternativo, fue 3,97% superior a la evolución de los salarios y 6,28% mayor a la inflación.

Cuarto: la rentabilidad no sólo es excelente, sino que es superior a la que un trabajador hubiese obtenido de administrar su dinero de manera personal. Por ejemplo, si el dinero se hubiese depositado en un plazo fijo en unidades indexadas en el Banco República, en los últimos años habría obtenido intereses de 0,35% a un año y 1,25% a tres años.

Quinto: ¿la rentabilidad fue menor en los últimos diez años que en los primeros diez? Sí, lo fue, pero aun así fue muy superior al crecimiento del Producto Interno Bruto (PIB) real. Entre 2006 y 2015 el PIB aumentó 60%. En ese período, la rentabilidad real deflactada por la variación del PIB fue cercana al 100%.

Estos datos reafirman el valor del Sistema Mixto en Uruguay y el papel de las AFAP dentro de este. Su creación previno los desafíos demográficos que Uruguay enfrenta hace ya varias décadas.

Nuestro país encontró su propio camino que, 20 años después, está demostrando ser acertado y, sobre todo, ser mucho mejor que el sistema tal cual funcionaba en 1996. ¿Es un camino perfecto? Eso no es posible, pero sí es una solución realista, seria y responsable, como lo requiere un asunto tan importante como las jubilaciones de los trabajadores. El Sistema Mixto y las AFAP son herramientas basadas en la realidad; no en un ideal inalcanzable o insostenible.

Por eso, y por muchísimas cosas más, creemos que son un gran acierto colectivo de los uruguayos, que debemos valorar y proteger.

*: Vale la pena enmarcar esta nota en el debate originado por una columna del economista Hugo Bai que publicamos en abril.