La información sobre el monto total de las exoneraciones tributarias efectivas a las empresas en aplicación de la Ley de Promoción de Inversiones, 16.906, no se conoce o no existe. La Comisión de Aplicación de la Ley de Inversiones (Comap) publica un listado en su página web en el que detalla mensualmente el monto total de la inversión promovida por empresa. Esta cifra corresponde al monto total de la inversión que realizará la empresa; para conocer el monto que el Estado está dispuesto a exonerar debe revisarse cada una de las resoluciones que publica la propia Comap mes a mes, ya que la información no está sistematizada. Pero además, en este punto la información es incompleta, ya que no hay una resolución (o, en su defecto, una revocación) por cada una de las empresas incorporadas en el listado general. Por otra parte, la voluntad del Estado de exonerar determinados montos a empresas en aplicación de la ley de inversiones no es equivalente a la exoneración efectiva, ya que la inversión pudo no haberse concretado en su totalidad.

En atención a estos déficits en la información de manejo público, y con la voluntad de corregir algunos errores que figuran en notas anteriores (ver ediciones del 2 y del 22 de noviembre de 2016), la diaria formuló un pedido de acceso a la información pública dirigido al Ministerio de Economía y Finanzas (MEF), en el que solicitaba que se detallara, entre otros datos, el monto total de las exoneraciones en aplicación de la Ley 16.906 y su respectiva normativa reglamentaria en el período 2005-2016, detallando el monto correspondiente a cada año; y por otro lado, el monto de exoneraciones discriminado por empresa.

La respuesta a ese pedido por parte del MEF, fechada el 6 de abril de 2017 y firmada por el coordinador de Seguridad de la Información y Transparencia de Datos, Federico Monteverde, fue en los hechos una negativa a brindar esos datos. Luego de una introducción que sostiene que la Ley de Acceso a la Información Pública “no implica para la Administración la obligación de crear información, y que por otra parte, tampoco debe suministrarse aquella que se encuentre disponible en fuentes de acceso público, tales como las páginas web de los organismos públicos”, el firmante sugiere a la periodista consultar los sitios en internet de la Comap y de Presidencia de la República, que, como se señaló anteriormente, no incluyen la información solicitada (el monto total de exoneraciones), sino la voluntad del Poder Ejecutivo de otorgar determinadas exoneraciones a ciertas empresas, e incluso sobre este punto falta información.

En la última Rendición de Cuentas, desde la bancada del Frente Amplio se impulsó la inclusión de un artículo en el proyecto de ley que dispone que “en cada proyecto de rendición de cuentas y balance de ejecución presupuestal se incluirá un informe referente al gasto tributario incurrido en el mismo período, que permita una evaluación de la pérdida de recaudación generada por tratamientos impositivos desviados de la definición general establecida por las normas generales de un impuesto”. Por lo tanto, en cumplimiento de esta disposición, a partir de enero de 2018 los proyectos de ley de Rendición de Cuentas deberán incluir un informe de las exoneraciones totales del período (aunque el concepto de “gasto tributario”, que refiere a la pérdida de recaudación derivada de un tratamiento impositivo desviado de la estructura normal de un impuesto, es más amplio, ya que incluye, además de exoneraciones, deducciones incrementadas, alícuotas reducidas y otros mecanismos), pero no necesariamente deberá discriminar las exoneraciones correspondientes a la ley de inversiones.

El MEF tampoco contestó la consulta de qué presupuesto se asignó a la Comap en 2016, y explicó que “la información solicitada por el peticionante no se registra en esta Secretaría de Estado, en virtud de que las tareas de supervisión y control se realizan por los ministerios de Economía y Finanzas, Industria, Energía y Minería, Ganadería, Agricultura y Pesca, y Turismo”. Se ampara para ello en el artículo 14 de la Ley de Acceso a la Información Pública, que establece que la administración no está obligada a crear o producir información de la que no disponga. En cambio, en la respuesta sí se informa que hay actualmente 14 personas destinadas a la supervisión y el control del régimen de exoneraciones en el marco de la Ley de Promoción de Inversiones, “además de un número adicional sujeto a cada caso”.

Una aproximación

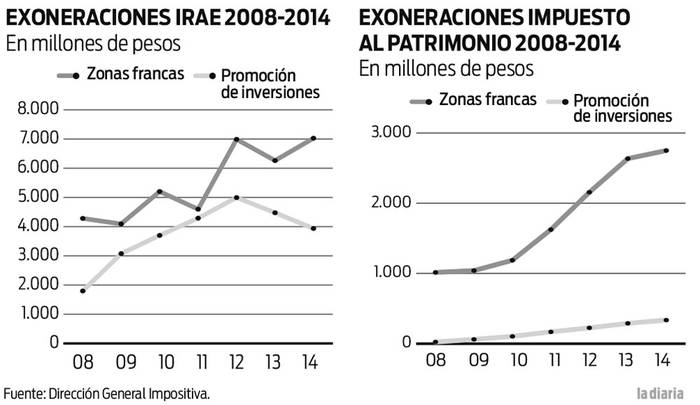

La Dirección General Impositiva (DGI) ya realiza periódicamente informes de gasto tributario. El último de ellos corresponde al período 2012-2014 y fue publicado en noviembre de 2016. De la información surge, por ejemplo, que en 2014 la exoneración del Impuesto a las Rentas de las Actividades Económicas (IRAE) fue de 714 millones de dólares y representó 68,5% de la recaudación de dicho impuesto. El informe de la DGI permite conocer, para los períodos bajo estudio, qué monto se exoneró de IRAE y de Impuesto al Patrimonio en aplicación de la Ley de Promoción de Inversiones (ver gráficos). En el caso del IRAE, el monto de las exoneraciones al amparo de la mencionada ley pasó de 1.796 millones de pesos en 2008 a 3.936 millones de pesos en 2014. En el caso del Impuesto al Patrimonio por el mismo concepto, el monto pasó de 23 millones de pesos en 2008 a 335 millones de pesos en 2014.

Los informes de gasto tributario de la DGI permiten conocer también que en el último año analizado, 2014, la exoneración por concepto de promoción de inversiones representó 13,5% de la exoneración total de IRAE, y fue el segundo concepto en importancia detrás de las zonas francas, que representaron ese año 24,1% de las exoneraciones de IRAE.

La inversión en Uruguay tuvo un incremento notorio en los últimos diez años; según cifras presentadas por el MEF, fue de 20% del Producto Interno Bruto (PIB) en dicho período, mientras que en la segunda mitad del siglo XX fue de 13% del PIB.