Recuerdo hace ya más de una década, volviendo del estadio luego de un partido en el que Uruguay había perdido, que escuché por primera vez la comparación. Un periodista deportivo –creo que era el profesor Ricardo Piñeyrúa– planteaba que los dos trabajos más difíciles en Uruguay eran el de director técnico de la selección y el de ministro de Economía y Finanzas.

Varios años después, la comparación sigue estando vigente. Tanto en lo futbolístico como en lo económico se visualizan dos procesos de más de una década, conducidos por hombres de 70 años que son más felicitados en el exterior que desde dentro de Uruguay (nadie es profeta en su tierra). Sus detractores cuestionan el estilo de juego, destacan los traspiés y asignan a la suerte o a factores externos los resultados positivos; sus defensores elogian los logros, planteando que los resultados son notoriamente mejores que los del pasado. Ambos reciben desde la tribuna consejos tácticos e impetuosas solicitudes de jugadores para incorporar al equipo: mayor presencia de Fulano, Mengano o Pereiro; más recursos para la educación, la salud, la seguridad… y un largo etcétera.

Siguiendo esta línea, y como corresponde en un país de tres millones de directores técnicos, este artículo no será la excepción. Por consiguiente, a continuación se analizará el torneo fiscal local –los campeonatos anteriores y las proyecciones para el final de la temporada 2015-2019– a partir de un particular esquema táctico, la regla de oro, y de la cantidad de minutos de un jugador muy importante, la inversión pública.

El fútbol total y la regla de oro

No siempre la táctica estrella del fútbol fue el actual 4-4-2. En sus inicios (allá por 1875), el fútbol era un juego basado esencialmente en impulsos individuales, y la formación típica de la época consistía en un defensa, un mediocampista y ocho delanteros. Con el tiempo la táctica se fue refinando, y los jugadores se fueron disponiendo más ordenadamente en la cancha, atravesando diferentes y variadas etapas: la primacía del sistema piramidal (2-3-5) en los primeros 50 años; el sistema doble uve (3-4-3) de la década de 1920; el cerrojo suizo (4-3-3) de las décadas de 1930 y 1940; el 4-2-4 del Brasil de los 50; el catenaccio del Milan de los 60; el fútbol total del Ajax y la Holanda de los 70; hasta llegar al 4-4-2 que reina en la actualidad.

Del mismo modo, no siempre el valor estrella que resume la responsabilidad fiscal de un país fue el actual déficit fiscal. La historia da cuenta del uso, durante el siglo XIX y la primera mitad del siglo XX, de la “regla de oro”, que establecía que los gastos corrientes debían igualarse a los ingresos corrientes y que los gastos de capital debían financiarse con deuda. Esta regla –probablemente la primera regla fiscal que existió– fue defendida por economistas de prestigio como John Maynard Keynes (el Juan Ramón Carrasco de la economía, que cuando la cosa estaba complicada planteaba poner más delanteros y lanzar al Estado al ataque) o su compañero de Cambridge, el profesor Arthur Pigou (el Marcelo Bielsa de la economía, un hombre parco, férreo, neutro, bravo, sereno pero tajante, siempre en busca de justas compensaciones). Este último planteaba, en su estudio sobre finanzas públicas de 1929, que “en épocas normales el gasto del gobierno debería ser cubierto con los ingresos regulares de dicho año. No puede haber dudas, en un gobierno ordenado el gasto debería ser financiado con impuestos, y no con deuda. […] Esta tesis es universalmente aceptada”. A continuación, agregaba que “el gasto del gobierno dedicado a producir bienes de capital, cuyos frutos se recuperarán subsecuentemente, debiera financiarse con préstamos. Sobre estos asuntos no hay lugar a controversia”.

La regla de oro era, en síntesis, la regla básica del buen ministro de Economía: durante la primera mitad del siglo XX se encuentra el uso de esta doble contabilidad en países como Suecia, Dinamarca, Canadá y Estados Unidos. La regla de oro también era utilizada en Uruguay, como nos recuerda el Instituto de Economía de la Facultad de Ciencias Económicas y de Administración de la Universidad de la República: “[...] el resultado corriente pretende ser una aproximación al grado en que los recursos logran cubrir los gastos que no son inversión. Este indicador cobra particular importancia bajo la concepción prevaleciente en las primeras décadas del siglo, que entendía que el gobierno debía financiar sus gastos corrientes con ingresos tributarios y que podía permitirse cubrir inversión con deuda, en tanto esta implicaría retornos que se convertirían en ingresos futuros”.

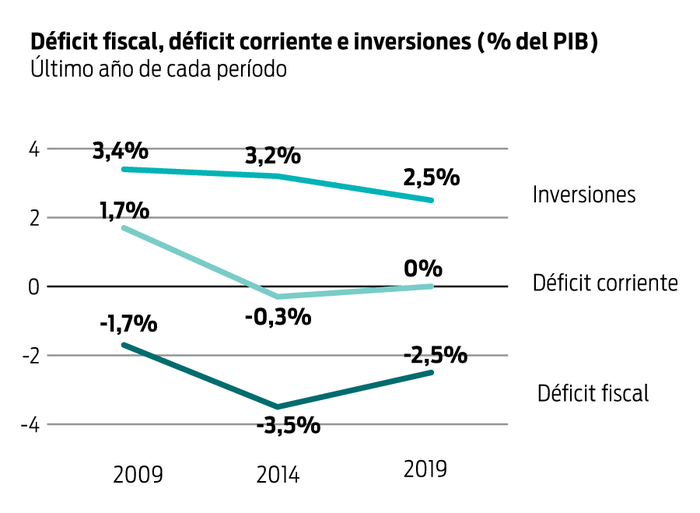

La regla de oro y la Rendición de Cuentas

¿Qué sucedería si, macumba mediante, pudiéramos revivir al profesor Pigou y le pidiéramos opinión sobre la evolución reciente y proyectada de las cuentas fiscales? El profesor seguramente estudiaría con detenimiento el pasado mediante las series históricas del Ministerio de Economía y Finanzas, las proyecciones a futuro a partir del capítulo quinto de la Rendición de Cuentas, agarraría una hoja de papel (el profesor, obviamente, no sabe usar Excel) y, aplicando la regla de oro para el último año de los últimos tres períodos, haría el gráfico que se muestra en esta página. Analizando el gráfico desde la perspectiva de la regla de oro, el profesor Pigou concluiría que el objetivo trazado por el gobierno para 2019 se corresponde con esta regla: lograr un equilibrio entre gastos e ingresos corrientes, recurriendo a endeudamiento solamente para cubrir las inversiones.

Contento por el cumplimiento de la regla de oro, y a punto de volver a reclinarse en su tumba, seguramente recordaría a un muchacho llamado David Aschauer (de más bajo perfil que los dos anteriores, el Mario Saralegui de la economía: rústico, básico, poco afecto a lo sofisticado, observador de lo fundamental, el capital y el crecimiento, va bala), quien concluyó que la inversión pública en infraestructura fue el ingrediente clave en la época dorada estadounidense de las décadas de 1950 y 1960, y mostró también la relación entre inversión pública y productividad para los países desarrollados del G7 durante las décadas de 1960, 1970 y 1980. Pigou se pondría a pensar, decíamos, a partir de este recuerdo, si 2,5% de inversión pública es suficiente o no. Y entonces, aprovechando el pop y la gallina que sobraban de la macumba, reviviría también a Aschauer y le daría unos documentos para que estudiara. Mientras Aschauer estudia los documentos, hagamos un paréntesis y vayamos a otro tema de vital trascendencia: el lateral izquierdo.

La Rendición de Cuentas y la ley del orsai

El lateral izquierdo ha sido históricamente el puesto más complicado de la selección uruguaya. En esta posición hemos visto, en los últimos tiempos, a jugadores como el Pelado Martín Cáceres, el Palito Álvaro Pereira, Gastón Silva y Jorge Fucile, entre otros. El Maestro Óscar Tabárez decide a cuál poner según el desempeño de cada uno, la conformación del resto del equipo y las características del partido que la selección uruguaya tiene que jugar.

Supongamos que, por algún extraño designio de la FIFA, a distintos jugadores se les aplican diferentes reglas: por un lado, Silva podrá moverse libremente por el campo de juego sin que lo afecte la ley del orsai; por otro, a Cáceres se le cobrará orsai cada vez que pase la mitad de la cancha. En este marco no sería extraño que el Maestro, con independencia de las características y el desempeño de cada jugador, decida incluir como titular a Silva, dejando a Cáceres sentado en el banco de suplentes.

Esta regla, claro está, no se aplica en el fútbol actual. Qué ridiculez, dirá usted. Sin embargo, este aparente sinsentido opera, llamativamente, en el terreno fiscal. La inversión pública es computada en su totalidad en el déficit fiscal el año que se ejecuta, mientras que los contratos de participación público-privada (PPP) no (adicionalmente, el endeudamiento para financiar inversión pública computará como deuda pública, mientras que el endeudamiento por PPP no). Dada esta regla, si usted necesita invertir pero no quiere que el juez le cobre orsai, entonces se inclinará por hacer PPP. Esto es lo que señala el Fondo Monetario Internacional cuando dice que “en muchos países, los proyectos de inversión se han adquirido como PPP no por razones de eficiencia, sino para eludir las restricciones presupuestarias y postergar el registro de los costos fiscales de la prestación de servicios de infraestructura”.

La ley del orsai y las necesidades de infraestructura

Volvemos ahora a Aschauer, quien luego de estudiar los documentos diría con voz clara y serena: “He estudiado los documentos. Según la Comisión Económica para América Latina [CEPAL], en Latinoamérica se debería invertir anualmente 6,2% del PIB en infraestructura, pero en 2015 la cifra sólo llegaba a 2,3%. Las estimaciones del Banco Interamericano de Desarrollo [BID] muestran a Uruguay por debajo del promedio de América Latina. El Banco Mundial señala que el desarrollo de infraestructura en un país como Uruguay está en manos de las empresas públicas, por lo que una restricción a la inversión de estas es, en definitiva, una restricción a las posibilidades de desarrollo de infraestructura del país. La Rendición de Cuentas respeta la regla de oro, lo que hace feliz a mi amigo Pigou; pero a mí no me termina de convencer, porque en términos de inversión pública, parece no ser suficiente”.

Aschauer y Pigou se calzarían sus sombreros e irían a plantearle el tema al gobierno, con el que tendrían una conversación más o menos así:

–Buen día, miembros del gobierno. Gracias por recibirnos.

–Buen día, profesores Pigou y Aschauer. Mucho gusto y bienvenidos nuevamente al mundo de los seres vivos.

–Muchas gracias. Hemos estado observando su déficit corriente, y vemos que sus planificaciones proyectan cumplir la regla de oro. Felicitaciones.

–Muchas gracias, son ustedes muy amables.

–Sin embargo, revisamos también la inversión pública, y nos parece medio baja.

–Lo que pasa es que no podemos aumentarla mucho.

–¿Por?

–Porque si lo hacemos aumenta el déficit fiscal.

–¿Tienen problemas de endeudamiento?

–No, estamos bien en ese sentido.

–¿Entonces?

–Es que en esta época se evalúa a un gobierno por el déficit fiscal. Si incrementamos las inversiones de manera importante, va a aparecer en el numerito mágico, que es el que miran los economistas al final del año y determinan si las cosas estuvieron mal o estuvieron bien.

–¿Por?

–Porque es así.

–¿Y si tienen una inversión con una alta rentabilidad? ¿No la hacen?

–No.

–¿Y entonces cómo van a hacer con la brecha de infraestructura?

–Vamos a complementar la inversión pública con una herramienta novedosa, las PPP.

–¿Qué son las PPP?

–Son contratos a largo plazo con el sector privado.

–¿Contratos entre el Estado y el sector privado? Pero eso es más viejo que el agujero de la taza de té...

–Bueno, pero ahora es novedoso, y además es más eficiente.

–¿Es más barato?

–Ehh… No, en realidad es más caro.

–Ah, OK, pero entonces debe ser más ágil.

–Ehh… Sí, sí, es mucho más ágil –al fondo, el ministro de Transporte y Obras Públicas dice algo, pero no se escucha.

–¿Están seguros?

–Sí…, o por lo menos eso es lo que nos dijeron… Y además está el tema de que no podemos aumentar más la inversión pública.

–¿Por qué, si el déficit corriente y el endeudamiento están bien, y además tienen en carpeta inversiones que son rentables?

–Es que en esta época se evalúa a un gobierno por el déficit fiscal...

–OK, OK, ya entendimos. Bueno, suerte con eso.

–Gracias, muchas gracias.

Maestro, ¡la inversión pública es uruguaya!

En este intenso torneo fiscal, Gastón Silva tiene cada vez más minutos, mientras que el Pelado se va resignando al banco de suplentes. Y ojo, la decisión del Maestro tiene su lógica, ya que debe moverse según las reglas de juego: si al Pelado le van a cobrar orsai por pasar la mitad de la cancha, se puede entender que se le den más minutos a Silva.

Y en realidad, lo más preocupante no es tanto que Silva juegue más partidos, porque quizá haya algunos en los que sea más conveniente ponerlo a él que al Pelado. Y tampoco que, a pesar de que nos dijeron que Silva pica rapidísimo por la raya, todavía no lo hayamos visto llegar hasta el fondo y mandar un centro; quizá sea cuestión de tener un poco más de paciencia.

Lo que resulta más preocupante es que, a fuerza de repetir una y otra vez lo mismo en las conferencias de prensa, terminemos convenciéndonos de que Silva es mejor que el Pelado, independientemente del partido que se juegue. O, peor aun, que creamos que lo estamos poniendo en la cancha por su superioridad futbolística, olvidando que en realidad nuestras decisiones están determinadas, desde antes de que pite el juez y se mueva la pelota, por la ley del orsai de la Rendición de Cuentas.

A>Fernando Esponda

Referencias: Aschauer (1988). “Is Public Expenditure Productive?”, Journal of Monetary Economics 23, 177-200, North-Holland.

Aschauer (1988). Public Investment and Productivity Growth in the Group of Seven, Federal Reserve Bank of Chicago.

Azar, P, Bertino, M, Fleitas, S, García Repetto, U, Bertoni, R, Sanguinetti, C, Sienra, M (2009). ¿De quiénes, para quiénes y para qué? Las finanzas públicas de Uruguay en el siglo XX. Montevideo: Fin de Siglo.

BID (2016). Financiamiento de la infraestructura en América Latina y el Caribe: ¿Cómo, cuánto y quién? Washington DC, BID; disponible en https://publications.iadb.org/bitstream/handle/11319/7315/FinanciamientodelaInfraestructuraen_LAC.pdf?sequence=4&isAllowed=y.

Basetto, M y Sargent, T (2005). Politics and Efficiency of Separating Capital and Ordinary Government Budgets. Cambridge: National Bureau of EconomicResearch. CEPAL (2014). “Países de la región deberían invertir 6,2% del PIB anual para satisfacer demandas de infraestructura”. Comunicado de prensa; disponible en http://www.cepal.org/es/comunicados/paises-de-la-region-deberian-invertir-62-del-pib-anual-para-satisfacer-demandas-de http://www.cepal.org/es/noticias/inversion-infraestructura-paises-america-latina-caribe-se-mantiene-debajo-necesidades-la.

Lovrincevich (2002). “Análisis de evolución de los sistemas de juego en el fútbol”, Revista Digital 53, año 8. Buenos Aires, Octubre de 2002. Disponible en http://www.efdeportes.com/efd53/futbol1.htm.

Fondo Monetario Internacional (2004). “Public Investment and Fiscal Policy (Prepared by the Fiscal Affairs Department and the Policy Development and Review Department (In consultation with other departments and in cooperation with the World Bank and the Inter-American Development Bank)”. Disponible en https://www.imf.org/external/np/fad/2004/pifp/eng/pifp.pdf.

Fondo Monetario International (2016). “PPP Fiscal Risk Assessment Model (P-FRAM)”. Disponible en http://www.imf.org/external/np/fad/publicinvestment/#4.

Ministerio de Economía y Finanzas. En https://www.mef.gub.uy/538/1/mef/datos.html.

Pigou (1929), cita extraída de Balassone y Franco (2001). EMU Fiscal Rules: A New Answer to an Old Question? Research Department, Banca d’Italia.

Rendición de Cuentas. En https://www.mef.gub.uy/21740/1/mef/poder-ejecutivo-presento-al-poder-legislativo-rendicion-de-cuentas-2016.html.

Senosiain (2012). Lo suficientemente loco. Una biografía de Marcelo Bielsa.