Como ocurre mensualmente, días pasados la Dirección General de Impositiva (DGI) publicó el reporte de recaudación tributaria correspondiente a setiembre de 2020.

La política tributaria de los países persigue distintos objetivos. Algunos aparecen con relativa obviedad, como financiar el gasto público y cobrar impuestos para sostener los egresos del Estado. Un segundo gran objetivo es la política tributaria como instrumento redistributivo. Cuando se define quién tributa y sobre qué tributa, lo que se está haciendo es definir qué sujetos (con determinada capacidad de contribuir) son los que transfieren recursos hacia las arcas públicas, quiénes transfieren algo menos y quiénes no lo hacen. Con ello, el Estado intenta cubrir su funcionamiento y devolver en contención, servicios e inversión al resto de la sociedad. Un último objetivo aquí identificado pasa por promover, a través de la política tributaria, determinados comportamientos en los individuos, las familias y las empresas; un sistema de incentivos, premios y castigos diseñado para alcanzar ciertas respuestas en la sociedad. Así, por ejemplo, es frecuente observar que a través de beneficios fiscales se busca que diversos agentes inviertan, o a través de incrementos impositivos se busca desalentar el consumo de tabaco.

Porque persigue diferentes objetivos y porque la consecución de estos es dinámica, el diseño y la aplicación de la política tributaria es eje central de cualquier gobierno. Es que depende de su orientación y preferencias a quién y sobre qué intentará cobrar impuestos, qué prácticas buscará incentivar o desalentar, y cuánto y en qué gastará los impuestos recaudados. Así, la política tributaria es causa y efecto, y abre un amplio análisis que no pretendo agotar en estas líneas.

¿Buenas noticias?

La recaudación total neta, que es la recaudación total bruta menos las devoluciones realizadas en el período, creció en setiembre 0,7% interanual en términos reales, lo que cortó continuas caídas sufridas en los últimos cinco meses. En general, a nadie le gusta pagar impuestos, y en este escenario podría tenerse la percepción de que si el Estado recauda más es porque está cobrando más impuestos, lo que no nos pondría muy contentos.

También puede ocurrir que el incremento en los montos recaudados sea a consecuencia de mayores niveles de actividad. En otras palabras, una mejora en la recaudación no necesariamente implica una mayor presión fiscal sobre la economía. En este escenario, un incremento en la recaudación es un buen dato. Veamos qué ha ocurrido. Para ello, te propongo evaluar cuáles impuestos están incidiendo positivamente y cuáles están incidiendo negativamente sobre la recaudación. Luego veremos sobre qué recaudan para intentar acercarnos a un análisis más acabado sobre la actividad económica.

La recaudación de impuestos es efecto-consecuencia de ciertas causas llamadas hechos generadores. Por estas horas, el impuesto estrella es el Impuesto Específico Interno (Imesi), uno de los grandes tributos al consumo que grava la primera enajenación de determinados bienes, en general suntuarios. Allí encontraremos bebidas alcohólicas, cigarrillos, cosméticos y determinados combustibles, como las naftas. La recaudación del Imesi creció en setiembre 33% en términos reales, y representa más de 11% de todo lo que el Estado recaudó ese mes. Al descomponerlo, encontramos que la recaudación sobre los combustibles creció 63,5% (por cada 100 pesos de nafta súper que cargamos, 48 pesos son este impuesto). Entonces, ese crecimiento se explica básicamente por el crecimiento en las ventas del combustible.

Por otro lado, si bien su recaudación total es cuasi despreciable, dado que representa apenas 0,6% del total, el Impuesto a las Transmisiones Patrimoniales (ITP) puede reflejar síntomas de reactivación económica. Este tributo grava básicamente la compraventa de propiedades inmuebles. Cuando se vende una casa o un apartamento, cada parte paga 2% sobre el valor catastral del bien. Si hubo más recaudación es porque hubo más transacciones, transacciones por mayor valor, o ambas. En cualquier caso, son buenas noticias para un mercado deprimido. En efecto, respecto del mismo mes del año anterior, este impuesto recaudó 23% más en términos reales, aunque en el acumulado todavía se observa una caída relevante.

Hasta aquí, dos ejemplos con notorias incidencias positivas que implican mayor recaudación, porque se verifica mayor actividad económica. Lo que sucede es que la reactivación económica no es pareja. No todos los sectores se reactivan igual. Además, habitualmente escucharás que primero se verifican mayores niveles de actividad, pero la recuperación del empleo la corre de atrás. ¿Cuán atrás corre? No hay una regla general. A priori, y por las últimas mediciones, le esta costando a nuestra economía volver a generar oportunidades.

Lógicamente, esto tiene sus efectos fiscales. La recaudación del Impuesto a la Renta de las Personas Físicas (IRPF) categoría II, que es la que grava las rentas del factor trabajo, es una buena síntesis de cómo se ha comportado la masa salarial total obtenida por los trabajadores. Puede ocurrir que haya menos personas trabajando o que en términos reales se cobre menos, o ambas. Por estos dos canales la recaudación de los anticipos de este tributo se verá afectada. En concreto, durante setiembre la recaudación cayó 6,4% en términos reales (lleva una caída similar en el acumulado del año). Este no es un dato menor, en tanto el IRPF sobre las rentas de trabajo es el segundo impuesto de relevancia recaudatoria. Representa más de 15% del total recaudado.

También la renta de las empresas aparece todavía sin síntomas de recuperación. Su traducción fiscal es la evolución de la recaudación del Impuesto a la Renta de las Actividades Económicas (IRAE). En setiembre continuó cayendo (-4,8%) y en el año lleva una caída acumulada de 5%. La recuperación de la actividad económica es fundamental para la obtención de recursos fiscales. Como vimos, no se alinean todo los patitos en simultáneo; debemos esperar para confirmar que luego de algunos rebrotes vendrá una recuperación más abarcativa. ¿Vendrá?

¿Quiénes cinchan del carro del Estado?

Un análisis más estático muestra cómo se financia el Estado y permite evaluar el aporte de los diferentes sectores o actividades de la sociedad.

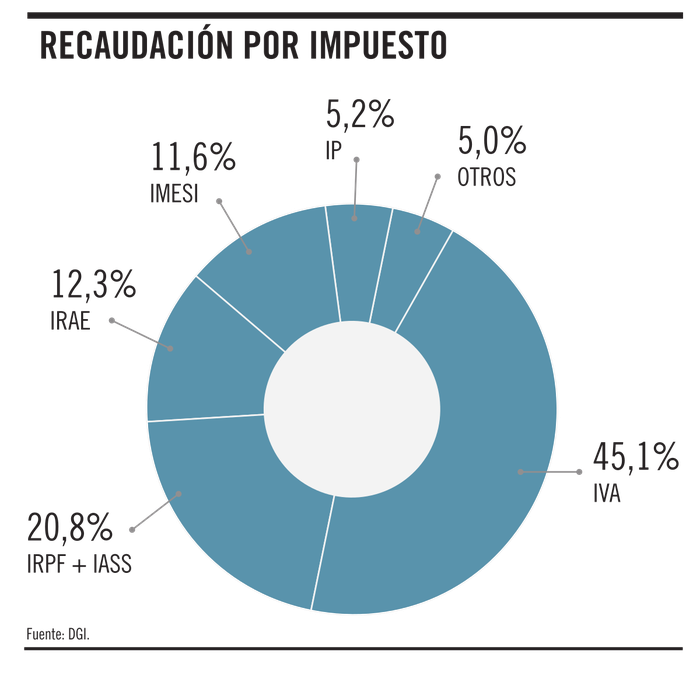

La estructura tributaria en nuestro país esta definida con un fuerte componente de impuestos sobre el consumo, en particular el IVA, que representa algo más de 45% de la recaudación total. Este impuesto recae mayormente sobre las familias y los individuos que destinan todo o gran parte de sus ingresos al consumo. Chorros de tinta se han escrito sobre las valoraciones regresivas que puede tener este impuesto. Es que no discrimina al momento de su percepción la capacidad contributiva del sujeto. Si a eso le sumamos la recaudación del Imesi, la tributación sobre el consumo representa más de 56% de lo recaudado.

En segundo lugar en relevancia están el IRPF y el Impuesto de Asistencia a la Seguridad Social (IASS), con más de 20% del total recaudado. Estos son impuestos que recaen sobre los ingresos, salvo pequeñas deducciones permitidas, de individuos y familias. Por último, el tercer impuesto en orden de relevancia es el comentado IRAE, que recae sobre la renta empresarial y representa algo más de 12% de lo recaudado.

Los incentivos

Como comentaba al comienzo de la columna, un tercer objetivo de la política tributaria es intentar promover o desalentar comportamientos económicos en los diversos agentes a través de un sistema de incentivos, premios o castigos fiscales. A través del Decreto 268/020, el Poder Ejecutivo modificó la reglamentación de la ley de inversiones. En tiempos en que escasean la inversión y el empleo, pensar en seducir a los proyectos es compartible. La fórmula elegida es bastante conocida. El principal beneficio es promover exenciones en el IRAE a los proyectos promovidos. “Si buscás resultados distintos no hagas siempre lo mismo”, decía Einstein. Fórmulas conocidas con relativo éxito en el pasado no tienen por qué ser las necesarias en el presente. Es más, tiendo a creer que estos incentivos tienen poca incidencia es las decisiones de inversión bajo nuestra coyuntura actual. Para que el beneficio sobre el impuesto a la renta sea real, primero debe haber renta. Por tanto, el desafío de la política de incentivos debería trabajar más sobre los costos operativos, que son los que restan atractivo a nuestro medio.

La política tributaria en la caja de herramientas

El gobierno no ha dado señales de pretender modificaciones tributarias. El sesgo de la historia lleva rápido a creer que serían más impuestos o el incremento de los que ya existen. Sin embargo, me refiero a la estructura tributaria y el funcionamiento de determinados tributos. Pareciera que con el avance tecnológico sería viable mejorar, por ejemplo, el IRPF para personalizar aún más la carga tributaria de cada individuo o núcleo familiar incrementando su justicia y transparencia. Porque han pasado 13 años desde la ultima gran reforma tributaria, y mucha agua bajo el puente en Uruguay y en el mundo. Como país, nos debemos un repaso de aquellos puntos que puedan tener vigencia y, sobre todo, imaginar la reforma futura.