El actual proyecto de ley presupuestal puede sintetizarse como un gran proyecto de ajuste, que recae sobre los sectores populares en forma directa mediante rebaja de salarios y jubilaciones, y de manera indirecta a través del recorte de servicios públicos como educación, salud y vivienda. Además, como toda ley presupuestal, trae aparejado una cantidad importante de medidas de política económica. El actual proyecto de ley, en su artículo 682, nos trae un nuevo desafío para las empresas públicas: la instrumentación de una regla financiera.

Adelanto la conclusión final: si la ley de urgente consideración (LUC) representa un nuevo “impulso privatizador” de las empresas públicas y los lineamientos presupuestales de la Oficina de Planeamiento y Presupuesto (OPP) son un verdadero desmantelamiento, la regla financiera implica un cambio radical en el manejo de estas empresas con la intención de convertirlas, lisa y llanamente, en “agentes comerciales”. A tal punto, que la exigencia de rentabilidad de corto plazo primaría ante cualquier consideración social. Incluso, se corre el riesgo de poner en cuestionamiento el patrimonio público.

La exposición de motivos es elocuente en ese sentido, plantea modificar el actual rol de las empresas públicas y define cuál será su lugar en los “mercados” (existentes o a crear). Estas son vistas como “articuladores de ecosistemas públicos-privados, capaces de desarrollar colaboración a la vez que competencia”. Sin embargo, varias de las medidas que están impulsando, más que colaboración, parecen adoptar una “segmentación” del mercado (como en el caso de ANCAP con el puerto y el aeropuerto) o una división del trabajo en la que las empresas públicas desarrollan la infraestructura, se hacen cargo de “costos hundidos” y facilitan el negocio a los privados (caso de la fibra óptica de Antel y de inversiones de red en el caso de UTE).

¿Qué propone en concreto la regla financiera?

El artículo 682 expresa que los entes autónomos y los servicios descentralizados industriales y comerciales del Estado, incluidos en el artículo 221 de la Constitución de la República, deberán formular sus presupuestos cumpliendo con determinados estándares mínimos de retorno sobre su patrimonio (ROE es la sigla de dicho indicador). Además, establece que estos serán establecidos por la OPP de forma anual cumpliendo una serie de requisitos, entre los que merece destacarse el siguiente: “en ningún caso el retorno podrá ser inferior al costo promedio de la deuda pública del Estado”.

Debe agregarse que la exigencia de cierta rentabilidad sobre el patrimonio a las empresas públicas no es ninguna sorpresa, ya que formaba parte del programa de gobierno, tanto del Partido Nacional como del Partido Colorado. Incluso, la exigencia de determinado nivel de rentabilidad sobre el patrimonio formaba parte de los compromisos de gestión de algunas empresas públicas, como UTE o, desde 2018, OSE. Lo que sí es llamativo es que dicha exigencia se vincule al costo del endeudamiento del sector público. ¿Cuál es la lógica subyacente detrás de la propuesta? A mi entender, se trata de algo tan sencillo como regresivo. Tomemos como ejemplo a UTE, que tiene un patrimonio cercano a los 4.000 millones de dólares. Lo que parece estar detrás de la regla financiera es que para que valga la pena mantenerla tiene que tener una rentabilidad igual o mayor a la de invertir ese patrimonio en deuda pública. Entonces, si la tasa de interés de la deuda pública ronda el 4% anual, la rentabilidad debería ser de al menos 160 millones de dólares. En el absurdo, si la rentabilidad fuera menor, sería conveniente enajenar UTE e invertir todo ese patrimonio en deuda. Si esta es efectivamente la lógica subyacente, la propuesta de la regla financiera tal cual está formulada es contradictoria con las declaraciones del Poder Ejecutivo de que el patrimonio público no está en cuestión.

En este sentido, la propuesta tiene una serie de implicaciones y debilidades que la hacen peligrosa:

a) La idea de una tasa de retorno positiva como criterio fijo e inmutable. El mecanismo propuesto (rentabilidad sobre patrimonio mayor o igual a costo del endeudamiento del sector público) fortalece la búsqueda de rentabilidad de corto plazo, lo que inhibe políticas de inversión pensadas para la universalización de servicios o saltos en productividad de largo plazo. Con esta lógica, volviendo al ejemplo de UTE, ¿tendríamos un país casi totalmente electrificado como el que tenemos si UTE históricamente hubiera tenido que aplicar esta regla? La historia de la electrificación del interior de Uruguay y muy particularmente de la electrificación rural indican lo contrario. En otros servicios públicos, como agua y saneamiento, la aplicación de la regla violenta lo establecido en el artículo 47 de la Constitución, que determina que en la prestación de estos servicios se deberá anteponer las razones de orden social a las de orden económico.

b) Desde el punto de vista institucional, fortalece aún más a la OPP, dado que es la encargada de establecer anualmente la tasa de retorno. En este sentido, la preocupación “anual” de la rentabilidad situada en la OPP parece contradictoria con los objetivos fundacionales de dicha oficina a mediados de los años 60: la planificación de mediano y largo plazo. Por tanto, parecería razonable que la OPP tuviera una preocupación por la sostenibilidad económica de las empresas públicas y, por tanto, de su rentabilidad económica a mediano y largo plazo. Sin embargo, no parece adecuado a sus objetivos el cierre de corto plazo.

c) El fortalecimiento institucional de la OPP implícito en esta regla puede entrar en contradicción con la jerarquización institucional de la Unidad Reguladora de Servicios de Energia y Agua (URSEA) y la Unidad Reguladora de Servicio de Comunicaciones (Ursec) en la LUC. ¿Quién va a fijar las tarifas? ¿Los criterios técnicos de costos de la URSEA y la Ursec o los criterios de rentabilidad sobre el patrimonio de la OPP?

d) La metodología y los criterios técnicos aplicados por la OPP para determinar los estándares mínimos de la rentabilidad sobre el patrimonio no son explicitados, lo cual le quita transparencia a la regla y la vuelve discrecional (o sea, le quita lo único positivo que puede tener una regla, que es la previsibilidad).

e) La regla prevé castigar los “sobreprecios monopólicos”, según se define en el artículo analizado. Esta idea constituye un prejuicio ideológico fuerte, ya que en aquellos mercados en los que hay economías de escala el precio monopólico no necesariamente es mayor que si se estableciera un régimen más competitivo.

f) Por último, la medida que se instrumenta no viene acompañada de reestructuras que fomenten la “eficiencia económica”, sino más bien de un proceso de ajuste liso y llano, con los objetivos puestos en los indicadores macroeconómicos –más que nada los fiscales–. De hecho, la exigencia de que la tasa de retorno sea, como mínimo, el costo promedio de la deuda pública no tiene nada que ver con la eficiencia en la gestión. La tasa de endeudamiento puede aumentar o disminuir por razones totalmente ajenas a las empresas públicas. Por ejemplo, una corrida bancaria como la de 2002, que hace tambalear el conjunto del sistema financiero, implicaría un aumento sustancial en el costo del endeudamiento. Y, en dicho contexto de crisis económica, se les exigiría aumentar sustantivamente la rentabilidad a las empresas públicas. ¿Con qué propósitos? Esta lógica es muy contraria a lo que sucedió con varias empresas públicas en la crisis de 2002, que más bien actuaron como “amortiguadoras”.

Un breve ejercicio empírico

Más allá de la falta de transparencia en la definición de la regla, es posible realizar un ejercicio suponiendo que el costo de endeudamiento del sector público de referencia es el costo promedio de la deuda pública en unidades indexadas (UI). Sería como asumir que el pueblo uruguayo, como accionista de las empresas públicas, les exige mantener el patrimonio a precios constantes y además, una rentabilidad mayor o igual al endeudamiento con UI.

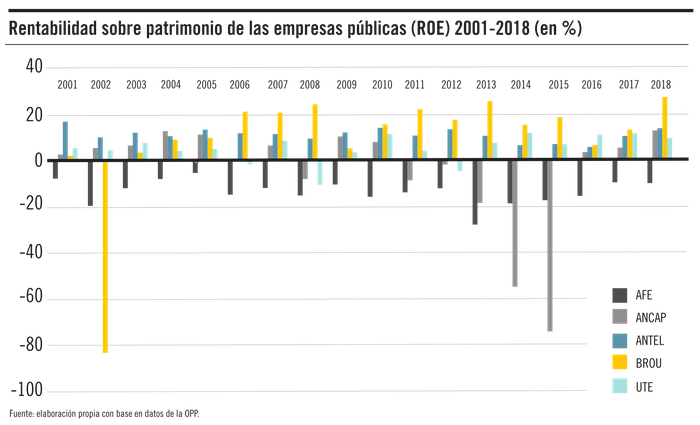

El gráfico 1 muestra algunas de las empresas que comprende el artículo 221 de la Constitución. Varias obtienen retornos positivos sobre el patrimonio la mayor parte del tiempo, más allá de los momentos complejos que atravesaron el Banco República (BROU) en la crisis de 2002 o ANCAP entre 2013 y 2015. También hay casos que no se grafican, como la Administración Nacional de Correos, que muestra importantes niveles de pérdida desde 2012. O también el Banco Hipotecario, que tuvo pérdidas de gran cuantía (hasta de 800%) durante la crisis de 2002 y desde 2006 muestra resultados positivos.

Un comentario adicional que se desprende de la información es que la rentabilidad de las empresas es bien disímil. Los casos extremos son AFE, con 18 años con rentabilidad negativa, y Antel, que muestra resultados positivos durante todo ese período. No obstante, estas medidas son insuficientes para hablar del “desempeño” de las empresas. A modo de ejemplo, UTE tuvo resultados negativos en tres oportunidades: 2006, 2008 y 2012. En todos los casos, dichos resultados están asociados a importantes sequías. El BROU, por su parte, tuvo un único resultado negativo en 2002, vinculado a la crisis financiera y bancaria. Estos dos ejemplos son elocuentes para mostrar la limitante del indicador para evaluar desempeño empresarial. ¿Cuánto vale que ante una sequía se haya mantenido el abastecimiento eléctrico?

En ese marco, en el gráfico 2 se estima la diferencia entre la rentabilidad sobre el patrimonio de las empresas públicas y el costo promedio de la deuda pública para el período 2007-2018, que osciló alrededor de 4% en promedio. Una rentabilidad debajo del costo de endeudamiento del Estado se traduce en un valor “debajo de cero” en el gráfico, mientras que una rentabilidad mayor implica lo contrario.

El gráfico muestra que Antel y el BROU cumplieron en todo el período la regla exigida. En el otro extremo, AFE dio negativo en los 12 ejercicios considerados. ANCAP cumplió con la regla en siete de los 12 ejercicios considerados, y UTE estuvo apenas por debajo en 2009 y 2011 y bastante por debajo durante las sequías de 2008 y 2012. Más allá de estos casos, se observa que el Instituto Nacional de Colonización no cumpliría con la regla financiera en diez de los 12 ejercicios, y OSE no lo haría en nueve de 12. Con mejores resultados aparecen la Administración Nacional de Puertos y el Banco de Seguros, con seis y cuatro ejercicios, respectivamente, sin cumplir con la regla.

De esta forma, se observa que los niveles de exigencia de la regla financiera son relativamente altos e implicaran un desafío muy importante para las empresas públicas. Recordemos que la ROE es un coeficiente en el que el numerador es la rentabilidad y el denominador, el patrimonio. ¿Cómo hacer para aumentar dicho indicador? O aumentamos la rentabilidad vía reducción de costos (previsto en los lineamientos de ajuste en la OPP, pero sin ganancias de eficiencia o reestructuras) o vía aumento de ingresos aumentando las tarifas, o disminuimos el denominador, o sea, perdemos patrimonio público. Por tanto, otra vez nos llegó la hora de defender a las empresas públicas porque, más allá de sus posibles fallas o problemas, son la mejor herramienta de que disponemos para conseguir servicios públicos universales y de calidad.

(*) COMUNA. “Empresas públicas: análisis de la regla financiera”. Octubre de 2020.