En Uruguay es frecuente que la discusión sobre la competitividad, el tipo de cambio y el mal llamado “atraso cambiario” forme parte del debate público. Con mayor o menor intensidad, estos temas suelen estar sobre la mesa, algo que es esperable a la luz de la relevancia que tiene el sector externo en nuestro país. Sin embargo, esta discusión no siempre se da con la rigurosidad que amerita. Además, muchas veces queda teñida de intereses sectoriales que empañan el debate. Dado que este tema está comenzando a tomar fuerza nuevamente, considero necesario realizar algunas precisiones para intentar contribuir a una mejor discusión.

¿Qué dice la teoría?

La teoría económica tradicional nos indica que una depreciación nominal, es decir, un aumento del valor de la moneda extranjera en relación a la moneda nacional, tiene como consecuencia un abaratamiento de los productos que se exportan al resto del mundo y, por tanto, un incremento de las exportaciones. La lógica que subyace a esta conclusión es la siguiente: si en Uruguay exportamos camisas que cuestan 100 pesos uruguayos y el tipo de cambio es de 20 pesos por dólar, un extranjero debería pagar cinco dólares para comprar una camisa uruguaya. Ahora, si el tipo de cambio aumenta a 40 pesos por dólar y todo lo demás permanece constante, el extranjero deberá pagar sólo 2,5 dólares, es decir que puede comprar más camisas por menos dólares. De este modo, en este ejemplo, una depreciación nominal mejoró la competitividad externa, haciendo que los productos que exportamos sean más atractivos.

Sin embargo, esta conclusión depende de dos supuestos clave. El primero es que los precios son rígidos, es decir, reaccionan lentamente a los cambios de las condiciones de mercado. El segundo es que los precios de exportación se fijan en moneda nacional.

Si levantamos este último supuesto, las cosas cambian. Volviendo al ejemplo, supongamos ahora que el precio de exportación se fija en dólares y no en pesos. Así, las camisas se exportan a un precio de cinco dólares, con un tipo de cambio inicial de 20 pesos por dólar. Ahora, si el tipo de cambio aumenta a 40 pesos, las camisas continuarán costando cinco dólares para el comprador extranjero, pero el exportador recibirá más ingresos por las mismas ventas (con un dólar a 20 pesos recibe 100 pesos por camisa, mientras que con el dólar a 40 sus ingresos se duplican). Por tanto, en este caso, la depreciación no tiene como consecuencia una mejora de la competitividad externa, sino un aumento de la rentabilidad del sector exportador.

Claramente, este segundo caso se ajusta más a lo que ocurre en la realidad. De hecho, el dólar estadounidense es la moneda que predomina en el comercio internacional, incluso cuando ninguna de las dos economías que realizan el intercambio comercial tiene como moneda al dólar. Esto ha dado lugar a una literatura relativamente reciente sobre “monedas vehículo” o, incluso más recientemente, al llamado “paradigma de la moneda dominante”.1 Uruguay no es la excepción a este fenómeno: prácticamente la totalidad del comercio exterior se factura en moneda extranjera, y el dólar es la unidad más utilizada.2

De este modo, los preceptos que durante mucho tiempo guiaron el análisis macroeconómico de una economía abierta cambiaron y derivaron hacia un nuevo consenso. A este respecto, las principales conclusiones son las siguientes:

- En el corto y mediano plazo, las exportaciones responden poco a los movimientos del tipo de cambio, a menos que el país sea el emisor de la moneda dominante.

- Lo anterior no quiere decir que los exportadores no se beneficien con una depreciación. Sí lo hacen, pero este beneficio viene a través de una mejora en sus márgenes de ganancia. A largo plazo, si esta mayor rentabilidad se mantiene, puede derivar en un incremento de la producción y, por lo tanto, en un aumento de las exportaciones.

- El turismo representa la excepción a la regla. Dado que los precios de los servicios turísticos son rígidos en moneda local, las exportaciones de estos servicios son más sensibles al tipo de cambio.

- La depreciación nominal implica un encarecimiento de las importaciones, por lo que un aumento del tipo de cambio puede derivar en una mejora del saldo comercial aun si las exportaciones no se ven modificadas.

Como puntualización adicional, bajo este enfoque se hacen más visibles las consecuencias negativas de una depreciación. El efecto más evidente es que, al encarecer los productos importados, una depreciación nominal deprime la demanda interna. Otra consecuencia menos obvia es el efecto negativo que tiene sobre la distribución del ingreso. La depreciación implica un traspaso de recursos desde el sector que no mantiene vínculos comerciales con el exterior (el sector no transable) hacia el sector que comercializa internacionalmente (sector transable). Dado que el sector no transable es más intensivo en trabajo y el transable es más intensivo en capital, una depreciación implica una transferencia de recursos desde los asalariados hacia los dueños del capital (el llamado efecto Stolper-Samuelson).

¿Cómo medir la competitividad?

El indicador por excelencia para medir la competitividad es el tipo de cambio real (TCR), en particular, el TCR externo. Este indicador vincula el nivel de precios en el exterior con el nivel de precios interno. De este modo, la interpretación usual es que un aumento del TCR (una depreciación real) implica un abaratamiento en relación al resto del mundo, mientras que una caída (apreciación real) implica un encarecimiento relativo.

Este indicador surge de los modelos teóricos que suponen que los precios de exportación se fijan en la moneda nacional del país exportador. Sin embargo, como vimos en la sección anterior, este supuesto es poco realista, por lo que el TCR externo ofrece poca información sobre las condiciones de competitividad de nuestras exportaciones. De hecho, los estudios empíricos que se han realizado en Uruguay demuestran que existe poco vínculo entre las exportaciones y el TCR externo.3 La excepción, como señalamos antes, es el turismo: el TCR externo es un indicador relevante a la hora de evaluar qué tan caro o barato es un país como destino turístico.

Un mejor indicador para evaluar las condiciones generales de competitividad es el TCR interno.4 Este indicador se define como el precio relativo de los bienes transables y los no transables. Así, el TCR interno mide la competitividad interna, entendida como la cantidad de bienes transables que se pueden producir internamente de forma rentable. Por lo tanto, un aumento se interpreta como una mejora de la competitividad interna, lo que permite producir más bienes transables, mientras que una caída supone lo contrario.

En general, la evolución de estos dos indicadores suele ser muy similar. Por este motivo, muchas veces se utiliza el TCR externo como forma de aproximarse al TCR interno, dado que este último es más difícil de construir. Sin embargo, es necesario conocer las diferencias entre los marcos teóricos que sustentan a cada uno, así como las limitaciones que presentan a la hora de utilizarlos en la práctica.

Para poder evaluar si las condiciones de competitividad son adecuadas o no, es necesario estimar un valor “de equilibrio” para el TCR. Este valor surge cuando el TCR se encuentra en línea con sus fundamentos macroeconómicos y, a su vez, cuando estos se encuentran en niveles sostenibles a largo plazo. Cuando se da un desalineamiento positivo, es decir, el TCR se encuentra por encima del equilibrio, el sector transable se está viendo beneficiado en exceso, en detrimento del sector no transable. En cambio, cuando el desalineamiento es negativo, el sector transable enfrenta problemas de competitividad interna. Por lo tanto, lo deseable es que el TCR se encuentre alineado con su valor de equilibrio.

¿Desalineados?

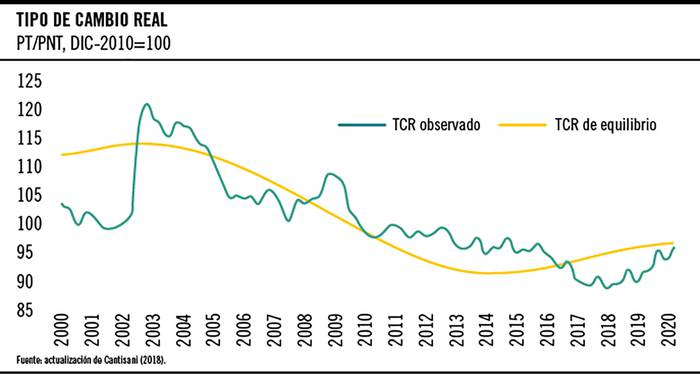

De acuerdo con el modelo que utilizaremos para medir el desalineamiento, los fundamentos del TCR son los siguientes: la productividad relativa de Uruguay y Estados Unidos, el gasto de consumo final del gobierno, el grado de apertura de la economía y el diferencial entre tasa de interés interna y externa.5 A su vez, se computan valores sostenibles de estos fundamentos para estimar el valor “de equilibrio”. El siguiente gráfico muestra la evolución del TCR desde el año 2000 en adelante.

Como se puede observar, desde 2000 y hasta la primera mitad de 2002 el desalineamiento fue persistentemente negativo: el TCR llegó a ubicarse más de 12% por debajo de su nivel de equilibrio. Esto se debió al plan de estabilización con ancla cambiaria, que impedía que el tipo de cambio nominal se ajustara a su equilibrio de mercado. Cuando en 2002 se liberó el tipo de cambio, el TCR sobrerreaccionó y pasó a ubicarse por encima de su valor de equilibrio. A partir de entonces comenzó un proceso de apreciación real (caída del TCR), que llevó a varios analistas a señalar que se estaba dando una sobrevaluación o un “atraso cambiario”. Sin embargo, este modelo, al igual que otros estimados para períodos similares,6 descartan esta hipótesis en tanto los desalineamientos han sido poco significativos y de ambos signos. En particular, entre 2008 y 2016 las condiciones de competitividad parecen haber sido favorables al sector transable, aunque a partir de 2017 la situación cambia y los desalineamientos pasan a ser negativos. A partir de 2019, y a raíz de la depreciación más intensa de la moneda, los desalineamientos comienzan a reducirse. Este fenómeno se intensifica en 2020 y el TCR pasa a ubicarse en un nivel cercano al equilibrio, con un desalineamiento inferior a 1% en el segundo trimestre. No obstante, las estimaciones y las proyecciones preliminares dan cuenta de un mayor desalineamiento en la segunda mitad de 2020, aunque, de todos modos, cerraría el año con un desalineamiento menor a 2%.

En línea con lo anterior, podemos concluir que actualmente el sector transable no está enfrentando problemas severos de competitividad, aunque es de destacar que esto se debe a la intensa depreciación observada a inicios de este año como resultado de la crisis producto de la covid-19. Además, si bien los desalineamientos son muy reducidos, aún permanecen en terreno negativo.

Estas dos puntualizaciones son relevantes dadas las perspectivas de un dólar más débil en el mundo, o al menos no tan fortalecido. En este sentido, la competitividad interna podría verse amenazada de aquí en adelante. La noticia positiva viene por el lado de los precios internacionales de los productos de exportación, que se han recuperado de forma importante y presentan mejores perspectivas. Esto podría compensar, en parte, la relativa debilidad del tipo de cambio. Por último, cabe destacar que el aumento de los precios no transables también representa una amenaza para la competitividad interna. Estos precios han venido aumentando de forma sostenida, por lo que, si el gobierno pretende evitar un deterioro de la competitividad, deberá priorizar el combate a la inflación no transable. Este es un desafío particularmente complejo, dadas las rigidices alojadas en este sector.7

Como nota final debemos hacer una mención especial al sector que señalamos como excepción a la regla, el turismo. Dada la situación de emergencia sanitaria, los desajustes de precios relativos están lejos de ser el principal problema que enfrenta el sector. De todos modos, vale destacar cuál es la situación actual respecto de Brasil y Argentina, nuestros principales socios en este ámbito. En este sentido, y como consecuencia de la fuerte depreciación que experimentaron el real brasileño y el peso argentino, Brasil se encuentra 45% más barato que Uruguay en relación al promedio histórico, mientras que Argentina se ha abaratado casi 60% (tomando como referencia el “dólar blue”). Esta situación representa un desafío adicional en materia de competitividad que, de sostenerse, será particularmente relevante al reabrir las fronteras.

-

Ver Gopinath, G (2017), Rethinking International Macroeconomic Policy y Gopinath, G, Boz, E, Casas, C et al. (2020), Dominant Currency Paradigm. ↩

-

Ver Barón, A, Licandro, G, Mello, M y Picardo, P (2017), Moneda de facturación de las empresas uruguayas. ↩

-

Ver, por ejemplo, Mordecki, G y Ramírez, L (2012), Las exportaciones uruguayas y el tipo de cambio real sectorial. ↩

-

Cabe destacar que la preferencia por utilizar un TCR interno para medir la competitividad en una economía pequeña y abierta como la uruguaya no deriva del “paradigma de moneda dominante”, sino que es el enfoque más utilizado, al menos desde los trabajos seminales de Swan (1955), Meade (1956), Salter (1959), Corden (1960) y Dornbusch (1974). ↩

-

El análisis se basa en una actualización del modelo estimado en Cantisani, G (2018), Tipo de cambio real en Uruguay. Una estimación de sus desalineamientos. ↩

-

Ver, por ejemplo, Benítez, J y Mordecki, G (2012) o los informes del Fondo Monetario Internacional en el marco del artículo IV. ↩

-

Gabriel Oddone profundiza sobre este tema en su columna “¿Por qué Uruguay es caro?”. ↩