...cuando un Azteca quería comprar algo, por lo general pagaba con semillas de cacao o rollos de tela. Por esta razón, la obsesión de los españoles por el oro les parecía inexplicable. ¿Dónde residía el poder de un metal que no podía ser comido, bebido o tejido, y que era demasiado blando para utilizarlo para producir herramientas o armas? Cuando los nativos preguntaron a Hernán Cortés por qué los españoles tenían tal pasión por el oro, el conquistador contestó: ‘Tenemos, mis compañeros y yo, mal del corazón, enfermedad que sana con ello’”.1

Naturalizamos habitualmente aquellos códigos que creemos inamovibles de nuestro orden social, que son aceptados sin mayores cuestionamientos. El vínculo de la humanidad con el dinero en general, y con el dólar en particular, es un buen ejemplo de lo anterior. Vale porque creemos que vale. Así como aquellos españoles mostraban pasión por el oro, fenómeno que en buena medida llega hasta nuestros días, simplemente porque en la mente humana, de forma colectiva, se le asigna valor. Ese valor, además, se retroalimenta porque el oro es un bien escaso. Posiblemente el dinero, basado en la confianza mutua, sea uno de los sistemas más potentes creados por los humanos. En su génesis, fue sustituto simplificador perfecto del trueque. Hoy, se basa en la confianza en el poder de su intercambio y en que ese poder, que es relativo sobre bienes y servicios, será conservado a lo largo del tiempo.

El dinero, y su expresión monetaria, no escapa a la regla general de oferta y demanda en lo que hace a la conservación del valor económico percibido. Vale, y conserva valor, en la medida en que su demanda sea igual o mayor a su oferta. A lo largo de la historia, cada determinado período de tiempo ocurren hitos que remueven, total o parcialmente, estos códigos naturalizados.

Bretton Woods

En julio de 1944, aún en plena Segunda Guerra Mundial y con Europa en llamas, representantes de 44 países se reunieron a delinear el orden económico que quedaría vigente en la posguerra. En el Hotel Mount de Bretton Woods,2 cientos de banqueros, diplomáticos, políticos y economistas desarrollaron durante semanas un nuevo marco para garantizar la estabilidad del sistema monetario y financiar la reconstrucción de los países destruidos por la guerra. Es en ese marco, y ante esa excepcional coyuntura, que surgen organizaciones multilaterales tales como el Fondo Monetario Internacional y el Banco Mundial. Además, es ahí cuando comienza a ver la luz el “patrón dólar”. De las deliberaciones sobre las posibles sustituciones de la libra esterlina, cuya hegemonía sobrevivió más de un siglo, triunfó la posición estadounidense, que buscaba un sistema de intercambio basado en el dólar, pero atada al oro. Con un dólar fijado al oro, todas las demás monedas podrían fijarse en dólares, dado que el dólar sería intercambiable por oro. Desde entonces, todo el mundo comenzó a negociar en dólares y la libra esterlina quedó desplazada definitivamente como moneda de referencia mundial.

Esto ubicó a Estados Unidos como líder absoluto de la economía mundial. La inmensa mayoría de las transacciones internacionales serían, y de hecho lo fueron, expresadas en su moneda nacional. Porque en el fondo los diversos agentes, incluyendo los estados, tenían la tranquilidad de que cada vez que intercambiaban vía dólares existía un respaldo correspondiente en oro. Durante algunas décadas, el uso y la costumbre crearon, en torno al dólar, aquel sistema de confianza mutua.

La maquinita de imprimir

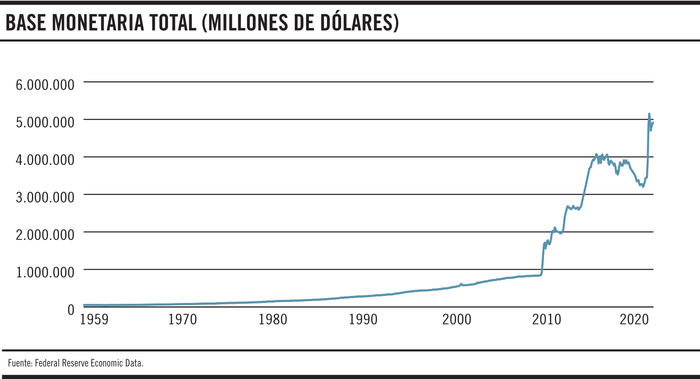

El 15 de agosto de 1971 el presidente de Estados Unidos Richard Nixon tomó nota de algunos acontecimientos que llevaron a ejecutar una decisión histórica. El país se encontraba sumido en una profunda crisis económica, con altos déficits públicos. La tentación de incrementar la cantidad de dólares circulantes para financiar el rojo de las cuentas públicas era demasiada. La única atadura era el “patrón dólar, respaldado en oro”. Aquel día, Nixon entendió que el mundo lo que quería eran dólares, y que era él quien tenía la máquina para imprimirlos. La decisión de abandonar el acuerdo de Bretton Woods, devaluar el dólar y derogar su convertibilidad a oro estaba naturalmente tomada. Desde entonces, la emisión de dólares no ha parado de crecer, fenómeno acentuado y acelerado durante la crisis de 2008 y la crisis actual.

La impresión monetaria no es gratis. En general, en cualquier economía la respuesta esperada son mayores niveles de inflación. Más cantidad de dinero versus su demanda natural implica pérdida de valor sin más. Lo que sucede con la moneda de Estados Unidos es que, al ser de aceptación global, también lo es su demanda, y tiende a diluir el efecto inflacionario asociado a esa expansión. Pero en los abusos se encuentran gérmenes autodestructivos. Posiblemente, sólo en este 2020 se imprimió más de la quinta parte de los dólares que existen en circulación. ¿Su sobreoferta acabará por destruir su valor y, por tanto, la base de su confianza?

In God we trust

“En Dios confiamos” reza cada billete impreso por el tesoro estadounidense, como si su supervivencia dependiera de voluntad divina. Sin embargo, esconde una gran verdad, alojada en el término “confiamos”. En este sentido, el mundo todavía confía en la moneda emitida por el tesoro estadounidense, a pesar de que no cuenta con ningún tipo de respaldo adicional. Diría más: por ahora, el mundo continúa aceptando una moneda de alcance global, emitida por un Estado que gasta mucho más de lo que recauda y que debe más de lo que produce. En general la historia no avisa; quizás estemos ante la génesis de otro hito histórico que revise el dominio mundial del dólar.

En los últimos 20 años, Estados Unidos ha sufrido sucesivas crisis: la crisis “.com” (comienzos del siglo), la “inmobiliaria” (2008) y, como todos, la de la “covid-19” (2020). Cada una de ellas ha erosionado la principal economía mundial. Las respuestas de política económica para la reactivación han sido similares, con intensidad incremental: reducción de tasas de interés, endeudamiento y emisión monetaria. Un combo de difícil digestión para el patrón dólar. Además, la crisis provocada por la propagación de la covid-19 dejará secuelas diferentes en esta carrera implícita por el dominio económico mundial. Indudablemente Estados Unidos saldrá debilitado versus China, que ha logrado sortear rápido y con crecimiento económico esta última instancia.

Sin embargo, en el mismo período se ha intensificado el proceso globalizador, en el cual las sociedades y las economías intensificaron su interrelacionamiento e interdependencia. Este proceso juega de forma decisiva para la supervivencia del patrón dólar. La inmensa mayoría de los países del mundo tienen sus reservas en dólares. El mayor tenedor es China, que también es el principal acreedor estadounidense en deuda nominada en esa moneda. Este tiempo ha traído intereses internacionales cruzados, y la interdependencia económica, un entretejido difícil de desmontar. Creo que esto, hoy día, es el principal sostén vigente del devaluado “patrón dólar”. Hay razones para creer en un dólar debilitado en los próximos años; cuánta fuerza pierda será determinante para plantear su defunción como moneda global. El futuro es impredecible, pero a veces avisa antes de llegar.