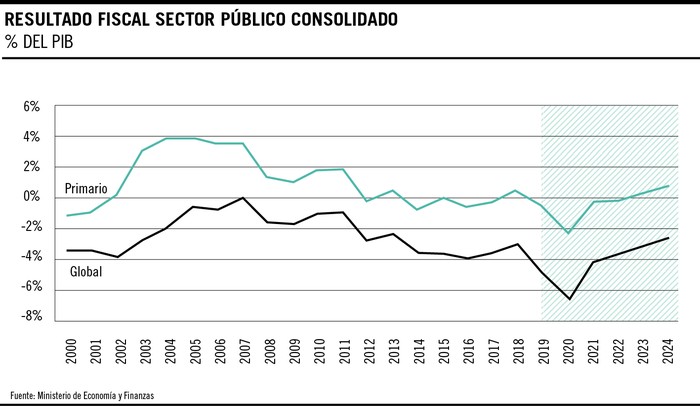

Una buena parte de la discusión económica de los últimos años ha gravitado en torno a la situación de las cuentas públicas. Dentro de las prioridades del gobierno, la mejora en ese frente ha ocupado un lugar central. Con eso como faro, el proyecto del Presupuesto prevé un déficit fiscal de 6,5% del PIB para este año, producto del impacto de la crisis asociada a la covid-19. A partir de 2021, las metas fiscales suponen una reducción del déficit hacia el final del período, con un ajuste particularmente relevante durante el próximo año. En términos acumulados, lo anterior supone una mejora de 2,3 puntos del PIB entre 2019 y 2024.1 Esto se recuesta sobre un importante dinamismo económico, una reducción del gasto del gobierno central-Banco de Previsión Social (1,6%) y una mejora en el resultado de las empresas públicas (0,7%).

En relación al gasto, el ajuste previsto es generalizado y significativo entre sus componentes. En términos del PIB, caen las remuneraciones (0,6%), las pasividades (0,5%), las transferencias (0,4%) y los gastos de funcionamiento (1%). En el caso de las inversiones del gobierno central y las empresas públicas, también hay un retroceso, aunque ahí hay un matiz asociado a los pagos por concepto de los proyectos de participación público-privada. En relación a las empresas públicas, la mejora se fundamenta en un cambio de su gobernanza. Ahora bien, el cumplimiento de esas metas está atado al encuadre macroeconómico previsto por el gobierno para el período 2020-2024. Extrapolando los comentarios del presidente, ese encuadre puede ser optimista o realista, pero difícilmente las dos cosas a la vez.

¿Realista u optimista? La perspectiva macroeconómica

El Presupuesto es el eje vertebral que sostendrá el despliegue de políticas durante los próximos cinco años. Un presupuesto quinquenal es, a la luz de la evidencia internacional, una anomalía uruguaya. Como enunció Albert Einstein en 1905, el tiempo no es absoluto, es relativo. “Cuando te sentás con una chica agradable durante dos horas, parece que es sólo un minuto, pero cuando te sentás en una estufa caliente durante un minuto, parecen dos horas. Eso es la relatividad”. En clave económica, cinco años es mucho tiempo. En clave de proyecciones económicas, cinco años es muchísimo más tiempo. Sin embargo, en clave de proyecciones económicas en un marco de pandemia, cinco años es una eternidad. Pero nuestra anomalía presupuestal, anclada en la Constitución, obliga a establecer una trayectoria para las variables que son claves desde el punto de vista de la asignación de recursos con ese horizonte temporal. Si bien el presupuesto quinquenal no es una herramienta estática, y contempla mecanismos para introducir modificaciones, el grueso del plan del gobierno se asienta sobre su capacidad de anticipar adecuadamente un futuro que cada día se revela más incierto. Por ejemplo, sobreestimar la capacidad de la economía de expandir su producción durante los próximos años supone sobreestimar los recursos que estarán disponibles hacia adelante. Equivocarse con la dinámica de la inflación, o de los salarios, también altera la planificación del gasto, dado los mecanismos y las cláusulas de indexación que rigen sobre sus componentes. Por este motivo, las estimaciones de actividad y precios son fundamentales para la trayectoria de las cuentas públicas.

En relación a esto, las proyecciones del gobierno anticipan una caída del PIB de 3,5% para este año, que se revertiría durante 2021 con un crecimiento de 4,3%. Esto sería el resultado de una “recuperación generalizada a nivel de los diferentes componentes de la demanda, que recoge mayormente los efectos rebote por la vuelta a la normalidad de los diferentes sectores de actividad”. Luego de ello, en un escenario que se anticipa más normal, la economía crecería en torno a su nivel potencial (2,4%), pero con un agregado: la puesta en marcha de la planta de UPM a partir del segundo semestre de 2022. Con este aditivo, el crecimiento previsto para 2023-2024 promedia más de 4%. De acuerdo al gobierno, serán las exportaciones y la inversión privada los puntales de la economía durante el último bienio de proyección.

En línea con ese dinamismo, el escenario macroeconómico que encuadra el Presupuesto anticipa una recuperación relativamente rápida del empleo. En 2021, la cantidad de ocupados empezaría a aumentar y cerraría una parte importante de la brecha con los niveles observados prepandemia. Sin embargo, son varios los riesgos que podrían conspirar contra la materialización de este escenario. Primero, el contexto internacional podría no mejorar con el timing previsto. El mundo está atravesando un accidente económico que carece de antecedentes en casi un siglo, y cuyo desenlace es incierto porque escapa a las cuestiones meramente económicas; sin vacuna no hay certeza. Incluso, antes de eso, el orden económico mundial estaba siendo interpelado. El consenso en torno a la importancia de un mundo integrado y cooperante había perdido adeptos, dando lugar a impulsos proteccionistas y guerras comerciales. En particular, el escenario regional continuará siendo desafiante. La crisis sanitaria encontró a nuestros vecinos en una situación compleja, que no hizo más que profundizarse desde entonces. Uruguay está empantanado en una región que se empobreció y se abarató mucho. Con datos cerrados a julio, el desvío del tipo de cambio real (TCR) con la región asciende a 43%: estamos muy “caros en dólares” con nuestro principal socio comercial en servicios y con nuestro tercer socio comercial en bienes. Hacia adelante, no es aventurado suponer que exista margen para asistir a una depreciación adicional, especialmente en Argentina. Por el contrario, en el caso de Uruguay los supuestos del Presupuesto no contemplan una mejora adicional de la competitividad-precio: la inflación y la depreciación del peso caminarán juntas hacia el final del horizonte de proyección; esto implica que la corrección de los precios en dólares ya habría tenido lugar. Obviamente, la competitividad es mucho más que el TCR. Pero, dado el punto de partida, parece difícil que las exportaciones puedan liderar la dinámica económica solamente con la “implementación de una nueva política internacional, proactiva en la búsqueda de mercados”.

- Leé más sobre esto: ¿Qué es el tipo de cambio real?

Segundo, el impacto de la crisis no se distribuye de manera uniforme sobre los sectores de actividad. Hay muchos sectores que todavía no han empezado su tránsito hacia una relativa normalidad. Además, cuando lo hagan, enfrentarán restricciones asociadas a la erosión del ingreso de los hogares, producto de la caída del empleo y la pérdida de poder adquisitivo. En estos casos, la reactivación podría tardar más de lo previsto. Esto es lo que reflejan las expectativas de los analistas consultados por el Banco Central, que esperan una caída mayor en 2020 (3,6%) y un dinamismo más moderado hacia adelante (3,7% y 2,4% en 2021 y 2022, respectivamente). En particular, CPA Ferrere señaló que “si bien el escenario macroeconómico implícito es plausible, las proyecciones de CPA suponen para 2021 una reactivación más moderada del PIB (2%) y del empleo (unos 50.000 puestos de trabajos menos que en 2019)”. De forma similar se expresaron desde Exante: “En comparación con nuestras proyecciones, la macro luce algo optimista”.

¿Realista u optimista? La perspectiva de la economía política2

Además del riesgo que puede emerger de un escenario macroeconómico optimista, hay un riesgo que se desprende de la naturaleza del gobierno y su vínculo con la dinámica fiscal. A este respecto, la literatura sugiere que los gobiernos de coalición o minoría son menos eficaces para ajustar las cuentas públicas. ¿Por qué? Primero, porque representan votantes que se mueven dentro de un amplio abanico de preferencias e intereses. Dada esa diversidad, satisfacerlos a todos puede requerir mayor gasto o menores impuestos. Cuanto más grande sea la coalición, y más fragmentado esté el Poder Legislativo, más desafiante resulta administrar esa tensión. Segundo, porque los partidos que forman parte de la coalición, pero no ejercen la función central de gobierno, pueden inclinarse por diferir el ajuste o separarse de sus socios si es impostergable; nadie quiere asumir ese costo si puede evitarlo. Asimismo, a medida que se acercan las elecciones, las coaliciones van perdiendo unidad y el presidente, peso relativo. Esto puede introducir inconsistencias a través de las instancias de rendición de cuentas. En breve, en relación a los gobiernos de mayoría, los gobiernos de coalición o minoría suelen ser menos eficaces para corregir las cuentas públicas, y exhiben peores resultados fiscales.

Además de lo anterior, de la teoría se desprende otra regularidad también presente en nuestra historia fiscal. Existe un comportamiento oportunista de los gobernantes para procurar su reelección mediante el manejo de las variables de política económica. En otras palabras, para sincronizar el ciclo económico con el ciclo político. Por ello, previo a las elecciones, los gobiernos tienden a desplegar una política fiscal expansiva de modo de favorecer el crecimiento. Cuanto más apretado sea el resultado electoral, más pesan este tipo de consideraciones. Como consecuencia, el balance fiscal empeora durante el año electoral y se va acomodando luego.

¿Realista, optimista o pesimista?

La mejora prevista para las cuentas públicas hacia 2024 descansa sobre tres pilares. Una recuperación rápida de la economía con derrame sobre el mercado laboral, un repliegue del gasto en la órbita del gobierno central-BPS, y una mejora del resultado de los entes públicos. Sobre lo primero, el escenario trazado luce optimista. El contexto externo es incierto y volátil, y no es loco pensar que en la región podría oscurecer un poco más antes de aclarar. A nivel doméstico, incluso si el “malla oro” sorprende con un desempeño excepcional, la reactivación podría ser más moderada y no arrastrar consigo al pelotón. Sobre lo segundo, las perspectivas tampoco lucen auspiciosas. Al menos esto es lo que se desprende de las lecciones de la economía política y de nuestra historia fiscal. Sobre lo tercero, la transformación de la gobernanza deberá ser profunda y dar frutos relativamente rápido, dado que existe un compromiso de reducir las tarifas públicas. Esto, como la implementación de una nueva política internacional, tampoco parece ser algo sencillo de lograr en los tiempos previstos.

“Es un presupuesto realista y optimista, las dos cosas. Como somos optimistas, el presupuesto realista nos genera eso”, dijo el presidente. En la gran mayoría de las cosas, oscilar entre el realismo y el optimismo parece ser la mejor forma de manejar expectativas y ahorrarse los disgustos de vivir innecesariamente dentro del peor escenario posible, aun cuando este nunca se termina de materializar.

Sin embargo, ese principio puede no ser válido para la gestión de las finanzas públicas. “Me considero a mí mismo un realista, pero en términos filosóficos soy lo que se llama un pesimista”, dijo Rustin Cohle, el sombrío detective interpretado por Matthew McConaughey en la primera temporada de True Detective. La administración del balance de riesgos en este ámbito puede requerir un enfoque de este tipo. Puede ser mejor oscilar entre el realismo y el pesimismo ponderando más lo malo que lo bueno. Hacerlo al revés puede resultar más costoso. A veces, el peor error puede pasar por no asumir que la parte del vaso que no tiene agua también cuenta.