Si bien la encuesta de expectativas económicas se publica todos los meses, en setiembre, al igual que en marzo, junio y diciembre, se amplía el espectro de preguntas para recoger otras dimensiones del entorno macroeconómico.

¿Qué se espera para el PIB?

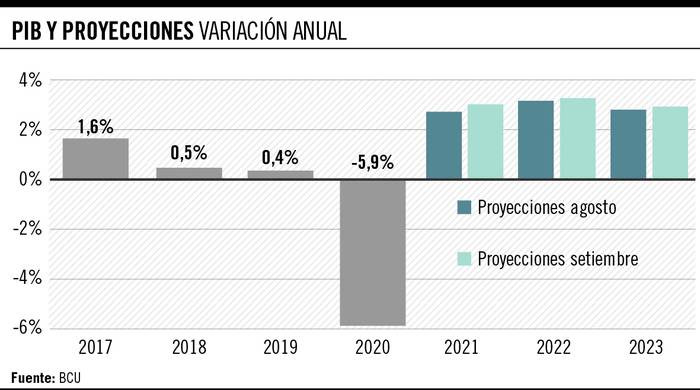

En materia de crecimiento, el panorama que se desprende de los datos de setiembre resulta un tanto más alentador. En concreto, los agentes encuestados ‒22 en total‒ anticipan un crecimiento mayor respecto de relevamientos anteriores. Esto es consistente con el desempeño observado en el segundo trimestre, que fue mejor de lo previsto por los analistas ‒la economía creció 11,3% interanual y 0,9% en términos trimestrales desestacionalizados‒.

Según las últimas estimaciones, el PIB cerraría este año con una expansión del entorno de 3%, lo que supone una revisión al alza tres décimas superior en relación a lo previsto en agosto. En la misma línea, aunque en menor medida, las cifras arrojan un dinamismo mayor para 2022 y 2023. Puntualmente, el crecimiento del PIB se ubicaría en 3,3% y 2,9%, respectivamente.

Cabe destacar, en relación a lo anterior, que la brecha entre los extremos de las estimaciones se incrementó durante el último mes. En ese sentido, el analista más pesimista de los 22 encuestados espera una expansión de 1,7% durante este año, mientras que, en el otro extremo, el crecimiento podría alcanzar 4% anual según la visión del agente más optimista.

Esto refleja que, si bien ya hemos transitado tres cuartas partes del año, y contamos con datos de PIB cerrados para el primer semestre, la incertidumbre en torno al desempeño económico de corto plazo continúa siendo muy elevada.

Las estimaciones para el mercado de trabajo

Una de las dimensiones que se incorporan al relevamiento más amplio que el BCU hace cada tres meses es la del mercado laboral, presentando estimaciones para la tasa de empleo (indicador de demanda laboral) y desempleo (indicador de los desajustes entre demanda y oferta).

Respecto del empleo, la mediana de las respuestas para este año no exhibió cambios en relación a la encuesta de junio, permaneciendo en torno a 55,3% de la población en edad de trabajar. En este sentido, con datos cerrados a julio, la tasa de empleo promedia 54,9% en lo que va del año. Para 2022 y 2023 se registraron cambios, pero en ningún caso significativos: para 2021 la tasa se revisó a la baja (hasta 56%) y para 2023 se ajustó marginalmente al alza (hasta 57,3%).

$ 43,4 sería la cotización del dólar al cierre de este año, de acuerdo a este relevamiento. Para 2022 se espera una depreciación adicional, que ubicaría el tipo de cambio en $ 45,5 a diciembre.

Por su parte, del último relevamiento se desprende que la tasa de desempleo promedio para este año ascendería a 10,1%, menos de una décima por debajo de lo previsto durante junio. En línea con la recuperación prevista, el desempleo bajaría en 2022 y 2023 (9,5% y 9%, respectivamente).

El panorama fiscal

Según los datos divulgados el jueves por el Ministerio de Economía y Finanzas, el déficit fiscal global fue de 5,1% del PIB durante los 12 meses cerrados en agosto (excluyendo los ingresos al fideicomiso de los “cincuentones”), dos décimas por debajo del resultado observado en julio. Según refleja la última encuesta de expectativas, el déficit previsto para 2021 se ubica en torno a 5% del PIB. Para 2022 y 2023 las cifras ascienden a 4,1% y a 3%, respectivamente.

La dinámica inflacionaria

De acuerdo a la encuesta de expectativas de inflación, que fue divulgada el mismo día que el relevamiento anterior, las proyecciones de inflación permanecieron incambiadas respecto de la encuesta anterior. Concretamente, las expectativas se mantienen en torno a 7,2% para este año, y se sitúan en 6,7% y 6,0% para 2022 y 2023, respectivamente.

En relación a la dinámica de los precios, el Centro de Investigaciones Económicas [Cinve] publicó el jueves sus estimaciones actualizadas, que implicaron una revisión al alza para el período 2021-2022. En concreto, la inflación interanual cerraría este año en 7,4% y el próximo en 7,5%. Según destaca el informe: “La probabilidad de estar dentro del rango meta (3%-7%) [...] aumenta durante el resto del año hasta cerrar en 28,9%. En enero de 2022 cae a 17,3%, y a partir de marzo comienza a aumentar, estabilizándose en el entorno de 40% hacia mediados de año”.

En relación a este punto, vale recordar que las proyecciones establecidas por el gobierno en el marco de la última Rendición de Cuentas apuntan a que la inflación cerraría 2021 en el entorno de 6,9% interanual (7,5% si se toma el promedio anual) y terminaría 2022 y 2023 en el eje de 5,8% y 4,7% (siendo 6,4% y 5,1% los promedios para ambos años, respectivamente). Como fue analizado, el compromiso de recomponer parte de la pérdida de salario real que derivó de la ronda puente de negociación colectiva está atado al cumplimiento de estas proyecciones, que a todas luces resultan ambiciosas.