El Banco Central del Uruguay (BCU) anunció el jueves un nuevo aumento de la tasa de interés de referencia, el instrumento elegido para gestionar la cantidad de dinero en circulación; la perilla del precio de la plata. Este aumento, de 50 puntos básicos, es el tercero desde agosto, y ubica la tasa de referencia en 5,75%.

Este movimiento está en línea con los que se observan en la región y en el mundo, ante un aumento bastante generalizado de la inflación; los bancos centrales comienzan a desandar el camino fuertemente expansivo que recorrieron el año pasado.

Apuntes sobre el contexto

Según reza la regla de Tinbergen, debe existir una estrecha proporcionalidad entre la cantidad de instrumentos y la cantidad de objetivos, a efectos de evitar que puedan entrar en conflicto y conducir a resultados subóptimos: no es sencillo mantener todos los platitos chinos girando en el aire.

En la gestión de la política monetaria esta tensión es evidente, dado que dos de los objetivos centrales de la política económica son la consolidación de la recuperación y el combate inflacionario; dos grandes objetivos que abrigan, a su vez, varios objetivos más. Por ejemplo, una recuperación más vigorosa puede acelerar la reactivación del mercado de trabajo y una moderación de la inflación puede favorecer el cumplimiento del compromiso con la recomposición de una parte del poder de compra perdido.

Sin embargo, la tasa de política monetaria es una sola, y no puede moverse en los dos sentidos para contribuir en ambos frentes a la vez. Si sube, como viene subiendo, potencia la señal sobre el compromiso en el frente de los precios. Pero eso, dado que “no existen almuerzos gratis”, puede restarle soporte al repunte de la actividad, que viene siendo heterogéneo y probablemente insuficiente para abordar los desafíos que se abren más allá de 2021 (que son múltiples y complejos).

A este respecto, el comunicado del Comité de Política Monetaria (Copom) destaca que “se continúa observando una recuperación de la actividad económica sostenida, si bien asimétrica, como resultado de los protocolos de reapertura de muchas actividades, acompañada por una mejora en los indicadores del mercado de trabajo”. Además, es esperable que “la apertura de fronteras refuerce la recuperación a partir del último trimestre del presente año”. Con este diagnóstico sobre la recuperación, pasamos ahora a recorrer las diversas aristas del fenómeno inflacionario que conforman el marco en el que se inscribe la decisión del BCU.

En el frente externo, como se mencionó, el aumento de la inflación está bastante extendido. En particular, las principales instituciones monetarias del mundo empiezan a desarmar los estímulos desplegados casi dos años atrás, destacándose el caso de la Reserva Federal de Estados Unidos por ser emisora de la moneda de reserva mundial. Si bien no ha subido la tasa de interés (el precio del dólar), anunció que comenzará a reducir el ritmo de sus inyecciones de liquidez para frenar el empuje de la inflación, que actualmente se sitúa en el nivel más elevado de los últimos treinta años.

En la medida que continúe por esta senda, como es esperable que lo haga, el dólar se fortalecería a nivel global (dado que “habría menos dólares circulando en el mundo”), aumentando la presión externa sobre las paridades cambiarias, sobre todo para las economías emergentes.

En paralelo, la evolución del precio de las materias primas también viene aportando presiones crecientes sobre el sistema de precios, en particular la carne y el petróleo. Esto coincide, además, con las presiones que se derivan de las disrupciones asociadas a la pandemia por el lado de la oferta (problemas en las cadenas de suministro y costos de transporte) y también por el lado de la demanda (que evoluciona pujantemente en línea con el retorno gradual hacia una suerte de normalidad).

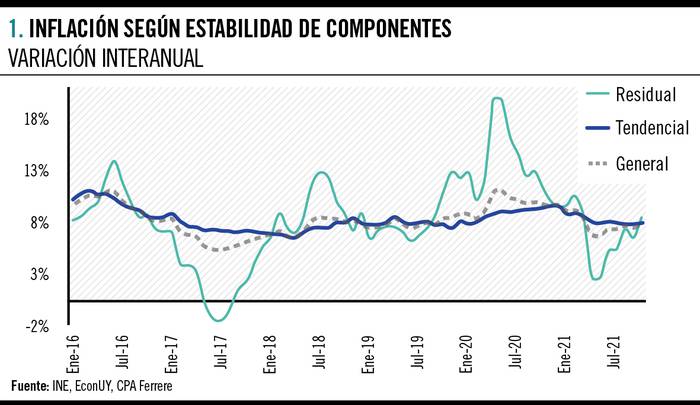

En el frente doméstico, el dato correspondiente a octubre pautó un repunte importante que duplicó las expectativas de los analistas para el mes. En concreto, la inflación fue 1% mensual (la mediana de la encuesta de expectativas del BCU era 0,5%) y 7,9% interanual (cinco décimas por encima del dato anterior).

Por un lado, es cierto que este incremento inflacionario estuvo jalonado por factores de naturaleza transitoria, asociados a precios que son inherentemente volátiles (como las legumbres y hortalizas, que aumentaron 11,4% en el mes) y a fenómenos vinculados a la normalización de las actividades (los pasajes de avión aumentaron 53% mensual). Por el otro, también es cierto que la inflación tendencial, que al recoger la evolución del núcleo de los precios ofrece una señal más limpia sobre las presiones subyacentes, ha permanecido estable en torno a 8% en lo que va del año.

A su vez, los últimos datos marcan, como señala el Centro de Investigaciones Económicas (Cinve), una “creciente brecha entre la inflación de bienes transables (cuyos precios son sensibles al dólar) y la de los bienes y servicios no transables (cuyo precio se determina por condiciones domésticas). “En mayo, estas dos medidas de inflación se encontraban en niveles similares; hoy, la inflación acumulada en 12 meses asciende a más de 10% para los precios transables, frente a 5% para los no transables”.1 Esto, según la institución, es clave para afinar el diagnóstico sobre lo que está sucediendo en el sistema de precios y el origen de las presiones, dado que, “históricamente, los empujes de demanda se condicen con incrementos mayores en los no transables”.

En este marco, las expectativas de los diversos agentes continúan desalineadas respecto de las metas oficiales (gráfico 2). En ese sentido, los analistas relevados por el BCU esperan que la inflación se ubique en torno a 7,3% este año y se desacelere a 6,7% y 6,1% en 2022 y 2023 respectivamente; los precios se moderan, pero menos de lo que anticipan las autoridades económicas. Los empresarios, por su parte, esperan que la inflación se mantenga en el entorno de 8% interanual, según el relevamiento realizado por el Instituto Nacional de Estadística, dos puntos por encima del nuevo techo del rango meta que comenzará a regir el año próximo.

Complementando lo anterior, la encuesta de Expectativas Empresariales de la consultora Exante relevó que solo 15% de los consultados espera que la inflación se sitúe por debajo de 5% en los próximos tres o cuatro años (período para el cual las proyecciones oficiales marcan guarismos inferiores a 4%); 58% visualiza la inflación entre 5% y 7% y casi uno de cada cuatro entre 7% y 9%.2

Por último, otro de los fundamentos sobre los que descansa el aumento de la tasa de interés refiere a las negociaciones colectivas que, como ha trascendido, vienen presentando desvíos respecto de la pauta salarial propuesta por el Poder Ejecutivo.

También hay que tener presente, como advierte el Cinve, lo que viene sucediendo con el precio de los combustibles (incambiados ante las restricciones que surgen de la economía política) y lo que pueda suceder hacia adelante, en tanto las presiones internacionales podrían continuar aumentando. “En la medida que estos incrementos internacionales sean permanentes (y no hay indicios de lo contrario), compensar las pérdidas de Ancap por la postergación del aumento con recursos extraordinarios (estos sí transitorios) genera un fenómeno de inflación reprimida, y está enviando una señal confusa (por decir lo menos) para la formación de expectativas de inflación”.

En suma, si bien la reactivación de la actividad es asimétrica, y son varios los sectores que continuarán afectados durante los próximos meses, el BCU entiende que la recuperación es “sostenida” y que además se reforzará en los próximos meses por la reapertura de las fronteras. Es en base a estas consideraciones que decidió profundizar su compromiso en el frente inflacionario mediante un nuevo aumento de la tasa de interés, en un contexto donde aumentan las presiones externas y se mantienen firmes las presiones domésticas.

El Copom “espera que este paulatino proceso de salida de una fase expansiva de la política monetaria continúe en las próximas instancias de decisión, atendiendo tanto a la reacción de las expectativas de inflación como al desarrollo de la situación sanitaria y económica”.