Pocas cosas han sido tan elusivas como el final de la pandemia. Las sucesivas oleadas del virus, los retrasos en la distribución de las vacunas, y la emergencia de nuevas variantes han ido desplazando el principio del fin cada vez que estamos por alcanzar la zanahoria. Pese a los avances, que no han sido pocos, la incertidumbre se mantiene elevada y no permite aventurar conclusiones con horizontes largos de proyección. Los organismos internacionales trabajan con varios escenarios y cada vez son más las condicionantes que acompañan a cada uno. El corto plazo ya no es el corto plazo que supo ser y el largo plazo parece ser un concepto cada día más abstracto.

Hasta no hace mucho tiempo, mirar por el espejo retrovisor era una buena forma de anticipar qué podía venir delante en el camino. Sin embargo, el vértigo de las transformaciones tecnológicas y de otros tantos cambios que se fueron sucediendo en los últimos años invalidaron parcialmente esta estrategia. El problema es que ahora no tenemos a dónde mirar. Y como no tenemos a dónde mirar, no perdemos nada si volvemos a mirar para atrás; pero mucho más para atrás. El tema es qué miramos. Dos dimensiones pueden ser interesantes: las perspectivas en materia de estabilidad social y las perspectivas para las tasas de interés. Afortunadamente, hay dos investigaciones recientes que contribuyen en ese sentido.

“La larga sombra de la covid-19: repercusiones sociales de las pandemias”1

Antes de que irrumpiera la pandemia, y sin ir muy lejos en el tiempo, la segunda mitad del 2019 fue un período convulsionado para nuestra región. Varios episodios de inestabilidad estallaron a lo largo de toda su geografía. Ocurrieron en Chile, Bolivia, Ecuador, Paraguay, Venezuela, Perú, Colombia y en otros tantos países latinoamericanos. Si bien cada país es un mundo, la sincronización de los incidentes puede conducir a interpretarlos como manifestaciones singulares de un problema común. De alguna manera, la culminación del “superciclo” de las materias primas en 2014 fue un punto de inflexión en la dinámica regional y abre espacio a tres hipótesis.

Primero, la perdida del dinamismo económico y la necesidad de introducir ajustes afectaron el bienestar de la población y tensionaron la situación en muchas economías. Segundo, si bien se lograron avances en materia de pobreza, equidad y movilidad social durante la década que culminó en 2014, no fueron suficientes para revertir la realidad de una región históricamente rezagada ‒la más desigual del mundo‒. Tercero, en algunos casos, no en todos, la debilidad institucional operó como un catalizador para que el malestar mostrara su expresión más violenta.

Son tres hipótesis razonables, no mutuamente excluyentes, que se extienden a través de la dimensión económica, social e institucional. Sin embargo, como le dijo un premio nobel a otro semanas atrás: “Tu argumento parece convincente, pero es bueno chequear los datos”. Eso fue lo que hizo el Banco Mundial, y encontró que no existe una correlación entre la intensidad de la agitación social y el aumento de los ingresos per cápita en la última década. Tampoco entre la agitación y la magnitud del ajuste fiscal. Asimismo, los datos tampoco parecen recostarse sobre la interpretación social: la agitación fue mayor en los países con menor desigualdad y especialmente en aquellos que experimentaron la reducción más drástica de la inequidad. Por último, el descontento tampoco guarda correlación con la solidez de las instituciones, la transparencia o el control de la corrupción.

La navaja de Ockham nos falló: las explicaciones más sencillas no cuadran armónicamente con los datos. Ante ello, una cuarta hipótesis habita en el plano de lo aspiracional y apunta a la disociación entre las expectativas y la realidad: lo que no se logró durante la bonanza difícilmente se logre durante la escasez; atrapados en la trampa de los ingresos medios, nuestras aspiraciones corren más rápido que nuestra capacidad de generar las condiciones para satisfacerlas. Como dijo Martín Rama: “El descontento social de 2019 se puede interpretar como un choque entre aspiraciones crecientes y realidades económicas y sociales que no están a la misma altura”.

Al margen de las causas, la pandemia llegó y se montó sobre esa tensión. Sin embargo, pese a que las aguas venían revueltas, “el número de episodios significativos de tensión social ha caído en todo el mundo hasta su nivel más bajo en casi cinco años”. ¿Pero que viene después? Según el FMI, “si la historia sirve de pronóstico, es posible que la tensión social resurja una vez que la pandemia se disipe”.

Como vimos durante el último año, las epidemias revelan o agravan las grietas que ya están presentes en cada sociedad. El tejido de protección social no es perfecto, la confianza en las instituciones no es absoluta ‒tampoco en la ciencia, como quedó demostrado‒, los gobiernos no son perfectamente competentes, la gente no es incondicionalmente solidaria y los sistemas de salud no están exentos de problemas. Con infinidad de matices, las deficiencias en cada una de esas dimensiones están presentes en todos los países. En tiempos normales eso puede quedar disimulado, pero no en tiempos excepcionales. En tiempo excepcionales, como este, la cortina se corre y las fallas quedan al desnudo.

Esto, obviamente, “proyecta una larga sombra de repercusiones sociales”. Hace casi dos siglos la epidemia de colera barrió Paris y levantó el polvo de varios años de malestar acumulado. El resultado: casi 20.000 muertos, enfrentamientos civiles y la insurrección de 1832. El resultado del resultado: Los miserables, de Victor Hugo. Lejos de ser el único episodio, la “larga sombra” de las pandemias se proyecta intermitentemente a lo largo de varios siglos, “desde la Plaga de Justiniano hasta la Gripe Española de 1918”.

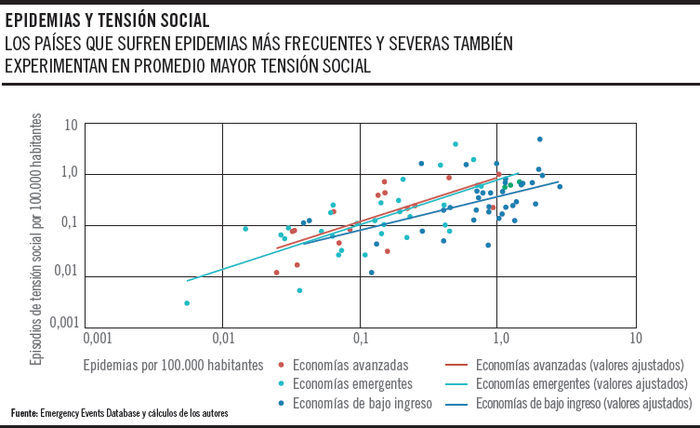

Sin embargo, no es sencillo establecer y cuantificar el vínculo entre las epidemias y la tensión social para desentrañar los misterios de su interacción. Al menos no desde una mirada tan larga. Siendo menos ambiciosos, algo se puede aventurar a partir del índice de tensión social reportada, que desde 1985 releva lo que sucede en más de 130 países. En los tres conjuntos de economías ‒avanzadas, emergentes y de bajos ingresos‒, los países con epidemias más graves y frecuentes son los que experimentan mayores tensiones sociales posteriormente.

Estos efectos no son inmediatos. Por el contrario, el daño al tejido social tiende a diferir su manifestación por diversos motivos: la coordinación y el despliegue de protestas a gran escala se complejiza, los gobiernos pueden ampararse en la situación de excepcionalidad para reprimir la disidencia y las personas pueden privilegiar la cohesión y la solidaridad antes que el conflicto. De hecho, esto es lo que sucedió el último año, pese a la situación heredada y la magnitud del golpe, la proporción de países con episodios de tensión social está en el nivel más bajo de los últimos cinco años.

Pero nada dura para siempre, y el estudio muestra que el riesgo de agitación se dispara con el transcurso de los años. En particular, el riesgo de que las tensiones sociales deriven en disturbios y crisis gubernamentales severas se concentra en los dos primeros años luego de finalizada una pandemia.

Las tasas de interés y la “larga resaca de las pandemias”2

Los principales bancos centrales del mundo llevaron sus tasas de interés a niveles cercanos a 0% en respuesta a la crisis. Como la tasa de interés no es otra cosa que el precio del dinero, bajarla permite dinamizar la economía. Por un lado, es más viable que las personas accedan a un crédito cuando los intereses son bajos. Por el otro, la rentabilidad que se le exige a los proyectos de inversión es menor. Además, como el tipo de cambio suele aumentar en contextos de mayor liquidez, las exportaciones también tienen un recorrido para aportar a la recuperación. Grosso modo, estos son los vasos comunicantes entre la política monetaria y la actividad.

Esto, como todo en la vida, tiene sus claros y sus oscuros: aporta para salir del pozo, pero puede engendrar otros riesgos hacia adelante. Pero bueno, en eso está el mundo actualmente: arbitrando entre soluciones menos malas que permitan secuenciar los enormes desafíos en el tiempo. Entre tanto, las tasas bajas ofrecen a los gobiernos la posibilidad de financiar impulsos adicionales de gasto a costos razonablemente bajos.

Por poner un ejemplo, la tasa de interés que paga un país como el nuestro se compone de dos escalones. La altura del primer escalón está dada por la tasa que paga Estados Unidos, en el entendido de que sus títulos de deuda están exentos de riesgo. Sobre eso se monta un segundo escalón, cuya altura está determinada por “nuestra prima de riesgo”. Esa prima, básicamente, está asociada a nuestra capacidad y predisposición de honrar los compromisos de deuda asumidos. Es el famoso riesgo país: el diferencial entre el rendimiento de un bono uruguayo y un bono estadounidense con igual plazo.

Independientemente de lo que hagamos para influir sobre esa prima, nuestro costo de endeudamiento oscila en función de las tasas de Estados Unidos. Como esas tasas están en niveles muy bajos en términos históricos, todos nos beneficiamos: el primer escalón que tenemos que subir para acceder a financiamiento es bajito. En el otro sentido, y también con independencia de lo que hagamos, todos sentimos el cimbronazo cuando esas tasas se mueven en el otro sentido. En algún momento, la Reserva Federal tendrá que volver sobre sus pasos y sacarle piola al dinero barato. ¿Pero cuando? Esa es la pregunta del millón.

Según declaró días atrás el presidente de la Reserva Federal, “la economía está muy lejos de nuestras metas de empleo e inflación y es probable que se requiera algún tiempo para lograr avances sustanciales... queda un largo camino”. Parafraseándolo, el auto todavía no termina de prender así que habrá que seguir empujándolo. Parafraseándome, parafraseándolo: las tasas de interés van a seguir bajas por un tiempo. Pero de nuevo: ¿cuánto tiempo es “un tiempo”? Como no lo sabemos con certeza, volvamos a mirar muy hacia adelante ‒lo suficiente como para imaginar un mundo sin covid‒ con la perspectiva que nos da mirar muy hacia atrás ‒lo suficiente para analizar lo sucedido tras las pandemias posteriores al año 1331‒.

Acá se inscribe la segunda investigación, que estima las secuelas de 15 pandemias sobre la tasa de interés natural con datos desde el siglo XIV. La tasa natural es la tasa de equilibrio consistente con el uso pleno de los factores productivos y la estabilidad de precios. En otras palabras, es la que balancea el ahorro y la inversión sin provocar recesiones o auges insostenibles. Pese a no ser observable, es un concepto clave que está muy relacionado con el resto de las tasas de interés y que en el largo plazo se determina por la demanda y la oferta relativa de fondos entre ahorristas y prestamistas. Por ejemplo, un vuelco masivo hacia la frugalidad genera un aumento del ahorro que tiende a deprimir el nivel de la tasa (la gente se vuelve más cauta o se inclina a reconstruir su patrimonio). Lo mismo sucede cuando el bajo crecimiento económico desestimula la inversión.

De acuerdo al estudio, las pandemias están seguidas de períodos sostenidos de tasas de interés deprimidas: “Tras una pandemia, la respuesta de la tasa natural de interés se inclina a la baja casi 1,5 puntos porcentuales al cabo de 20 años. Para ponerlo en perspectiva, esa reducción es comparable a lo que hemos experimentado desde mediados de la década de 1980. Además, observamos que la tasa natural tarda otros 20 años en retomar el nivel original”. En criollo, las tasas de interés permanecerían bajas por un tiempo no menor.

Sin embargo, caben tres puntualizaciones sobre la extrapolación de estos resultados históricos: 1) la letalidad de esta pandemia es menor dado los avances científicos; 2) la covid afecta especialmente a las personas de mayor edad, que ya no integran la fuerza laboral y tienden a ahorrar más que los jóvenes, y 3) la expansión fiscal incrementa aun más la deuda, reduciendo la tasa de ahorro y empujando, potencialmente, las tasas hacia arriba. “Aun así, en términos netos prevemos un período sostenido de tasas de interés reales bajas”.

La construcción del futuro: consecuencias y posibilidades

Tomadas por separado, ambas investigaciones contribuyen a entender algunos de los aspectos que nos esperan al final del largo túnel de la pandemia. Podrían funcionar por separado y ser igualmente útiles en cuanto a la información que aportan. Sin embargo, tomadas en conjunto se potencian y abren lugar a reflexiones adicionales. En particular, sobre las consecuencias y las posibilidades de actuar decididamente en la construcción del futuro. Si la primera investigación está en lo cierto, es probable que el malestar social vaya en aumento durante los próximos años y potencie los problemas que anteceden a la pandemia. Si la segunda investigación está en lo cierto, es probable que las perspectivas para el costo del endeudamiento sigan siendo favorables. Entonces, si ambas investigaciones están a la vez en lo cierto, el riesgo de no actuar es elevado y el costo de actuar no es prohibitivo.

"Guerras, pandemias, tasas de interés y salarios”

La pandemia es un shock de oferta en tanto afecta las condiciones mismas de la producción. Para la política económica esto supone un gran desafío, dado que es un golpe difícil de compensar. Puedo ponerte dinero en el bolsillo, pero si los comercios están cerrados difícilmente sirva para algo. Esto difiere de un shock de demanda, que afecta el consumo, la inversión y las exportaciones (acá sí funciona lo anterior). Lo más parecido a una pandemia, en este sentido, son las guerras y las catástrofes naturales. No sólo por el costo en vidas, sino por cómo afectan la producción de las economías. Sin embargo, estos últimos dos eventos tienden a ser localizados y no suponen la paralización de todas las actividades (en una guerra la industria armamentista compensa lo perdido en otros sectores). La pandemia, por el contrario, genera un apagón generalizado y sincronizado globalmente. Además, las pandemias afectan principalmente el capital humano, sin destruir el capital físico. Esto tiene dos implicancias. Primero, el impacto sobre la relación capital-trabajo hace que las guerras, a diferencia de las pandemias, dejen tasas de interés elevadas durante 30 a 40 años. Segundo, una vez superada la pandemia, los salarios reales tienden a aumentar gradualmente por varias décadas.