Un colega tributarista español1 siempre nos recuerda que la contradicción entre soberanía tributaria, vinculada al fenómeno del Estado-nación, versus la mundialización de las bases imponibles y de los sujetos impositivos, tendría más temprano que tarde un fallo en favor de la globalización. La identidad entre los tributos y la propia existencia de una administración tributaria nacional determinada por las fronteras del Estado y la idea de la soberanía nacional dejaría de tener sentido, afirmando que “la hacienda pública del siglo XXI o es internacional o no será”, pues las bases imponibles, es decir, las manifestaciones de capacidad contributiva que constituyen la esencia de los tributos, son, de forma creciente, internacionales; capital, estructuras jurídicas, personas, productos y factores productivos, en general, de manera acelerada y estimulados por las nuevas tecnologías, derriban las fronteras nacionales de la imposición tributaria.

Las predicciones de este colega se vienen confirmando desde hace años. La crisis financiera internacional de 2008 dio el impulso definitivo al intercambio automático de información entre administraciones tributarias. En la actualidad, con la creación del sistema de intercambio automático de información financiera con fines tributarios entre administraciones tributarias, que opera en el marco del CRS (Common Reporting Standard o Estándar Común de Reporte) de la Organización para la Cooperación y el Desarrollo Económicos (OCDE),2 esta realidad se encuentra consolidada. Los mecanismos se están aplicando operativamente desde 2017, y ya en 2019 habían permitido a las autoridades fiscales obtener datos sobre 84 millones de cuentas financieras mantenidas en el extranjero por sus residentes fiscales y que cubren activos totales de diez billones de euros. Esto representa un aumento significativo, cerca del doble con respecto a 2018, cuando se intercambiaron datos e información sobre 47 millones de cuentas financieras, lo que representa cinco billones de euros. El crecimiento se debe a un aumento en el número de jurisdicciones involucradas, que llegaron a más de 100, así como a un alcance más amplio de la información automática intercambiada.3

A pesar de los negacionistas de ayer y de hoy, la globalización tributaria sigue avanzando a paso firme, impulsada esta vez por la crisis sanitaria y económica derivada de la pandemia de covid-19.

Desde Delaware llega la revolución fiscal

Joe Biden, actual presidente de Estados Unidos, exsenador por el estado de Delaware (uno de los enclaves de baja tributación en el interior de la economía más grande del planeta) ha propuesto al mundo una revolución fiscal que implica la creación de un impuesto mínimo de sociedades (sobre rentas de actividades empresariales) de 21% en todo el mundo. Esto implica que las grandes corporaciones multinacionales tributen donde generen beneficios, pero bajo la premisa de que serán gravadas a la tasa mínima, aun cuando trasladen sus ganancias a jurisdicciones de baja o nula tributación.

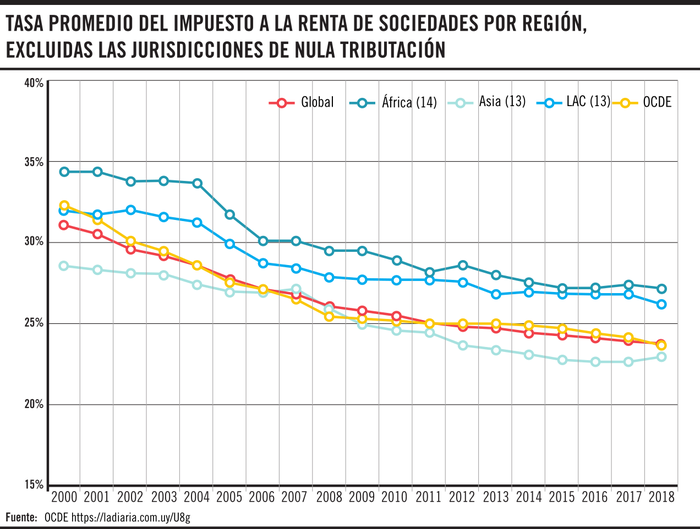

Es que la competencia fiscal internacional, más la competencia desleal de las jurisdicciones de baja o nula tributación, han llevado a que la tasa del impuesto a la renta de sociedades cayera, para el promedio de los países de la OCDE, de 32,2% a 23,3% entre los años 2000 y 2020. Uruguay no escapó a esa tendencia: la tasa del IRIC-IRA, ahora IRAE, se ha visto reducida en lo que va del siglo. Esta tendencia avanzó a escala global durante las dos primeras décadas del siglo XXI, abarcando a África, Asia, América Latina y al conjunto de países más avanzados que forman parte de la OCDE, excluyendo, por cierto, a las jurisdicciones de baja o nula tributación.

La propuesta de Biden, por cierto, ha sido bien recibida por miembros de la Unión Europea, la OCDE, el FMI, el G-20, y hasta por el propio Presidente Ejecutivo de Amazon, el millonario Jeff Bezos, quién había sido objeto, durante los últimos años, de duras críticas por la conducta tributaria global de su empresa.

En su cuenta de Twitter, el 5 de abril, Janet Yellen, actual secretaria del Tesoro de Estados Unidos, escribió (traducción propia): “Al optar por competir en impuestos, nos hemos olvidado de competir en las habilidades de nuestros trabajadores y la solidez de nuestra infraestructura. Es una competencia contraproducente, y ni el presidente Biden ni yo estamos interesados en participar más en ella. Queremos cambiar el juego”.

Cuatro días después, el propio Biden publicó en Twitter (traducción propia): “Un nuevo estudio publicado la semana pasada encontró que al menos 55 de nuestras corporaciones más grandes utilizaron varias lagunas para pagar $0 en impuestos federales sobre la renta en 2020. No es justo para el resto de los contribuyentes estadounidenses, y vamos a ponerle fin”.

Las propuestas tienen doble propósito, al emitir mensajes hacia el conjunto del mundo y al interior de su propio país. Se procura aumentar los impuestos a las rentas corporativas de las empresas estadounidenses sin que otros países disminuyan las suyas, o las aumenten aquellos de baja tributación, para el caso de lograrse el acuerdo de una tasa impositiva mínima global. El presidente de Estados Unidos propone y confía que la promesa de un sistema fiscal internacional más estable detenga la proliferación de impuestos digitales nacionales y rompa el molde de la elusión fiscal y la transferencia de beneficios a jurisdicciones de baja tributación.4 En esencia, la propuesta de Biden apunta a impedir la competencia tributaria entre países para lograr atraer empresas que no tributen, o bien lo hagan en otras jurisdicciones de baja tributación.

Dentro de Estados Unidos Biden ha logrado que el Congreso apruebe un enorme primer plan de apoyo para enfrentar la crisis, que contiene un paquete de estímulos de 1,9 billones de dólares. Días pasados, presentó en Pittsburgh un segundo plan para infraestructuras, y en dicha ocasión, entre otros conceptos, manifestó dos frases que han sido recogidas por la prensa y que dan cuenta de los fundamentos y de las necesidades financieras derivadas de la pandemia. Primero sentenció: “No podemos esperar”. Luego agregó: “No tengo nada contra los millonarios”,5 en alusión directa a la necesidad de recurrir a una mayor carga tributaria sobre las rentas generadas por las empresas que están obteniendo grandes ganancias, en tiempos de penuria económica para importantes sectores de la sociedad.

La justicia distributiva y la capacidad contributiva son, en esencia, los criterios a los que recurre Biden al plantear la necesidad de aumentar la tributación a las empresas y generar los recursos necesarios para atender la crisis económica. No se trata de una propuesta de creación de un “impuesto a la renta covid-19” de aplicación transitoria, sino que avanza en una dirección en que se combinan las urgencias del presente, provocadas por la atención de la pandemia, con la imperiosa necesidad de terminar con prácticas tributarias elusivas que afectan el ejercicio de la soberanía fiscal por parte de los países.

A nivel interno de Estados Unidos, el plan propuesto por Biden incluye un importante programa de modernización de infraestructuras y estímulos para actividades de I+D, por un monto que se aproxima a dos billones de dólares. Para la financiación de esta iniciativa, se propone un aumento del impuesto sobre las rentas empresariales, que pasaría del 21% actual a 28%. Este impuesto recaudaría una suma estimada en 2,5 billones de dólares en los próximos 15 años, y elevaría la tasa impositiva combinada federal-estatal de Estados Unidos a 32,34%.6 El plan incluye, entre otras modificaciones, aumentar el impuesto sobre la renta global intangible de 10,5% a 21% (gravamen sobre los beneficios obtenidos en el extranjero); y crear un impuesto mínimo fijado a partir de una tasa de 15% que se aplicaría sobre los ingresos contables declarados en la información financiera de las grandes corporaciones, independientemente de donde tributen. Entre las propuestas se destaca, también, la eliminación de ciertas deducciones y créditos fiscales para la industria de los combustibles fósiles.7

Llegará el turno de los sistemas tributarios nacionales

Para finalizar, quisiera volver sobre la frase de Biden en Pittsburgh, anexando la frase final de Janet Yellen, como forma de resumir un posible estado de ánimo tributario global: no tengo nada contra los millonarios, pero queremos cambiar el juego. Los organismos internacionales reaccionaron positivamente; líderes de grandes países y algunos grandes empresarios globales, también. Es de esperar, no obstante, que se escuchen reacciones diversas de los diferentes países a nivel interno. No debería llamar la atención que existan voces negacionistas, que se opongan de manera radical a este tipo de iniciativas. Algunos, con etiqueta de expertos en la materia, dirán, seguramente, que se trata de una iniciativa inaplicable en la práctica y que no llegará a implementarse. Estas voces son las que se manifestaban de manera similar con las propuestas derivadas de la crisis financiera global desatada a partir de la quiebra de Lehman Brother’s en setiembre de 2008 y advertían acerca de la inconveniencia de avanzar hacia una mayor transparencia tributaria, a través de la cooperación más intensa entre las administraciones tributarias de todos los países.

A nuestro juicio ‒lo hemos escrito en anteriores columnas‒, a partir de reflexiones y documentos de análisis técnicos publicados en los últimos meses por los principales organismos internacionales, el mundo pospandemia se encamina, una vez superado lo peor de la crisis sanitaria, a reformas de envergadura en los sistemas tributarios que permitan generar mayores ingresos fiscales, a efectos de enfrentar la desigualdad creciente, combatir la elusión y desalentar prácticas agresivas de planificación tributaria. La política fiscal, a escala global y nacional, está demostrando ser la herramienta más importante de los gobiernos para atender los graves efectos de acontecimientos como la pandemia de covid-19. Las sociedades democráticas modernas que pretendan crecer de forma sustentable, preservando y mejorando sus sistemas de protección social, deberán revisar sus sistemas tributarios, atendiendo a los nuevos desafíos que plantea el tradicional equilibrio entre los principios de equidad, eficiencia y suficiencia, que hoy se encuentra amenazado. La recuperación pospandemia debería adherir al lema reconstruir mejor.

Gustavo Viñales es investigador del CINVE, Laboratorio Fiscal y Tributario (lft.org.uy).

-

Carbajo Vasco, D. (2007). “Hacienda pública y globalización”. Crónica Tributaria Nº 123/2007 (41-67). Instituto de Estudios Fiscales, España. ↩

-

OECD, 2017 https://read.oecd-ilibrary.org/taxation/estandar-para-el-intercambio-automatico-de-informacion-sobre-cuentas-financieras-segunda-edicion_9789264268074-es#page17 ↩

-

OECD, 2020 https://www.oecd.org/ctp/exchange-of-tax-information/international-community-continues-making-progress-against-offshore-tax-evasion.htm ↩

-

https://www.ft.com/content/847c5f77-f0af-4787-8c8e-070ac6a7c74f “US offers new plan in global corporate tax talks”. ↩

-

https://elpais.com/internacional/2021-03-31/biden-presenta-un-plan-de-infraestructuras-de-dos-billones-de-dolares-para-crear-millones-de-empleos-en-ee-uu.html ↩

-

https://taxfoundation.org/biden-corporate-income-tax-rate/ ↩

-

https://taxfoundation.org/biden-infrastructure-american-jobs-plan/ ↩