Uno de los grandes desafíos que enfrentan los economistas es lograr la mayor precisión posible en las predicciones económicas para contribuir a la toma de decisiones. El desafío es aún mayor en el contexto actual de crisis derivada de la pandemia de covid-19, cuando predominan la volatilidad, la incertidumbre, la complejidad y la ambigüedad. El escenario de constantes cambios, particularmente en las variables económicas y sociales, conduce a que exista un elevado nivel de incertidumbre y a que las predicciones de estas variables tengan altos márgenes de error (que difieran significativamente del valor finalmente observado). A su vez, la complejidad de los fenómenos da lugar a diferentes interpretaciones de la realidad, y eso lleva a sacar conclusiones ambiguas debido a que no se vislumbran claramente relaciones de causalidad.

En esta compleja realidad participan los agentes económicos (empresas, familias, gobierno y diversas organizaciones e instituciones) y la manera en que forman sus expectativas es objeto de estudio permanente, debido, fundamentalmente, a su impacto sobre el desempeño económico. En un mundo rodeado de información, es importante entender la forma en que las noticias económicas y financieras influyen sobre el ánimo y las expectativas de los diversos agentes de la economía, que luego las traducen a decisiones que impactan en diferentes esferas de la actividad económica.

La literatura económica ha dado cuenta de los efectos ampliamente negativos de la incertidumbre económica sobre las decisiones de consumo, y sobre todo en las de inversión. La incertidumbre afecta los precios futuros, los salarios, las tasas de interés, los tipos de cambio, los regímenes comerciales, los impuestos y las políticas regulatorias, todos elementos que forman parte del análisis de inversiones. En contextos inciertos, los agentes se vuelven más cautos, escépticos y propensos a aplazar las decisiones de inversión, conduciendo en última instancia a la depresión de la actividad económica (Bernanke, 1983; Dixit & Pindyck, 1994; Bertola et al., 2005).

Dada la complejidad del fenómeno, no existe una medida única de la incertidumbre, y por eso se utilizan diversas aproximaciones, tales como el nivel de volatilidad en los rendimientos bursátiles, la divergencia entre las proyecciones de los analistas económicos o la discrepancia en las respuestas de las encuestas de expectativas empresariales o de consumidores. Si bien es un tópico que ha estado presente en las últimas décadas, la crisis financiera global de 2008 evidenció aun más la importancia de cuantificar la incertidumbre y de contar con indicadores que midan su impacto en tiempo real, para detectar señales tempranas del clima económico y contribuir a la toma de decisiones en el momento preciso.

Como consecuencia de ello, en los últimos años se han fortalecido dos áreas de investigación vinculadas a la incertidumbre económica. Por un lado, el desarrollo de nuevas metodologías empíricas y computacionales que tienen como objetivo construir indicadores que midan la incertidumbre económica. Por otro lado, el análisis del impacto de los indicadores de incertidumbre en las principales variables macroeconómicas como el producto, el empleo o la inversión, entre otras. Conocer ese nexo es importante tanto para los agentes como para los hacedores de política, dado que uno de los principales desafíos de la política económica es evitar sobrerreacciones y alinear y coordinar las expectativas de los agentes con los objetivos de la propia política.

En relación con la construcción de indicadores, una de las metodologías más novedosas y de referencia es la desarrollada por Baker, Bloom & Davis (BBD, 2016), basada en la revisión de noticias de prensa. Esta línea de investigación se enmarca en lo que se denomina “análisis de sentimiento económico”, impulsado por el desarrollo de técnicas computacionales de inteligencia artificial. Esta nueva corriente empírica en economía, que estudia el contenido subjetivo del lenguaje, busca identificar el sentido del texto (positivo o negativo), e intenta detectar diferentes emociones contenidas en estas expresiones. Varias investigaciones muestran que las noticias de prensa (muchas veces más accesibles que cualquier otra información proveniente de fuentes alternativas) inciden en las percepciones y expectativas de los agentes, ya que impactan en el conocimiento sobre el tema e influyen en sus decisiones y actitudes. De esta forma, las noticias y su forma de cobertura (más o menos reiteradas o amplificadas) podrían llegar a actuar en forma similar a un shock de demanda agregada, impactando en el producto y en el empleo.

En el marco de esta línea de investigación se han propuesto y desarrollado nuevos indicadores sintéticos que resumen estas percepciones. Estos han ganado espacio en la investigación aplicada reciente a nivel internacional. Su fortaleza proviene de su capacidad para captar y predecir, con mayor precisión, anticipación y eficiencia que otros indicadores, los movimientos presentes y futuros de diferentes variables, como las tasas de interés, la actividad económica, el desempleo o los precios, entre otras. Por lo tanto, permiten a los tomadores de decisión actuar a tiempo para evitar sobrerreacciones, suavizar fluctuaciones y minimizar posibles efectos sociales. Además, en momentos de elevada incertidumbre como el actual, en el que los eventos vinculados a la covid-19 implican un shock de incertidumbre superior al experimentado en la crisis financiera de 2008-2009 y similar al de la Gran Depresión de 1929-1933, el análisis de sentimiento se torna aun más relevante (Altig et al., 2020).

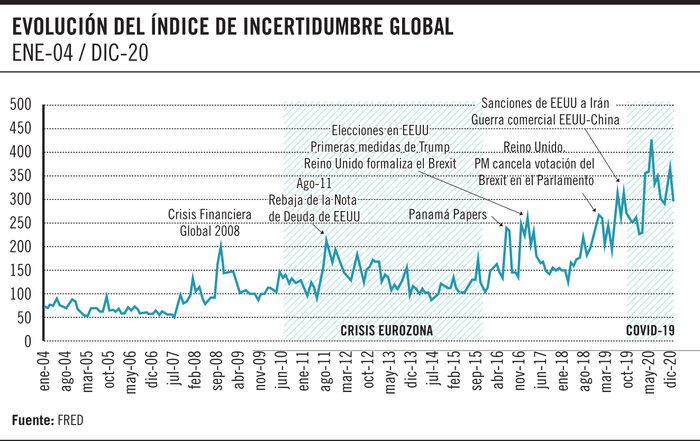

La metodología que propone BBD toma como base las menciones en los periódicos de mayor cobertura de palabras vinculadas a la incertidumbre de política económica y construye un indicador (Economic Policy Uncertainty, EPU) para Estados Unidos que refleja la frecuencia relativa mensual de los artículos de prensa que contienen algunas expresiones vinculadas a la incertidumbre económica ("incertidumbre", "incierto", "económico", "economía", "congreso", "legislación", "Casa Blanca", "regulación", "reserva federal" o "déficit"), siguiendo ciertas reglas de asociación y condiciones (por ejemplo, para ser contado el artículo de prensa debe contener términos de las tres categorías relativas a la incertidumbre, la economía y la política). Luego de replicar el cálculo para 21 países (que representan aproximadamente 71% del PIB del planeta), estos autores proponen un índice de incertidumbre global1 (GEPU). El gráfico 1 presenta su evolución para los últimos 16 años, identificándose los eventos más relevantes asociados al incremento de la incertidumbre. Es posible advertir que la tendencia ha sido creciente y la llegada de la covid-19 redujo la importancia relativa de eventos que en el pasado habían generado un incremento significativos de la incertidumbre, como por ejemplo la crisis financiera global de 2008 o la rebaja de la nota de la deuda de Estados Unidos en agosto de 2011, entre los más importantes.

En Uruguay, el Grupo de Análisis Macroeconómico y Comercio del Instituto de Economía (IECON) de la Facultad de Ciencias Económicas y de Administración (FCEA) de la Udelar elaboró un indicador de incertidumbre para Uruguay, el Indicador Sintético de Incertidumbre de Uruguay (ISIU) que sigue una metodología similar a la utilizada por la Fundación Getulio Vargas de Brasil y se enmarca en esta nueva corriente de indicadores basados en noticias2. El ISIU busca, por un lado, captar la incertidumbre sobre eventos externos al país a partir de la consideración de forma indirecta de la información de prensa a nivel internacional y regional (a partir de los indicadores de incertidumbre GEPU y EPU de Brasil). Estos factores externos son relevantes en la incertidumbre Uruguay, dado que, como economía pequeña y abierta, tomadora de precios en los mercados externos, se encuentra muy expuesta a los shocks internacionales. Por otra parte, la incertidumbre local se captura mediante la discrepancia (medida con el desvío estándar) entre las expectativas sobre la cotización del dólar prevista para los siguientes 12 meses, manifestadas por los analistas relevados por la encuesta de expectativas del Banco Central del Uruguay (BCU). Un hecho estilizado de la literatura es que cuanto mayor es la incertidumbre, mayor es la discrepancia entre las proyecciones de los analistas (véase Clavería et al. 2019, entre otros). Con el tipo de cambio como una de las variables macroeconómicas más relevantes de nuestra economía, la divergencia entre las proyecciones capta factores esenciales de la incertidumbre local tanto para consumidores como para empresarios.

El indicador de incertidumbre combina los componentes externos e internos según las ponderaciones que surgen de un análisis estadístico de componentes principales. En el gráfico 2 se presenta el ISIU para el período de febrero de 2005 a diciembre de 2020.

Como puede observarse, en la trayectoria del indicador de incertidumbre sobresalen los principales eventos internacionales que provocaron alzas en la incertidumbre. Al igual que sucede con el indicador global presentado anteriormente, el surgimiento de eventos singulares y cada vez más inciertos hacen que disminuya la importancia relativa en la incertidumbre de otros acontecimientos que anteriormente eran significativos. Asimismo, en este indicador de incertidumbre de Uruguay se reflejan acontecimientos de la región (principalmente de Argentina y Brasil) que conducen a aumentos del indicador y que no se destacan en el índice de incertidumbre global.

Cabe preguntarse cómo ha afectado la incertidumbre económica (medida con este indicador) la evolución de las principales variables macroeconómicas. Los antecedentes internacionales muestran que la magnitud de los impactos es significativamente diferente entre los países desarrollados y los emergentes (Carriére-Swallow & Céspedes, 2013). Específicamente, tanto para la inversión como para el consumo, los impactos son superiores en los países emergentes, al igual que el tiempo de recuperación ante un shock sobre la incertidumbre (Carriére-Swallow & Céspedes, 2013; Cerda et al. 2017; Sahinoz & Cosar, 2018, entre otros). Por otra parte, mientras que en las economías desarrolladas no se aprecia una reacción significativa del consumo privado, las economías emergentes muestran una gran caída de esa variable.

Los resultados hallados para Uruguay (Lanzilotta et al., 2020) sugieren que la incertidumbre económica ha tenido impactos en el sector real de la economía, pero no se encontraron impactos significativos en el sector financiero. En el sector real, tanto en la producción, estimada mediante el índice de producción industrial, como en la inversión (medida con la importación de bienes de capital), el consumo de bienes durables (considerando la venta de automóviles 0 km) y el consumo global (teniendo en cuenta la recaudación del IVA), se encontraron efectos significativos de la incertidumbre económica imperante. Por el contrario, no se encontró evidencia de impactos significativos y duraderos sobre las variables nominales y financieras internas. Este resultado, contrario a lo esperado según la evidencia hallada en otras economías emergentes, podría vincularse por un lado a la relativa pequeñez y escaso desarrollo del mercado de valores y de los instrumentos financieros; y por el otro, a la fortaleza adquirida por el sector financiero en el período bajo análisis, sector duramente afectado en la crisis 2002 y que en los años posteriores ha sido objeto de una mayor supervisión y mayores exigencias.

Finalmente, cabe comentar que, si bien el análisis del impacto del incremento de la incertidumbre asociada a la pandemia a nivel local es aún incipiente, los primeros resultados muestran que los efectos negativos sobre la producción local y el consumo de bienes durables serían análogos a los encontrados en la literatura internacional más reciente, operando en forma similar a un gran shock de demanda agregada (Lanzilotta et al., 2020). Asimismo, de acuerdo con lo observado en otros países, no se augura una recuperación rápida y completa por igual de todos los sectores de la economía (véase, Altig et al. 2020 para el caso de Estados Unidos y Reino Unido). Esto se debe a que una recuperación rápida y fuerte de la economía requiere un elevado aumento de la actividad que el nivel de incertidumbre actual desalienta pues, ante este escenario, tanto consumidores como empresarios deciden postergar decisiones de inversión, contratación de trabajadores y consumo.

Viviana Umpiérrez, Bibiana Lanzilotta y Gabriela Mordecki son docentes e investigadoras del Instituto de Economía, Facultad de Ciencias Económicas y de Administración (FCEA), Udelar. Agradecemos los comentarios de Adrián Fernández y Sylvina Porras. Todos los errores y omisiones son de exclusiva responsabilidad de las autoras.

Referencias

Altig, D., Baker, S., Barrero, J., Bloom, N., Bunn, P., Chen, S., Davis, S., Leather, J., Meyer, B., Mihaylov, E., Mizen, P., Parker, N., Renault, T., Smietanka, P., Thwaites, G. (2020). “Economic uncertainty before and during the COVID-19 pandemic”. Journal of Public Economics. https://doi.org/10.1016/j.jpubeco.2020.104274

Banco Central del Uruguay. https://www.bcu.gub.uy/Estadisticas-e-Indicadores/Paginas/Expectativas-Economicas.aspx

Baker, S. R., Bloom, N., & Davis, S. J. (2016). “Measuring economic policy uncertainty”. The Quarterly Journal of Economics 131 (4), 1593-1636.

Bernanke, B. (1983). “Irreversibility, uncertainty, and cyclical investment”. Q. J. Econ. 98 (1), 85-106.

Bertola, G., Guiso, L., Pistaferri, L. (2005). “Uncertainty and consumer durables adjustment”. Review of Economic Studies, 72 (4), 973-1007.

Carrière-Swallow, Y. & Céspedes, L.F. (2013) “The Impact of Uncertainty Shocks in Emerging Economies”. Journal of International Economics, 90, 316-325.

Cerda, R., Silva, A. & Valente, J. (2017). “Impact of Economic Uncertainty in a Small Open Economy: the case of Chile”. Applied Economics, 50:26, 2894-2908, DOI: https://www.tandfonline.com/doi/full/10.1080/00036846.2017.1412076

Claveria, O., Monte, E., & Torra, S. (2019). Economic uncertainty: a geometric indicator of discrepancy among experts’ expectations. Social Indicators Research, 1-20.

Dixit, A., Pindyck, R. (1994). “Investment Under Uncertainty”. Princeton University Press, Princeton.

Fundaçao Getulio Vargas - Instituto Brasileiro de Economia. (2016). “Metodologia para o cálculo do indicador de incerteza da economia Brasil” (IIE-Br), 3.

Lanzilotta, B., Merlo, G., Mordecki, G., Umpiérrez, V., (2020). “Understanding Uncertainty Shocks in Uruguay through VAR modeling”. IECON DT 17/20. ISSN/ISBN: 1688-5090.

Sahinoz, S & Cosar, E. (2020). “Quantifying uncertainty and identifying its impacts on the Turkish economy”. Empirica. 47, 365-387.