En el marco de un conversatorio organizado por la Cámara Oficial Española de Comercio, Industria y Navegación, Gabriel Oddone disertó sobre “La economía pospandemia: el camino de la recuperación y los desafíos de la normalización”.

La pandemia es, sin lugar a dudas, el “shock económico más relevante de la posguerra”. Supuso un shock de oferta -apagón transitorio de la producción, pero globalmente sincronizado- que luego se trasladó a cada uno de los componentes de la demanda: cayeron el consumo, la inversión y las exportaciones.

Este doble shock, que llegó a ser triple cuando las condiciones financieras se tornaron sumamente restrictivas entre marzo y abril de 2020, puso a la política económica en “modo de guerra”. 18 meses después, acá estamos, tratando de evitar “otra navidad en las trincheras”, como el Cuarteto de Nos.

Y oficiando como corresponsal de guerra, en esta oportunidad, le daremos la palabra a Gabriel Oddone, que hace unos días expuso sobre el contexto y las perspectivas para la economía pospandemia en un evento organizado por la Cámara Española de Comercio, Industria y Navegación.

Crónicas bélicas desde el frente externo

Según Oddone, luego de haber desplegado un paquete agresivo de políticas para evitar “una contracción significativa”, el mundo está hoy ante la discusión sobre cómo retornar hacia una -relativa- normalidad en materia de política económica, una discusión que viene, hace varios meses, con “marchas y contramarchas”. Dicho de otra manera, “en qué momento vamos a empezar a recoger la piola en el frente monetario” y “en qué medida las consecuencias de la enorme expansión fiscal que ha tenido lugar en los últimos 18 meses pueden empezar a gestionarse en un mundo más normal”.

Afortunadamente, estos desafíos, que pasan a “evitar el descalabro de la economía global en el futuro'', están enmarcados en un contexto de recuperación a nivel agregado. Esto es lo que muestran las perspectivas trazadas por los principales organismos internacionales, que en los últimos meses han revisado al alza sus estimaciones de crecimiento 2021-2022 (ver nota “El sendero divergente de la recuperación global”): “Hay un rebote importante seguido de un progresivo enlentecimiento, pero dentro de una dinámica de expansión”.

Este proceso de reactivación tiene, sin embargo, una característica negativa y al menos dos condicionales. La característica negativa es la heterogeneidad que muestran los distintos países. Por poner dos ejemplos ilustrativos, mientras China ya recuperó los niveles de actividad prepandemia, Argentina lo logrará recién en el tercer trimestre del 2026, según datos de la Organización para la Cooperación y el Desarrollo Económicos (OCDE).

Las condicionalidades, por su parte, refieren al “avance de la vacunación” -que es lo que permitirá despejar el riesgo asociado a las medidas de restricción a la movilidad que se han venido prendiendo y apagando en el último año y medio- y a los estímulos de política económica, “que siguen siendo cruciales para sostener algunas actividades, especialmente aquellas intensivas en mano de obra”.

“El proceso de normalización está en curso, pero es lento y asimétrico. Sin embargo, salvo que el escenario sanitario vuelva a deteriorarse ante el surgimiento de nuevas variantes del virus, el consenso es que lo peor pasó y que por lo tanto estamos en una fase de recuperación”. Hasta acá lo que refiere a la actividad global.

Pero en Uruguay, una economía pequeña y abierta, importa también -y mucho- lo que vaya a pasar con el dólar a nivel global, con los precios de las materias primas y con los flujos de capitales. Por eso es clave entender hacia dónde se moverá la política monetaria en Estados Unidos. A este respecto, y como alertó nuestro corresponsal, “la inflación se ha consolidado en niveles elevados a la luz de la historia reciente” y “esto ha llevado a diversos analistas a especular con que Estados Unidos se encuentra próximo a iniciar el proceso de aumento de las tasas de interés”.

Este fenómeno no se circunscribe a las fronteras estadounidenses, “sino que está presente en todos los países industrializados”. Sin embargo, es en Estados Unidos donde descansa la famosa maquinita de hacer los dólares, moneda de reserva global y de refugio. Por eso es clave entender en qué dirección se va a mover la política de la Reserva Federal, que es el principal banco central del mundo. A este respecto, y en línea con una corrección al alza de las proyecciones de inflación, “la discusión sobre si subir las tasas antes de lo previsto aumentó entre los integrantes de la institución”: actualmente son más los miembros que ven un aumento de las tasas en los próximos dos años. En particular, “las nuevas estimaciones consideran dos aumentos para 2023”.

Esto quiere decir que “ los responsables de la política monetaria creen que el escenario de normalización de tasas es más probable y más cercano en el tiempo”. Como resultado, “estamos asistiendo a un fenómeno de fortalecimiento global del dólar”, que además ha tenido un empuje reciente ante “el temor por el impacto de la variante Delta sobre la recuperación de la actividad” (los inversores buscan refugio en el dólar ante un escenario más incierto). Esta mayor incertidumbre, que sigue siendo de naturaleza sanitaria, también ha supuesto un descenso de los rendimientos de los títulos de deuda norteamericanos, que “vuelven a valores similares a los de febrero y marzo”.

En este marco, los precios de las materias primas registraron leves correcciones bajistas en las últimas semanas, aunque permanecen en niveles altos. En el caso puntual de los commodities agrícolas, la caída responde a fenómenos de stock: “El balance de stock parece más adecuado de lo que lucía meses atrás, cuando se presumía que el crecimiento de la demanda asiática iba a impactar contra niveles de producción restringidos. Hoy ese problema está medianamente despejado y eso explica el ajuste a la baja de algunos precios, en particular de la soja”. Por su parte, en el caso del petróleo, “juega el reciente acuerdo de la OPEP [Organización de Países Exportadores de Petróleo] sobre el cronograma de desarme de algunos recortes de producción -que incrementaría la producción-, además de otros fenómenos”.

A modo de síntesis, Oddone señaló: “El escenario internacional sigue siendo benigno para países como Uruguay, porque es un escenario de tasas bajas y dólar barato, pero es un escenario que lentamente va a tender a normalizarse hacia finales de este año y sobre todo en 2022. En la medida en que eso ocurra, los precios de los commodities van a empezar a encontrar un techo”.

En las trincheras regionales persiste la inestabilidad

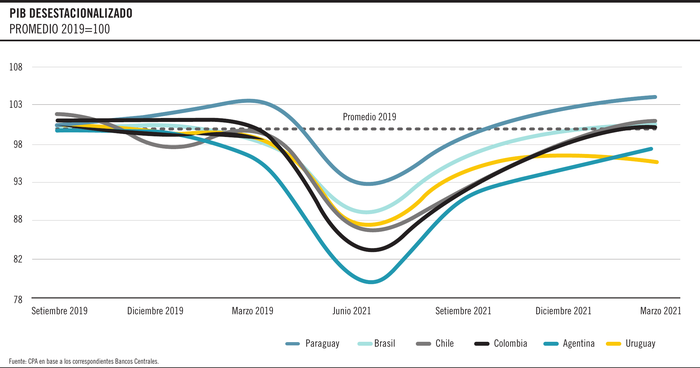

Según Oddone, “la situación de la región contrasta marcadamente con las noticias que supone el escenario internacional para Uruguay. Lo de Argentina, sobre todo, pero en menor medida lo de Brasil, tiene ribetes dramáticos: Argentina va a tener a finales del 2021 un PIB per cápita menor que el que tenía hace 11 años. Es un proceso de reversión significativo pocas veces visto para una economía de ese tamaño”.

El problema, además, es que en Argentina la resolución del desorden macroeconómico está postergada hasta luego de las elecciones de medio término que tendrán lugar en octubre. Eso deja un “gobierno en modo de parálisis” que difícilmente logre trazar un “plan macroeconómico consistente” antes de ese plazo. Tampoco es claro que lo pueda hacer después, ya que “mucho de lo que habría que hacer para resolver los grandes desequilibrios requiere de medidas que son políticamente muy impopulares y, por tanto, difícilmente implementables por un gobierno con las debilidades e inconsistencias que tiene el actual”.

En términos de actividad, si bien el PIB rebotará este año -6,3% según las expectativas relevadas por el Banco Central de Argentina (BCRA)-, no logrará compensar lo perdido durante el año pasado. Para Uruguay, “Argentina será un dolor de cabeza, porque además nos complica por el lado de los precios relativos”, dado que se abarató mucho con relación a Uruguay, como se verá más adelante.

En Brasil la situación es diferente: las expectativas están mejorando porque “hay buenas perspectivas para el sector agropecuario y a su vez el ritmo de vacunación se ha acelerado moderadamente”. Sin embargo, la situación macroeconómica también sigue siendo frágil y “la inestabilidad política continuará durante el camino a las elecciones de 2022”. Con una posición fiscal débil, la mejora de las perspectivas requiere de “reformas muy complejas que están detenidas o enlentecidas desde que comenzó la pandemia”.

En ese sentido, “Brasil no va a ser una fuente de malas noticias para Uruguay, pero tampoco va a ser una fuente de ayuda porque su crecimiento, si bien es más intenso del que se esperaba en 2021, converge hacia 2%, que es una tasa baja que no derrama significativamente hacia Uruguay”. Asimismo, “los precios relativos también están en un nivel desfavorable” desde nuestra perspectiva. En suma, el escenario regional es “muy complejo” y está caracterizado por inestabilidad macroeconómica y por la acumulación de muchos desafíos que no van a resolverse en el corto plazo.

Uruguay: señales de actividad mixtas y desafíos de política económica

Contexto y perspectivas de actividad

A nivel doméstico, el economista destacó que si bien el proceso de rebote económico empezó tempranamente, producto de una situación sanitaria favorable durante el invierno y la primavera pasada, desde entonces comenzó a enlentecerse o incluso se interrumpió.

De hecho, la economía “rebotó casi 9% desde el valle que tuvimos allá por junio del año pasado y sin embargo aún estamos cerca de 4% por debajo de los niveles que teníamos en 2019”. Además, la recuperación viene siendo muy asimétrica desde la perspectiva sectorial. Por un lado, como motores de la reactivación destacan las actividades primarias, “que están disfrutando un escenario de precios internacionales favorable”, y también la construcción, “fuertemente influida por la obra de UPM y las obras colindantes”. Por el otro, están los sectores orientados al mercado interno y expuestos al turismo, típicamente comercio, esparcimiento, alojamiento, alimentos y bebidas, que siguen muy afectados y vienen con un desempeño muy por debajo del promedio de la economía.

Esto se desprende de los datos de Cuentas Nacionales correspondientes al PIB, que no van más allá del primer trimestre. Para saber cuál viene siendo la marcha reciente de la economía hay que recurrir a los indicadores adelantados que se publican con mayor frecuencia. Estos indicadores, que nos permiten aproximarnos al desempeño económico desde distintos ángulos -algunos desde la demanda, otros desde la oferta-, muestran un panorama diverso.

Por ejemplo, las ventas de automóviles 0 km -indicador asociado al consumo privado- han seguido creciendo de manera intensa durante este año, no solo por encima de los niveles del año pasado, sino también superando los registros de 2019. “Esto muestra que, para ciertos segmentos de ingresos -medios y medios altos-, hay un aumento del consumo de bienes duraderos, producto de que buena parte de sus ingresos en dólares, en lugar de canalizarse hacia el rubro turismo, se canalizan hacia este tipo de bienes”.

A su vez, “la recaudación de la DGI también está rebotando luego de haber atravesado un valle importante en 2020, y viene con tasas de crecimiento del orden de 17% interanual, aunque con una leve desaceleración en abril”. Las ventas de combustible, por su parte, también muestran niveles importantes de recuperación, aunque a partir de marzo exhiben una leve contracción asociada a las medidas de mayor restricción a la movilidad. “Esto muestra que el mercado interno está en un proceso de recuperación, pero aún intermitente”. Por último, las exportaciones de bienes vienen evolucionando favorablemente, “pese a una leve caída en abril”, y la industria manufacturera muestra un proceso de recuperación “fuertemente asociado al sector agro exportador”.

“En síntesis, cuando uno mira los indicadores adelantados de actividad encuentra que todo lo que es orientado hacia el mercado externo está desempeñándose relativamente bien”, lo que contrasta con la recuperación intermitente y parcial del resto. En este marco, el empleo “muestra una historia de recuperación, pero que es incompleta”. Esto “constituye una de las variables más desafiantes para la política económica, porque está todavía lejos de haber alcanzado niveles deseables”.

¿Qué podemos esperar hacia adelante?

“Pese a los datos de recuperación intermitente y heterogénea, y pese a que el mercado laboral está lejos de conformar, tenemos expectativas positivas hacia adelante porque la situación parece mejorar en el frente sanitario”. Detrás de esta afirmación, las proyecciones de PIB elaboradas por CPA Ferrere apuntan a un crecimiento en el entorno de 2,3% y 3,4% en 2021 y 2022, respectivamente. Esto implica que, “cuando terminemos 2021, no vamos a haber alcanzado los niveles de actividad previos al inicio de la pandemia”. Eso ocurrirá, según las estimaciones, “recién en la primera mitad del año que viene, probablemente en el segundo trimestre”.

Hay que tener presente, además, que este escenario de predicción no está exento de riesgos ni de incertidumbre. Entre los riesgos a la baja destacan eventuales “retrocesos en la inmunidad por nuevas variantes del covid-19, algo que hoy no vemos como probable”, y “la situación sanitaria en la región”, que podría generar impactos negativos adicionales.

Este último riesgo tiene una interpretación compleja: “Ya sea que la situación no mejora sustancialmente en la región, y no levantamos el cierre de fronteras, o ya sea que efectivamente mejora y levantamos el cierre, ambos fenómenos pueden generar un enlentecimiento sobre la recuperación esperada”. El primer caso es más intuitivo: el cierre prolongaría las restricciones para las actividades asociadas al turismo. El segundo no lo es tanto, y refiere a que el levantamiento de estas restricciones nos dejará expuestos a un “escenario de precios muy desfavorable con la región”. Este escenario puede significar una afectación adicional sobre algunas actividades, como el comercio de frontera: “Los uruguayos que hoy se abastecen enteramente en el mercado interno podrán cruzar al otro lado donde está sustancialmente más barato”.

Los desafíos de política económica

Política fiscal. “En materia fiscal, la Rendición de Cuentas que remitió el Poder Ejecutivo al parlamento no supone ninguna innovación; es más de lo mismo en el sentido que está dentro de lo que es el espíritu general de política económica que el gobierno imprimió desde que asumió”. En ese sentido, el gobierno cumplió en 2020 con sus metas fiscales y si bien mantiene el objetivo de converger a un déficit de 2,4% del PIB en 2024, “espera hacerlo de manera más lenta respecto a lo que estaba previsto en el Presupuesto, producto de la situación económica que tuvo lugar, sobre todo durante los primeros seis meses de este año”. Sin embargo, mantiene la modalidad de ajuste incambiada: “Mayores ingresos tributarios con contracción del gasto real en relación al PIB”.

Sobre este punto Oddone advirtió que las metas, si bien son ambiciosas, “no son imposibles de alcanzar, aunque todavía están asentadas en supuestos de crecimiento sobre los cuales tenemos dudas”. A este respecto, el Gobierno prevé un crecimiento de 3,5% para este año, lo que contrasta con las estimaciones de CPA Ferrere (2,3%) y también con las que se desprenden del último relevamiento de expectativas realizado por el BCU (2,6%): “El gobierno tiene un largo camino que recorrer en materia fiscal para terminar de convencer a los analistas, las calificadoras de riesgo y los inversores, de que sus metas fiscales son alcanzables. Son plausibles, no es disparatado, pero son metas ambiciosas que requieren de mucha disciplina, esfuerzo y suerte en el sentido de que no haya ningún deterioro del escenario económico adicional”. Además, para lograrlo, será clave avanzar con la reforma de la seguridad social en los próximos meses.

Política salarial, inflación y competitividad. Incluso si las pautas [salariales] presentadas por el Poder Ejecutivo se cumplieran “a rajatabla”, y se materializara parte de la recuperación del salario real comprometida para los sectores menos afectados (1,6 puntos porcentuales y 1 punto porcentual según el porte de la empresa), “todavía le quedarían, para lo que queda del período de gobierno, varios puntos por recuperar” -la pérdida derivada de la ronda anterior fue de 4,3%-. Eso, por sí solo, ya será muy desafiante.

Sin embargo, el panorama es todavía más complejo, porque hay una divergencia entre las expectativas de inflación implícitas en las pautas -“el gobierno tiene una mirada muy ambiciosa en términos de desinflación”- y las proyecciones realizadas por CPA Ferrere y por el resto de los analistas consultados por el BCU. Por ejemplo, si se cumplieran las proyecciones de la consultora, el correctivo que tendría que dar el gobierno en julio de 2023 supondría un “escalón nominal significativo” (3,3%).

¿Y cuáles son esas proyecciones? 7,4% para el cierre de este año y 7% para el cierre del próximo. O sea, la inflación no volvería a ingresar dentro del rango meta establecido por el BCU en los próximos 18 meses. Estas proyecciones, no obstante, están “afincadas en una mirada pasiva de la política monetaria”, es decir, “no incorporan eventuales acciones de política monetaria que el BCU podría empezar a tomar a partir de ahora”. Dicho de otra manera, una política monetaria más dura podría ayudar a alinear la inflación en 2022; esto supone aumentar la tasa de interés de referencia, actualmente ubicada en 4,5%.

El problema, o mejor dicho, el desafío, es que ese rumbo podría conspirar en detrimento de otros objetivos. ¿Por qué? Porque el sesgo expansivo de la política monetaria viene ayudando a la recuperación de la economía. De ahí el desafío: debe arbitrar entre el compromiso inflacionario -endureciendo la política- y el desafío de consolidar la reactivación de la actividad y recomponer la competitividad precio -contribuir a una depreciación adicional del tipo de cambio-.

“En la medida que los indicadores económicos y sanitarios empiezan a mejorar, y a medida que llegamos al segundo semestre, creemos que se están dando un conjunto de circunstancias por las cuales el BCU va a mover fichas. Eso, sumado a que el precio del petróleo tiene probabilidad de no seguir creciendo al ritmo que lo venía haciendo, y que al gobierno se le abrió un escenario político más complejo, producto de la obtención de las firmas para el referéndum por la LUC (Ley de Urgente Consideración), hace que haya probabilidad de que el gobierno procure dar una batalla por la inflación”. En relación a esto, “creemos que en la reunión de agosto del Comité de Política Monetaria vamos a conocer el primer anuncio de aumento de la tasa de referencia”, un proceso que se mantendría hacia adelante.

¿Cuál sería el problema con esto? Que Uruguay está muy caro en dólares con sus principales referencias. En particular con Argentina y Brasil: el desvío del Tipo de Cambio Real respecto a su promedio histórico asciende a 52% y 41% respectivamente, desvíos comparables solo con 2001 y 2013/14. Este es un problema que, como se señaló, está hoy “disimulado” por el cierre de fronteras. Sin embargo, hacia adelante supone dificultades adicionales para muchos sectores, especialmente para el turismo y el comercio de frontera.

De ahí el dilema de política monetaria: aumentar la tasa para combatir la inflación puede suponer que el tipo de cambio se deprecie menos o incluso se aprecie, complejizando las perspectivas de los sectores exportadores, especialmente aquellos más expuestos a la región. Igualmente, es importante destacar que “no hay ninguna política monetaria que el BCU pudiera desplegar para lograr recomponer competitividad con Argentina y Brasil, porque los problemas de este desvío significativo son básicamente las fragilidades de los fundamentos de ellos... Desde el lado uruguayo es poco lo que uno puede hacer desde el punto de vista de las políticas macro para resolver este problema”.

En síntesis

Por un lado, el escenario internacional va a seguir siendo favorable, aunque no tan favorable como hasta ahora. Por el otro, el escenario regional seguirá siendo muy incierto y complejo, sin mucha probabilidad de mejora en los próximos dos años. En este marco, la economía uruguaya va a continuar mejorando “de manera lenta, intermitente, y con una situación heterogénea entre sectores”. Además de promover una consolidación de la reactivación económica, la política económica tendrá que arbitrar entre varios objetivos cuya consecución es simultáneamente compleja: “Desinflacionar la economía, mejorar el resultado fiscal y cumplir con el compromiso de recuperar salario real”.