El equipo de coyuntura del Centro de Investigaciones Económicas (Cinve) proyecta un escenario macroeconómico caracterizado por una lenta recuperación del nivel de actividad, en el que, sumado a la caída de los ingresos reales, se producirá un progresivo descenso de las presiones inflacionarias. La evaluación del impacto previsible de la pandemia sobre el funcionamiento de la economía uruguaya depende, en buena medida, de la superación de la crisis sanitaria en la región y en el mundo, por lo que es imposible elaborar un diagnóstico confiable sobre las perspectivas económicas sin tener en cuenta la forma en que podrían comportarse las economías de nuestros principales socios.

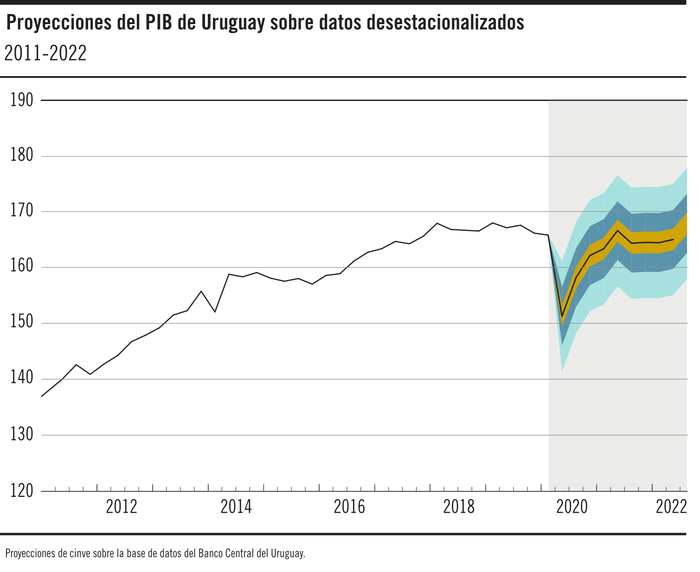

La última información disponible del comportamiento de la actividad económica en Uruguay, correspondiente al primer semestre de 2020, indica que el producto interno bruto (PIB) cayó 6,0% respecto de igual período de 2019, registrándose contracciones interanuales de 1,4% y de 10,6% durante el primer y el segundo trimestre del año, respectivamente. La gradualidad que se observa en la recuperación del empleo, que ha comenzado a procesarse a partir del mes de abril (probablemente el momento más agudo de la pandemia en cuanto a actividad económica nacional), vuelve poco probable que ocurra una normalización completa de la actividad mientras sigan vigentes las medidas restrictivas aplicadas para enfrentar la emergencia sanitaria. Los datos más recientes sobre la situación del mercado de trabajo concuerdan con la información aportada por otros indicadores sobre los que se dispone de información más actualizada (recaudación de impuestos, producción industrial, etcétera). Si a estos elementos se agrega la información sobre los plazos mínimos previstos para la elaboración y distribución de una vacuna efectiva contra la covid-19, parece razonable conjeturar que las medidas restrictivas continuarán aplicándose durante, al menos, una parte de 2021. La decisión de “cierre de fronteras” durante la temporada turística puede considerarse un ejemplo ilustrativo de la forma en que los riesgos sanitarios van a seguir incidiendo sobre el funcionamiento de múltiples actividades productivas.

La evidencia disponible sobre la economía global y regional, así como los datos más recientes sobre el comportamiento de la competitividad y el mercado de trabajo, permiten prever que al menos una parte del shock negativo de oferta original no se disipará tan rápidamente como se había previsto en un principio. La mayoría de los analistas internacionales concuerda en que el PIB de Argentina y el de Brasil registrarán en 2021 recuperaciones moderadas y habrá que esperar, al menos, hasta la segunda mitad de 2022 para que se hayan recuperado los niveles de actividad existentes a finales de 2019. Se dispone, asimismo, de predicciones para el conjunto de las denominadas economías emergentes exportadoras de commodities, así como para el conjunto de países de América Latina y el Caribe, que son coincidentes al diagnosticar una mayor debilidad para el proceso de recuperación que la que se había previsto en las etapas iniciales de la pandemia.

Las proyecciones actuales del Cinve prevén una recuperación de la actividad algo más gradual que lo que se proyectaba en abril. La trayectoria más probable del PIB cuestiona que una “recuperación en V” pueda completarse en los plazos previstos originalmente. La revisión del diagnóstico implica que recién a finales de 2022 se alcanzarían los niveles del PIB de 2019. En concreto, se proyecta una caída anual del PIB de 4,7% en 2020 y para 2021 una expansión de 3,3%.

Las proyecciones para 2022 indican que, con la información disponible, el ritmo de crecimiento del PIB en la economía uruguaya se debilitaría durante 2022, previéndose un tímido incremento anual cercano a 1,3% Obviamente, los niveles de incertidumbre de las proyecciones para 2022 son considerablemente mayores a las correspondientes a 2021, pero en el escenario más probable que puede diseñarse con los datos actuales, el crecimiento de la economía uruguaya previsto por el Cinve para los dos próximos años se ubica sensiblemente por debajo de las previsiones oficiales incluidas en la Exposición de Motivos del proyecto de Ley de Presupuesto Nacional 2021-2025 que se encuentra a consideración del Poder Legislativo.

Por su parte, prevemos que la tasa de inflación anual se irá reduciendo de forma paulatina en un contexto caracterizado por la estabilidad del tipo de cambio, por la moderación de los salarios y por la existencia de una brecha del producto negativa. El impacto inicial de la crisis sanitaria provocó una aceleración de la inflación, debido a la fuerte depreciación de la moneda nacional que se registró en marzo y su impacto sobre los precios de consumo. En una economía dolarizada y con una parte importante de la canasta de consumo integrada por bienes internacionalmente comercializables, el efecto de las variaciones al alza del tipo de cambio se reflejó rápidamente sobre los índices inflacionarios. Luego de alcanzar un máximo de casi 46 pesos en marzo, la cotización interbancaria del dólar fue bajando hasta mediados de año, estabilizándose a partir de entonces en torno al nivel de 42,5 pesos.

La tasa de inflación anual pasó de registrar un nivel máximo de 11,05% en mayo a ubicarse por debajo de 10% durante los tres últimos meses, a pesar de que la inflación tendencial ha continuado aumentando de forma moderada. En la actualidad se espera que la inflación tendencial se mantenga estable en lo que resta del presente año, para luego caer en la primera mitad de 2021 y recuperarse a partir de entonces.

La trayectoria proyectada por el Cinve para la tasa de inflación anual para 2020, 2021 y 2022 es de 9,25%, de 7,19% y de 7,93%, respectivamente (gráfico 2). Las predicciones de la inflación tendencial se ubican en niveles cercanos a 7% y a 7,7% para 2021 y 2022, respectivamente.

El análisis de coyuntura en el Cinve

Los grandes desequilibrios económicos como los que enfrentan en la actualidad la mayoría de las economías del mundo, incluida por cierto la uruguaya, revitalizan la discusión sobre la macroeconomía, promoviendo el interés de los expertos económicos y el público en general por lo que se conoce como análisis de la coyuntura. Precisamente, los orígenes del análisis macroeconómico de corto plazo en el Cinve se remontan a la crisis por la que atravesó la economía uruguaya en 2002. Desde entonces, el seguimiento de la coyuntura económica nacional se ha convertido en un eje medular del trabajo que realizan los investigadores de la institución. Este esfuerzo metódico y sistemático se ha mantenido en el tiempo y se ha convertido en una seña de identidad del trabajo colectivo del Cinve. Los frutos de esta labor se expresan en la elaboración regular de diversos informes de coyuntura, que comenzaron a divulgarse públicamente desde mediados de 2003, cuando comenzó a difundirse el Informe de Inflación, que hasta el presente ha llegado a su 220º edición.

El análisis de coyuntura que realiza el Cinve se ha caracterizado por el examen riguroso de la información sobre las variables que configuran la realidad que se pretende analizar y la aplicación de un conjunto de métodos cuantitativos que sirven de base a la elaboración de informes técnicos fundamentados, como requiere un tipo de actividad que tiene tanta relevancia para la toma de decisiones. El seguimiento macroeconómico se apoya, de este modo, en esquemas teóricos apropiados que permiten organizar la información y analizarla con instrumentos técnicos apropiados, esclareciendo los vínculos causales relevantes incorporados en el análisis. Como en otras disciplinas, el foco del análisis se ubica en el diagnóstico, lo que necesariamente requiere la consideración de los factores que influyen sobre el comportamiento previsible de las variables analizadas. La generación de predicciones técnicamente fundadas se ha convertido en el pilar fundamental del análisis macroeconómico de corto plazo. Desde esta perspectiva, el uso de métodos cuantitativos ha permitido poner límites a la necesaria aportación subjetiva que todo analista de coyuntura realiza, aportando garantías de rigor en el seguimiento de las principales variables macroeconómicas. La utilización intensiva de procedimientos estadísticos y econométricos hace que los diagnósticos del Cinve adviertan a los usuarios de las predicciones acerca del nivel de incertidumbre involucrado a la trayectoria esperada para las variables macroeconómicas. De hecho, en el Cinve se hace culto de la transparencia en lo que refiere a los errores de predicción que se comenten en la proyección del PIB, de la inflación y de un conjunto de variables que aportan información sobre el empleo y los niveles de actividad en sectores como los servicios turísticos y la industria manufacturera. La información sobre la incertidumbre inherente a la elaboración del diagnóstico no puede ocultarse, ni debe ignorarse, simplemente porque ella existe en la realidad. El análisis y el pronóstico de la coyuntura económica uruguaya plantean hoy nuevos desafíos, incluso mayores que los que debimos enfrentar en 2002. Puede parecer contradictorio, pero en circunstancias como las actuales cobra mayor importancia el contar con diagnósticos lo más precisos posible, ya que la toma de decisiones por parte de los responsables de la política económica y de los particulares, en general, requieren como nunca antes evaluar las repercusiones económicas de fenómenos que tienen origen en problemas sanitarios derivados de la crisis de covid-19.

Silvia Rodríguez y Bibiana Lanzilotta

(*) Fernando Lorenzo, Silvia Rodríguez, Gonzalo Zunino, Bibiana Lanzilotta, Rafael Paganini, Rafael Mosteiro, Federico Caporale, Matilde Pereira.