Un rey les pidió a seis ciegos que determinaran cómo era un elefante palpando las diferentes partes del cuerpo del animal. El hombre que tocó la pata dijo que el elefante era como un pilar; el que tocó su cola dijo que el elefante era una cuerda; el que tocó su trompa dijo que era como la rama de un árbol; el que tocó la oreja dijo que era como un abanico; el que tocó su panza dijo que era como una pared; y el que tocó el colmillo dijo que el elefante era como un tubo sólido. Todos ustedes están en lo cierto, dijo el rey. La razón por la que cada uno de ustedes está diciendo cosas diferentes es que cada uno de ustedes tocó una parte diferente del elefante. Cuento popular indio.

El elefante y su pasado

Comencemos con la definición clásica: la inflación es el aumento sostenido y generalizado de los precios en una economía. De este lado del mundo, aunque con matices, la inflación ha sido un problema de larga data con consecuencias que permean hasta el día de hoy. A diferencia de nuestros vecinos, nunca sufrimos una hiperinflación. Sin embargo, durante décadas padecimos una inflación persistentemente elevada que alcanzó dos picos máximos en 1967 (136%) y 1990 (129%). Nos costó mucho dolor domar este elefante, pero luego de varios intentos fallidos logramos llevar la inflación a un dígito en setiembre de 1998, algo que no ocurría desde 1956. Desde entonces, la inflación superó el umbral del 10% en contadas ocasiones: durante la crisis de 2002, durante la primera mitad de 2016 y durante la primera mitad de este año.

Para una economía la inflación es lesiva por diversos motivos. Al erosionar el ingreso de las personas, afecta el bienestar de la sociedad. Y esa afectación no es simétrica. Por el contrario, impacta más en los que tienen menos. Son ellos los que destinan la mayor parte de su ingreso al consumo y quienes no tienen armas para defenderse ante el fenómeno (no cuentan ni con los recursos ni con la educación financiera para acceder a ese arsenal). En efecto, la inflación no es inocua desde el punto de vista de la distribución del ingreso.

Además, cuando la inflación es relativamente alta, genera volatilidad, distorsiones e imprevisibilidad. Como resultado, los costos que enfrenta la sociedad son más altos que lo que serían en un entorno de inflación baja. Estos costos se traducen en una menor inversión, y por ende atentan contra la capacidad de una economía de generar oportunidades y reproducir crecimiento.

El cuerpo del elefante: un puzle para armar

De forma práctica, la inflación se calcula como la variación del Índice de Precios al Consumo (IPC), que recoge la evolución de los precios a partir de una canasta de bienes y servicios representativa del consumo promedio de los hogares. La evolución de los precios de esa canasta pautó un aumento de 10,1% interanual en julio, tras dos meses de moderación respecto del pico de 11% alcanzado entre abril y mayo (cuando se juntaron el ajuste de tarifas, la suba del dólar y el aumento de los alimentos). Fueron varios meses duros, y el acuerdo de precios que se alcanzó en mayo es reflejo de ello. Pero eso es lo que pasó con el índice agregado, que surge de un promedio ponderado que recoge la proporción del gasto que como familia promedio destinamos a cada componente de esa canasta representativa.

Detrás de lo anterior convive un amplio ecosistema, integrado por una multiplicidad de productos que difieren en su naturaleza. Al diferir en su naturaleza, también difieren los mecanismos que están detrás de la formación de sus precios, así como en la estabilidad que los caracteriza. Y lo que es más importante, difiere el impacto que la suba de los precios tiene sobre los distintos grupos de la población. Entender esas diferencias es clave para desentrañar los aspectos que están detrás del fenómeno; palpar cada parte del elefante nos da una perspectiva distinta del animal.

La pata del elefante: la perspectiva de la estabilidad

Como dijimos, la canasta de consumo que se utiliza para medir la inflación tiene de todo. De acuerdo al Instituto Nacional de Estadística, la cantidad de productos relevados alcanza a 374 en todo el país. Encarar ese listado sin criterio puede ser caótico. Un criterio útil consiste en separar los componentes de acuerdo al grado de estabilidad que exhiben sus precios. Siguiendo esta línea, nos encontramos con dos agrupaciones alternativas: la inflación tendencial y la inflación residual. La primera recoge la evolución de los precios que son más estables dentro de la canasta. Por este motivo, funciona como una señal más fiel de la trayectoria del núcleo duro del sistema de precios. Todo lo que se excluye ahí va a parar a la inflación residual, que incorpora justamente la dinámica inflacionaria de los componentes cuyos precios tienen un comportamiento más volátil o se determinan por condiciones que no necesariamente son de mercado (como los precios administrados de los servicios públicos). El ejemplo más ilustrativo es el de las frutas y las verduras, cuyos precios dependen de condiciones climáticas impredecibles. En breve, este criterio es relevante porque permite discernir entre presiones inflacionarias permanentes y presiones de carácter más coyuntural.

Ahora bien, ¿qué pasa cuando vamos a los números? En lo que va del año la inflación ha estado impulsada esencialmente por los precios más volátiles de la canasta, por la inflación residual. En promedio, la inflación interanual para esa agrupación se ubicó por arriba de 13% durante los primeros siete meses del año (con un pico de 17% en abril y mayo). En el caso de la tendencial, ese registro fue de 8,6%. En otras palabras, esta parte del elefante revela que la dinámica de la inflación estuvo determinada por presiones de naturaleza más coyuntural que permanente. En particular, por las presiones asociadas a la dinámica de los alimentos no elaborados, especialmente de la carne, que viene empujando desde el año pasado (en abril aumentó 34% interanual).

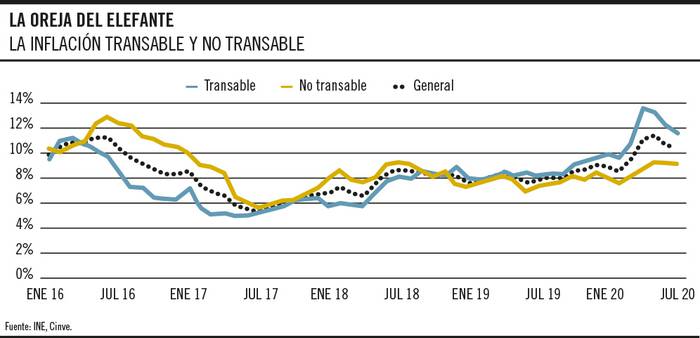

La oreja del elefante: la perspectiva de lo que pasa afuera

Dada nuestra condición de economía pequeña y abierta, con un pasado inflacionario que le resta credenciales de excelencia a nuestra moneda, lo que pasa con el precio del dólar importa y mucho. En el caso de la inflación, importa porque impacta de manera directa e indirecta. La canasta de consumo está integrada por bienes que son objeto de comercio internacional. Además, para producir se utilizan insumos importados. Sea de forma directa o indirecta, la dinámica de precios en Uruguay es sensible a lo que sucede con el tipo de cambio.

Cuando el dólar sube, introduce presiones sobre la inflación (empuja los precios en pesos de los bienes que importamos y exportamos). Lo contrario ocurre cuando baja. Este matrimonio entre dólar e inflación nos ofrece una perspectiva adicional para enfrentarnos a nuestro elefante. En ese sentido, podemos desagregar la inflación entre la inflación transable y la no transable. La primera da cuenta de la evolución del precio de aquellos bienes que están emparentados con el dólar. Por oposición, la segunda incorpora la perspectiva doméstica de los precios.

En el marco de la pandemia han convivido dos fuerzas contrapuestas al observar el fenómeno desde esta perspectiva. Por un lado, como el dólar es un activo refugio, se fortalece a nivel global en épocas turbulentas. El tipo de cambio en Uruguay subió 4,7 pesos en promedio entre febrero y agosto. Esto generó presiones desde el lado de los precios transables. Concretamente, la inflación transable para el promedio de 2020 ascendió a 11,2% interanual. Por el otro, las medidas de distanciamiento físico generaron una fuerte caída de la actividad, introduciendo presiones a la baja en el ámbito de la inflación doméstica. Un caso ilustrativo es el de la enseñanza, que tuvo registros mensuales negativos durante abril, mayo y junio (consecuencia de los descuentos realizados por los centros educativos). Si consideramos la misma ventana temporal, la inflación de los no transables fue 8,3%. Obviamente, el elefante es el mismo independientemente de la parte que nos toque palpar: detrás de la inflación transable también operó la dinámica de la carne (que es uno de nuestros bienes de exportación por excelencia).

La cola del elefante: la perspectiva de los que van atrás

Todas las piezas que hemos ido acomodando dan una imagen relativamente clara de nuestro elefante; la inflación viene jalonada por el lado de los alimentos. Naturalmente, esta dinámica de precios relativos se ensaña especialmente con los sectores más humildes. No nos extenderemos más sobre esta perspectiva porque asumimos que ya leyeron sobre los dos índices alternativos de Fernando Esponda durante el fin de semana (ver “La inflación de los pobres y de los ricos”), el Índice de Precios de los Pobres (IPP) y el Índice de Precios de los Ricos (IPR). Si no lo hicieron, les adelantamos el final: en el último tiempo la inflación de los pobres superó la de los ricos. Incluso se llegó a un récord hace tan sólo tres meses, en plena pandemia, cuando en el mes de mayo la distancia entre las inflaciones de ambas poblaciones alcanzó 2,7%, la mayor de la última década. En dicho mes la inflación general fue de 11%, la inflación de los ricos fue de 9,4% y la inflación de los pobres alcanzó 12,1%. “En el mar de los promedios se ahogan los enanos”, los mismos enanos que inauguraban el desfile que describió Jan Pen en 1971 y sobre el que nos contó Mauricio De Rosa (ver “El 1% y un desfile de enanos y gigantes”).

La panza del elefante: la perspectiva del asado y la picadita

Una última perspectiva para terminar de armar el puzle de nuestro elefante tiene su origen en nuestra comida más tradicional, el asado con picadita. El Índice de Precios del Asado con Picadita (IPAP) ofrece una mirada tan singular como reveladora, que reafirma las bases de lo que hasta acá hemos ido construyendo sobre nuestro elefante. La variación 12 meses del IPAP tocó su pico histórico en abril, duplicando el registro de la inflación general (22,3% y 10,9%, respectivamente). Como adelantamos, el factor explicativo detrás de semejante aumento fue justamente lo que sucedió con la carne (en la canasta del IPAP, el asado de tira, colita de cuadril y chorizos; ver “La inflación del asado con picadita”). Desde entonces, el IPAP acumula dos meses consecutivos de fuerte moderación interanual, cerrando la brecha con la variación del IPC. Puntualmente, durante julio la inflación del asado con picadita fue 9,7% (0,4 puntos porcentuales por debajo de la inflación global).

El elefante y su futuro

Todas las partes que tocamos del elefante nos ofrecieron una perspectiva alternativa sobre el mismo animal, la inflación. Esa diversidad de miradas es fundamental para entender la dinámica reciente, pero también para mirar con ojos prospectivos la ruta de nuestro elefante. De acuerdo a las proyecciones del Centro de Investigaciones Económicas, la inflación 12 meses continuaría moderándose durante los próximos meses. De hecho, existe una probabilidad no menor de que en algún momento del segundo trimestre de 2021 ingrese dentro el rango meta establecido por el Banco Central. Varios elementos convergerían para que esto ocurriera: condiciones financieras internacionales consistentes con un dólar débil (desde marzo el mundo está inundado de dólares), desaceleración del precio de la carne (empujando la inflación transable, residual y de alimentos), moderación de los salarios en el marco del acuerdo puente, y una política monetaria que adoptaría un sesgo más contractivo. Pero el futuro es demasiado incierto. Cualquier noticia negativa en el mundo podría disparar un nuevo episodio de “vuelo hacia la calidad” como el que experimentamos entre marzo y abril (llevando de nuevo el dólar hacia arriba). Podría ser sobre la evolución del virus o, seamos realistas, sobre cualquier cosa vinculada con Estados Unidos. Afortunadamente, el acuerdo alcanzado en Europa para brindar asistencia ante la pandemia y el arreglo de Argentina con los principales acreedores descomprimen parcialmente otros focos de tensión externa que estaban latentes.

Además, en un contexto de abundante liquidez global y retornos casi nulos en el mundo avanzado, una política más restrictiva volvería a tensionar el balance entre inflación y competitividad: las sirenas de las tasas de interés locales atraerían los dólares que naufragan por el mundo. Estas van a ser dos “perillas” más a manejar, pero de segundo orden. De todo lo anterior, lo que no es incierto es que este fenómeno empeorará incluso más la compleja situación de los más vulnerables. Evitar esto será clave para fortalecer las bases de la estabilidad, que, como señalaba Marcel Vaillant, será clave para dar soporte a la recuperación.