La opacidad que caracteriza la forma en que se presentó este Presupuesto atenta contra la calidad de la discusión, que debe darse en el Parlamento. Tengamos presente que estamos hablando de la ley fundamental que va a determinar las asignaciones para llevar adelante el plan del gobierno por los próximos cinco años.

Seguramente ello explica que, a 21 días de haberse presentado el Presupuesto, salvo casos puntuales, se haya hablado relativamente poco de la magnitud de los recortes o de las asignaciones incrementales.

Es por ello que entendemos necesario aportar luz para ayudar a desentrañar el contenido de este Presupuesto. Tenemos que tener presente que el Presupuesto se compone de 690 artículos y de una gran cantidad de cuadros y planillas que también se someten a votación y que forman parte de la ley. Habitualmente se discute mucho de los artículos y poco de esas planillas, que es en realidad dónde está asignada la mayor parte de los créditos, que son la autorización máxima a gastar para cada organismo, programa, proyecto, etcétera.

La exposición de motivos expresa la proyección y la intención del Poder Ejecutivo (PE) respecto del resultado fiscal y la evolución de los ingresos y los gastos del gobierno, y eso es fundamental para entender las intenciones y las metas. Sin embargo, lo que discute y aprueba el Parlamento son los créditos presupuestales y las normas relativas al ajuste y uso de esos créditos y la información que tiene para hacerlo no es adecuada.

Estamos convencidos de que llamar la atención y profundizar en estos temas tan áridos contribuye para mejorar la calidad de la discusión presupuestal y a la necesaria transparencia con que se deben encarar estos temas fundamentales para la vida del país.

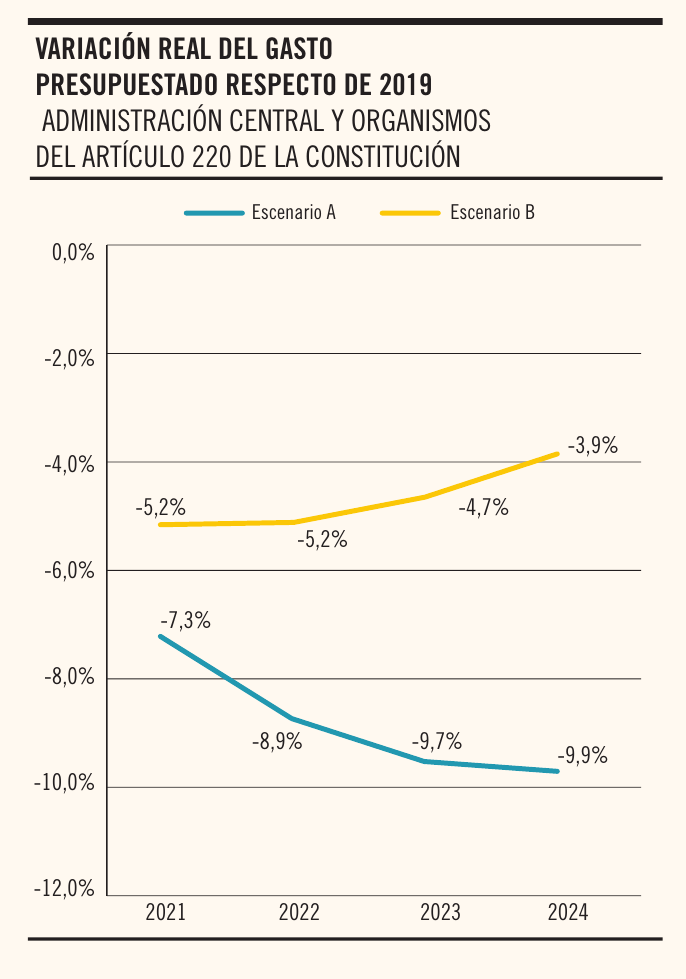

¿Cómo definiría usted un presupuesto del que no se sabe cuánto pueden caer las asignaciones en términos reales?

Nos estamos refiriendo a los gastos del conjunto de los ministerios, Presidencia y los organismos del artículo 220 de la Constitución.

Para ponerlo de forma gráfica, la ley se formula de una forma ambigua, que podría dar lugar a escenarios dispares, como los que se presentan a continuación sólo a modo de ejemplo:

a) un escenario A, de recorte más duro, en que si bien los créditos de remuneraciones se ajustan por la pérdida de salario real de 2021, los gastos y las inversiones no se ajustan por inflación, con lo el gasto total de la Administración Central y los organismos contemplados en el artículo 220 acumularía una caída real de casi 10% a 2024 respecto de 2019.

b) un escenario B, de recorte más benévolo, en que los créditos de remuneraciones se ajustan por la pérdida de salario real de 2021 y los gastos y las inversiones se ajustan por inflación, en cuyo caso el gasto total de la Administración Central y los organismos del artículo 220 de la Constitución acumularía una caída real de casi 4% a 2024 respecto de 2019.

Este abanico de opciones sólo pretende ilustrar lo incierto que puede resultar la aplicación en los hechos del Presupuesto, que está a estudio del Parlamento estos días.

Un primer tema relevante es que los créditos presupuestales que se presentan se dice que están expresados a valores del 1º de enero del 2020, pero en los hechos sólo los créditos de remuneraciones tienen un ajuste automático, por el aumento general de los salarios públicos.

Respecto de los salarios públicos, lo único que está claro, es que los mismos no lograrán mantener su poder de compra respecto a los niveles de 2020, como se analiza en otra columna de este suplemento.

En cuanto a las partidas para gastos de funcionamiento e inversiones, en general, se fijan en términos nominales y no tienen asegurado el ajuste para mantener el poder de compra. Esta consideración es muy importante, ya que si las partidas no se ajustaran en todo el período –lo que a todas luces parece inviable– se reducirían en una cuarta parte en términos reales (inflación prevista de 23% en el período 2021 a 2024).

Sí existen normas que le permiten al Ministerio de Economía y Finanzas (MEF) ajustar discrecionalmente los créditos de gastos e inversiones, por inflación o incluso más allá de esta. Estos ajustes pueden ser para todos o sólo para algunos organismos, o sólo para algunos gastos o proyectos.

¿Cómo llamaría usted a un presupuesto del que el PE se reserva un margen de discrecionalidad de entre 1,5% y 1,9% del Producto Interno Bruto (PIB)?

Como veníamos analizando, el MEF tiene la potestad de ajustar los créditos de gastos de funcionamiento e inversiones por hasta la inflación del año anterior, y este ajuste adquiere carácter permanente, es decir, es acumulativo. Para dimensionar de qué estamos hablando: de aplicarse este ajuste por la inflación proyectada, a la totalidad de las partidas de todos los organismos, el PE podría ampliar los créditos en el orden de 0,4% del PIB en 2021, monto que se reduce a 0,2% en el año 2024. Por este concepto, para 2024 se estaría acumulando un ajuste del orden de 1,1% del PIB.

A ello se agregan otros mecanismos de ampliación presupuestal de que dispone el MEF denominados “refuerzos de rubro” e “imprevistos”, que permitirían incrementos de hasta 1,1% del PIB en el año 2021, terminando en 2024 con 0,8%, de acuerdo a las planillas presentadas. En tanto estas partidas son un porcentaje de los créditos, estos montos se van ajustando y, a diferencia de los ajustes por inflación, estas modificaciones no son acumulativas. Además, existen otras facultades para poder habilitar créditos específicos, pero nos concentraremos en estos dos tipos principales.

Por tanto, estamos hablando que el PE dispondría de un margen para aumentar los créditos del orden de 1,5% del PIB en 2021 y un margen acumulado de 1,9% del PIB en 2024. Si bien estas cifras pueden variar y deben ser calculadas con más precisión, dan una idea de la magnitud de los márgenes que se reserva el PE para incrementar el gasto, por encima de las autorizaciones específicas que apruebe la ley.

¿Y uno en el que el PE puede topear lo que apruebe el Parlamento?

Aunque los créditos sean asignados por ley, no hay certeza de que los organismos puedan disponer de estos. El PE puede poner topes de ejecución a los gastos de funcionamiento e inversión, como lo ha hecho este año para los organismos de la Administración Central por el Decreto 90/2020.

En este proyecto de Presupuesto se incorpora además una ampliación de esta facultad, para que el PE también pueda poner topes de ejecución a los organismos del artículo 220 de la Constitución, que son organismos autónomos, que tienen iniciativa presupuestal y que claramente están fuera del ámbito de competencia del PE.

Entonces, el Parlamento aprueba por ley créditos nominales y después el PE los puede ajustar en más o no, y además también los puede topear o no. En definitiva, no se tiene certeza respecto de las asignaciones de las que efectivamente dispondrá cada organismo para poder llevar adelante sus políticas.

Incluso, tampoco se tiene certeza de poder usar los créditos de remuneraciones, que, si bien se ajustan y no se topean, se establecen normas que luego impiden su efectiva utilización. Así, por ejemplo, el Decreto 90/2020 no permite llenar las vacantes generadas al 31 de diciembre de 2019, y sólo una de cada tres que se generen a partir de esa fecha. Es decir, el organismo, aunque disponga de crédito presupuestal, no lo puede usar. Dado que Uruguay es el único país del mundo que tiene un Presupuesto quinquenal, parece lógico y compartible que el PE se reserve ciertos márgenes de discrecionalidad que le permitan un ajuste de las asignaciones, en más o en menos, para poder enfrentar acontecimientos imprevistos o un cambio en el contexto. Lo que se necesita es que se explicite lo que se está previendo realizar en el escenario base.

El resultado presupuestal y el resultado fiscal: una conciliación imprescindible

El déficit presupuestal que surge directamente de las planillas que presentó el PE asciende a 8,7% del PIB en 2021 y a 5,2% en 2024. Estos valores contrastan con el resultado fiscal para el gobierno central y el Banco de Previsión Social (sin cincuentones) presentado en la exposición de motivos: déficit de 3,8% para 2021 y de 2,7% del PIB en 2024.

Tenemos claro que los porcentajes así calculados del resultado presupuestal no son correctos, en tanto se consideraron directamente los valores incluidos en los planillados, y corresponden a pesos de diferentes momentos, no tienen ajuste alguno ni de los ingresos ni de los créditos para compensar la inflación, no consideran los ajustes de salarios, así como tampoco suponen subejecución de los créditos, ni desfasajes en la oportunidad de pago, y si tiene implícito que se ejecutan enteramente las partidas a reaplicar, etcétera.

Asimismo, salvo para el año 2021, en las planillas aportadas por el PE parece que tampoco se incluye una proyección activa de las partidas estimativas, que se mantienen estables en términos nominales para todo el período, por lo que tienen implícito una caída significativa en términos reales y del PIB.

Tengamos en cuenta que las partidas estimativas comprenden la asistencia a la seguridad social, la insuficiencia financiera del Fondo Nacional de Salud, los intereses de la deuda, las partidas para las intendencias, los certificados de crédito, entre otros, que representan más de 40% del gasto total, y por ende tienen un impacto sustantivo sobre el resultado presupuestal.

Por lo tanto, sin una adecuada proyección de estas partidas y sin una explicitación de los ajustes discrecionales que se prevé realizar, entendemos que no es posible evaluar la consistencia del resultado presupuestal y el resultado fiscal.

Una respuesta pendiente

Lo que estamos planteando, y así le fue solicitado a la ministra de Economía y Finanzas, Azucena Arbeleche, en su comparecencia al Parlamento el día 7 de setiembre, sin haber obtenido aún respuesta, es la necesidad de que se expliciten las proyecciones de los créditos presupuestales nominales –incluyendo las partidas estimativas– para todo el período y que se presente su consistencia con las proyecciones fiscales.

Sabemos que esto no es una tarea sencilla. Sin embargo, en los últimos años se ha trabajado mucho en el MEF para que fuera posible hacerlo, desarrollando metodologías y sistemas informáticos específicos.

Seamos conscientes de la importancia de lo que estamos planteando. Si no se explicita la consistencia entre el resultado presupuestal y el resultado fiscal, el Parlamento estaría votando asignaciones, sin tener claro cuál es su impacto fiscal y cuáles van a ser realmente los recursos de que dispondrán los organismos para desplegar sus políticas.