En el marco del proceso de diagnóstico para la reforma del sistema de seguridad social, Anafap, la gremial que nuclea a las Administradoras de Fondos de Ahorro Previsional (AFAP) privadas que participan del mercado, entregó un documento a la Comisión de Expertos en Seguridad Social (CESS) en que recomienda hacer varias modificaciones normativas en aras de “promover la competencia” y “reducir la concentración” del mercado. En particular, quitar el tope de la comisión que las AFAP pueden cobrar a sus afiliados, y dejar de afiliar a la administradora que cobre la menor comisión a los trabajadores que no opten voluntariamente por una (afiliados de oficio).

Desde 2013 se implementó un conjunto de cambios que tuvieron como objetivo mejorar las jubilaciones futuras de los trabajadores, a través de solucionar, al menos parcialmente, algunos de los problemas propios de este mercado. Como resultado, las comisiones cobradas por las AFAP privadas bajaron a la mitad, beneficiando a seis de cada diez afiliados al sistema. Como consecuencia de ello, estas empresas vieron reducidas sus ganancias, las cuales eran exageradamente altas en la comparación regional e internacional.1

En el marco del análisis de la reforma del sistema de seguridad social, las propuestas presentadas por la gremial en relación con estos temas no constituyen una mejora regulatoria para los afiliados del pilar de ahorro individual respecto de la situación actual, y eventualmente representan un riesgo a retroceder casilleros.

Decidir o no decidir: vivir es elegir

Las AFAP forman parte del sistema de seguridad social uruguayo desde 1996, año en que comenzaron a operar con el fin de atender una parte del pilar de ahorro individual creado en esa oportunidad. En este pilar el trabajador ahorra parte de su salario en una cuenta de su propiedad, pero no sabe cuánto le rendirán esos ahorros hasta el momento del retiro. Esto es consecuencia fundamentalmente de que desconoce el rendimiento que las AFAP serán capaces de generar a partir de las inversiones de dichos ahorros a lo largo de su vida laboral. Tampoco sabe cuáles serán las condiciones que, al momento de jubilarse, regirán en el seguro previsional que deberá contratar para cobrar su jubilación por este pilar. Este tema será motivo de una futura columna.

Para decidir a qué AFAP afiliarse, un trabajador interesado en el tema debería analizar mes a mes dos variables relevantes. Por un lado, la comisión que la empresa cobra al momento del aporte, y por otro, la rentabilidad que esta podrá obtener producto de las inversiones que realice con sus aportes. Cuando tenga esos cálculos prontos, deberá compararlos con las otras alternativas que le ofrecen las otras AFAP. Hay quienes simplemente no están en condiciones de realizar estos cálculos (parece entendible, ¿no?). Hay otros que, aun estando obligados por ley a afiliarse a una AFAP, prefieren o no les interesa elegir una. En estos casos, denominados afiliaciones de oficio, es también la ley quien define por ellos.

El empate nos sirve, tocá pa’l costado

Antes de 2013, quienes eran afiliados de oficio eran asignados a una AFAP en función de la participación de mercado (tamaño) de la empresa. Básicamente, cada empresa recibía afiliados de oficio en la misma proporción a los afiliados que ya tenía en su “bolsillo”. Una regulación que mantenía el status quo o que aseguraba el empate en términos deportivos, en que los incentivos a competir brillaban por su ausencia. No es de extrañar que en el país del empate, un Estado tapón concebido por Lord Ponsonby para garantizar el empate entre los imperios español y portugués,2 una medida que garantizara, justamente, el empate tuviera un elevado apoyo de parte de la industria.

Bajo esta normativa “proempate”, las AFAP privadas transitaron casi dos décadas sin realizar rebajas significativas de las comisiones que cobraban a sus afiliados. Buscando el interés colectivo, en 2013 el gobierno introdujo incentivos para que estas empresas compitan por los nuevos afiliados de oficio.

Un empujoncito a cambiar la estrategia, y salir a ganar

A partir de la aprobación de la Ley 19.162 de 2013, las afiliaciones de oficio pasaron a corresponderles a las empresas con la menor comisión del mercado. De esa forma se premiaba a las empresas que bajaran sus precios con la posibilidad de conseguir un mayor número de afiliaciones. Sin embargo, esto no sucedió, por lo que todos los afiliados de oficio desde 2013 fueron asignados a República AFAP. En el caso de las AFAP privadas, la fuerza del “empate” primó y nuevamente mantuvieron invariados sus precios, aún a costa de ir perdiendo de a poco participación en el mercado. Las comisiones que cobraban cualquiera de las AFAP privadas eran dos veces y media más altas que la que cobraba la AFAP estatal. Entre precio y cantidad, las empresas privadas eligieron el precio.

Con el argumento de que esta medida generó efectos nocivos al aumentar la concentración del mercado (en total República AFAP aumentó su participación sólo 1% desde su aprobación), Anafap propuso a la CESS que las futuras asignaciones de oficio se hagan con base en un criterio basado en la rentabilidad neta. Cabe resaltar que, de ser conocida, la rentabilidad neta es la variable más importante para el trabajador, por lo que nadie en su sano juicio podría oponerse a una medida como la propuesta por Anafap, orientada a aumentar el ahorro de los trabajadores y, por ende, sus jubilaciones. ¿O sí?

¿Seres humanos o máquinas de calcular?

En primer lugar, proyectar rentabilidades es complicado. De hecho, si quienes suscriben esta nota pudieran hacerlo, probablemente esta nunca hubiese existido. Un documento presentado por República AFAP a la CESS, con base en datos históricos, muestra cómo ser la empresa con la mejor rentabilidad del mercado durante un período dado nos dice poco sobre si esta será capaz de repetir su buen desempeño en el futuro. Por ejemplo, tomemos el caso de una AFAP que fue la mejor en rentabilidad del mercado durante los últimos tres años. De acuerdo al documento, dicha empresa tiene hacia adelante igual probabilidad de ser la mejor que de ser la peor en rentabilidad, lo que equivale a decir que el afiliado podría tomar la decisión simplemente tirando el tetraedro regular3 que más le guste.

En segundo lugar, también debe considerarse cómo se alimenta y crece la cuenta de ahorros a lo largo del tiempo. Supongamos por un momento que a la AFAP “A” le va a ir sistemáticamente mejor que a la AFAP “B”, pero “A” cobra una mayor comisión. Ante un escenario así, el trabajador podría preguntarse cuál es la mejor decisión de afiliación que podría tomar. Pensemos por un instante.

Al comienzo de la vida activa, cuando la cuenta tiene todavía un saldo reducido, la rentabilidad obtenida con las inversiones contribuye poco a los ahorros del trabajador, producto de que un porcentaje pequeño de poca plata es, simplemente, poca plata. En cambio, los aportes mensuales representan el componente más importante al comienzo: el aporte del segundo mes, por ejemplo, representa un aumento de 100% en los ahorros del trabajador, el aporte del quinto mes un aumento adicional de 25%, aproximadamente, y así sucesivamente. Esto es lo que explica que diferenciales de comisiones, como los observados entre República AFAP y sus competidoras hasta hace pocos años, tuvieran un impacto en la cuenta del trabajador muy superior a los escasos diferenciales de rentabilidad.

No obstante, esta tendencia se revierte a medida que el trabajador se encuentra próximo al retiro. Es por esto que la mejor estrategia sería comenzar aportando a la AFAP de menor comisión, para luego cambiarse sistemáticamente a la AFAP que pueda darle la mayor rentabilidad en los años finales, cuando ya un porcentaje pequeño de “mucha” plata es también “mucha” plata. Para ello, se requeriría contar con mucha información, una importante capacidad de procesarla, interés en hacerlo, y, además, un poco de suerte.

Por ende, si el objetivo es mejorar la jubilación del trabajador, el mecanismo actual de asignación de afiliados de oficio (comisión más baja) es el más ventajoso para los trabajadores. Además, tiene las virtudes de ser cierto, simple y transparente.

El cangrejo escondido detrás del pedido de más competencia

Detrás de la propuesta de eliminar el tope y liberar las comisiones realizada por Anafap, se esconde una de las principales características del mercado de administración de fondos de ahorro previsional: la inercia de sus afiliados. De hecho, la economía se ha encargado de estudiar intensamente cómo la inercia y la falta de movilidad de los trabajadores tienden a convalidar los altos niveles de comisiones que suelen observarse en este mercado.4

En Uruguay anualmente menos de 1% de los afiliados totales del sistema realiza el trámite para cambiarse voluntariamente de AFAP. La legislación original de 1996 desincentivó la competencia a través de los traspasos de afiliados en la medida en que para realizarlos, los afiliados debían cumplir un trámite engorroso: concurrir primero a la AFAP a la que estaban afiliados, y luego a la que se querían afiliar. A partir de 2013, “solamente” se necesita ir presencialmente a la AFAP a la que uno quiere traspasarse. Esta modificación generó resistencia en los representantes de las AFAP privadas, en tanto entendían que podía darse una guerra de traspasos sin sentido, promovida exclusivamente por la intermediación lucrativa. Esto no sólo no ocurrió, sino que la movilidad de afiliados continuó siendo reducida.

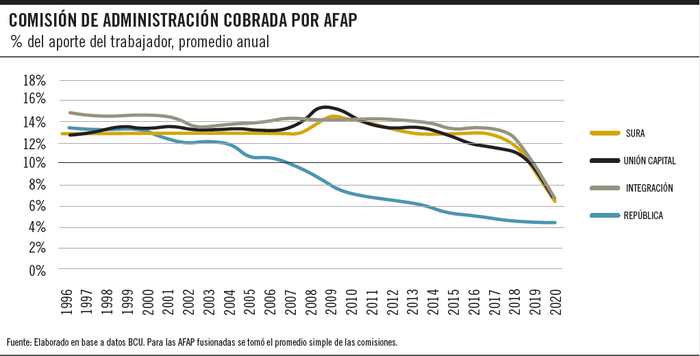

Hasta 2017 las comisiones de las tres AFAP privadas en Uruguay se mantenían en torno a 12% o 13% del aporte realizado por el trabajador, ubicándose en los mismos niveles que tenían en 2002. Mientras República AFAP redujo las comisiones más de 50% en dicho período, para las AFAP privadas el crecimiento récord de los aportes reales no fue suficiente para trasladar parte de este a los trabajadores mediante una menor comisión de administración (ver gráfico). La inercia y la escasa movilidad contribuyeron a sostener comisiones elevadas sin que por esto las AFAP privadas tengan una caída significativa del número de afiliados.

En respuesta a esta situación, en 2017 se aprobó un tope a las comisiones que las AFAP pueden cobrar (hasta 50% por encima de la mínima). Anafap se posicionó en contra de esta regulación, criticando su diseño. Sin embargo, este cambio implica un aumento de hasta 8% en las futuras jubilaciones de los trabajadores más jóvenes.

Para que quede claro

Los cambios regulatorios impulsados desde 2013 han estado orientados a solucionar, al menos parcialmente, los problemas propios de este mercado. En cambio, la agenda de propuestas “procompetencia” presentada por las AFAP privadas no busca solucionarlos, sino más bien reestablecer los mecanismos necesarios para aumentar las comisiones que cobran y su número de afiliados, o lo que es lo mismo, sus ganancias. Pudieron fijar las comisiones libremente, pero decidieron mantenerlas incambiadas por casi 20 años; pudieron competir por captar nuevos afiliados bajando las comisiones, pero no lo hicieron. De aprobarse sus propuestas, ¿por qué competirían ahora? Esperemos que esta agenda corporativa, donde los perjudicados serían los trabajadores, no sea tomada en cuenta por el oficialismo al momento de reformar el sistema.

Los autores agradecen los comentarios del Grupo Jueves. Esta y otras notas del Grupo Jueves pueden encontrarse en grupojuevesuy.wordpress.com.

-

Para una mayor ampliación ver ladiaria.com.uy/articulo/2018/1/comisiones-versus-rentabilidad-en-las-afap-mito-o-realidad ↩

-

Metáfora utilizada en el libro ¿A qué estamos jugando? El Uruguay hecho semblanza. Gonzalo Eyherabide, 2018. ↩

-

Dado de cuatro caras, una por cada una de las cuatro AFAP que operan en el mercado. ↩

-

Fernando Luco (2019) y Gastón Illanes (2016). ↩