¿Cuál ha sido la contribución de la acumulación de factores y el incremento de la productividad sobre las tasas de crecimiento económico en los últimos tres lustros en Uruguay? La reciente actualización de la base de datos de Penn World Tables (PWT) permite realizar un ejercicio de evaluación del proceso de crecimiento económico uruguayo en los últimos 15 años de gobiernos progresistas en Uruguay desde la óptica de la contabilidad de crecimiento. Ahora que recién se publicó el Informe de Cuentas Nacionales del Banco Central del Uruguay, que indica que la actividad económica disminuyó 5,9% en 2020 (mayormente a consecuencia de la covid-19), es un buen momento para analizar el proceso que llevó al país a experimentar 17 años de crecimiento ininterrumpido y que se frenó en el tan particular 2020.

La contabilidad del crecimiento es una herramienta de análisis que permite determinar las contribuciones al crecimiento económico de los distintos factores de producción y de la productividad, entender la evolución del ingreso a través del tiempo y entre países, y evaluar las perspectivas de nuevos aumentos en el nivel de vida. La metodología de la contabilidad de crecimiento supone, simplificadamente, que para producir cualquier bien o servicio (teniendo en cuenta sólo el valor agregado final) hace falta capital y personas. Cada uno de estos factores tiene una elasticidad que mide cuánto aumenta el producto cuando se incrementa en una unidad alguno de ellos. A estos factores de producción se le agrega un elemento más: la productividad total de los factores (PTF).

La PTF es un concepto utilizado por los economistas para medir la eficiencia para combinar los factores de producción. Por ejemplo, se dice que Alemania tiene una productividad mayor que Uruguay si, equiparando el nivel de los factores de producción (capital y trabajo), produce más bienes o servicios que Uruguay. Esta situación puede deberse a una mejor organización del trabajo, a la utilización de capital tecnológicamente más avanzado, a un mayor esfuerzo de los trabajadores, o a la existencia de un marco regulatorio que recompensa a las empresas más eficientes, entre otros. La productividad no es directamente observable y se calcula como un residuo a partir de las variaciones del producto no explicadas por las variaciones en los factores de producción. Diversos estudios indican que las diferencias de productividad explican cerca de 70% de las diferencias de ingreso per cápita entre países. En palabras de Paul Krugman, “la productividad no lo es todo, pero a largo plazo, lo es casi todo”.

Para analizar la contribución de los factores y la productividad, la contabilidad de crecimiento plantea una función de producción agregada que toma la forma

Donde Y es el PIB anual, A es la PTF, K es el capital (maquinaria, computadores y software, construcciones edilicias, bienes de transporte, obras de infraestructura, etcétera), L representa el factor trabajo y a es la elasticidad del trabajo, que indica cuánto aumenta la producción cuando se incrementa en una unidad el factor trabajo.1 Este factor trabajo se refiere no sólo a la cantidad de empleados, sino también las horas trabajadas por éstos y a su nivel educativo promedio. Se supone que dos personas no trabajarán de la misma forma si una es, por ejemplo, analfabeta, y la otra tiene secundaria completa. De ahí la importancia de controlar por el nivel de educación.

Como se mencionó al comienzo, los datos para realizar este ejercicio surgen de la base de datos PWT. Esta base de datos, elaborada actualmente por las universidades de Groningen y California Davis con información de 183 países desde 1950, es desde hace décadas una de las principales fuentes para aquellos interesados en comparar niveles de vida y explicar diferencias en el crecimiento entre países. En particular, las nuevas actualizaciones conllevan un mejor cálculo de la productividad al incorporar una mejor medición de las horas trabajadas y un cambio en la metodología de la medición del capital, con la introducción del concepto de servicios de capital para estimar el crecimiento y los niveles comparativos de productividad.2

Cabe señalar que en lo que va de este siglo se han producido al menos una decena de trabajos académicos que realizan un ejercicio de contabilidad de crecimiento solo para Uruguay (sin contar los que incluyen cifras de nuestro país en estudios regionales y mundiales). Cada uno de esos documentos varía en cuanto a los datos utilizados y el período de análisis. En general, los resultados son ambiguos o contradictorios en relación con las contribuciones del capital físico y la PTF: algunos estudios sostienen que la productividad ha jugado un papel positivo a la hora de explicar las tasas de crecimiento del PIB, mientras para otros la PTF ha jugado un papel nulo o incluso negativo. Por otro lado, la gran mayoría coincide en que la acumulación de capital humano ha contribuido siempre en forma positiva al crecimiento del PIB. Las diferencias pueden deberse a cómo se calcula el factor capital, lo que precisamente intenta corregir esta nueva versión de las PWT. A nuestro entender, esta es la primera vez que se intenta realizar un ejercicio de contabilidad de crecimiento centrándose en los 15 años de gobierno del Frente Amplio.

Resultados

Utilizando los datos de PWT, y la función de producción descrita, se calcularon las tasas de crecimiento del PBI, la productividad, y los dos factores (capital y trabajo) para el período 2005-2019 y para cada uno de los tres lustros por separado. Los resultados se muestran en la Tabla 1.

¿Cómo debe interpretarse? Las primeras columnas de cada variable muestran el crecimiento promedio anual durante el período de análisis. Por ejemplo, en total en los 15 años, la PTF creció una tasa promedio de 1,5% anual (25% acumulado). Como el PIB creció a una tasa promedio en el mismo período de 3,9%, la PTF “explica” 38% del total del crecimiento del PIB. El otro 62% es explicado por los factores capital y trabajo.

Los servicios de capital crecieron a una tasa anual de 3,4%, e impactaron en el crecimiento en 46%. Es decir, de los 3,9 puntos que creció el producto, 1.8 fueron debido al crecimiento del capital. La elasticidad de capital (aproximadamente 0,5) provoca que cada punto porcentual que aumenta el capital genere un aumento de medio punto porcentual en el PIB, y de ahí la diferencia entre las tasas de crecimiento anual y cuánto contribuyen al incremento total del PIB. Lo mismo sucede con el factor trabajo. En los 15 años, la actividad de los trabajadores (controlando por su nivel educativo) aumentó 1,3% al año en promedio y explica 16% del PIB. El Gráfico 1 muestra gráficamente las participaciones de la PTF y los factores por período.

La figura permite analizar varias tendencias interesantes en los últimos 15 años. Primero, los totales a lo largo del período implican diferencias significativas entre lustros. Las tasas de crecimiento anuales en los dos primeros períodos de gobierno fueron sustancialmente mayores a los del tercero. De los tres componentes, el capital es el que más poder explicativo tiene sobre el crecimiento, seguido de la productividad. El factor trabajo, que durante el siglo XX fue el factor determinante del crecimiento del producto, pasó a ocupar el tercer lugar en importancia. El impacto del factor capital es especialmente notable a partir de 2010, y es básicamente el factor que sostiene el crecimiento uruguayo en los últimos cinco años, en los que el PIB tuvo un crecimiento muy modesto y tanto la productividad como el mercado laboral permanecieron relativamente estancados.

La preponderancia del factor capital se debe a que durante todo el período se incrementó fuertemente la tasa de inversión. Durante la crisis de 2002 la tasa de inversión de la economía había caído a niveles mínimos. La inversión se recuperó en el primer período de gobierno progresista y entre 2010-2015 alcanzó niveles sólo equiparables a los de la década de 1970 (en aquel contexto de exceso de liquidez y préstamos que culminaría con la crisis de deuda de los 80). La tasa de inversión volvió a caer en el último período de gobierno, aunque situándose aún sobre el nivel de las crisis. A su vez, la inversión privada ha tenido un rol preponderante. Si a mediados de los 70, de cada cuatro dólares invertidos, tres eran públicos, en estos últimos 15 años en promedio tres de cada cuatro dólares invertidos han sido privados. Además, se experimentó un incremento significativo de la inversión extranjera directa (IED). El stock de IED prácticamente se multiplicó por 15 en estos tres lustros, pasando de 2.000 millones de dólares en 2004 a casi 30.000 millones sobre el final del período.

Por otro lado, el factor trabajo tuvo un crecimiento más modesto. La recuperación poscrisis generó un crecimiento de la actividad laboral importante hasta 2010. Pero a partir de ahí, el mercado laboral empezó a estancarse y prácticamente no creció en los últimos cinco años. Esta última crisis ha agudizado los problemas en el mercado laboral, y es imprescindible que la próxima recuperación incluya la reactivación de la actividad laboral.

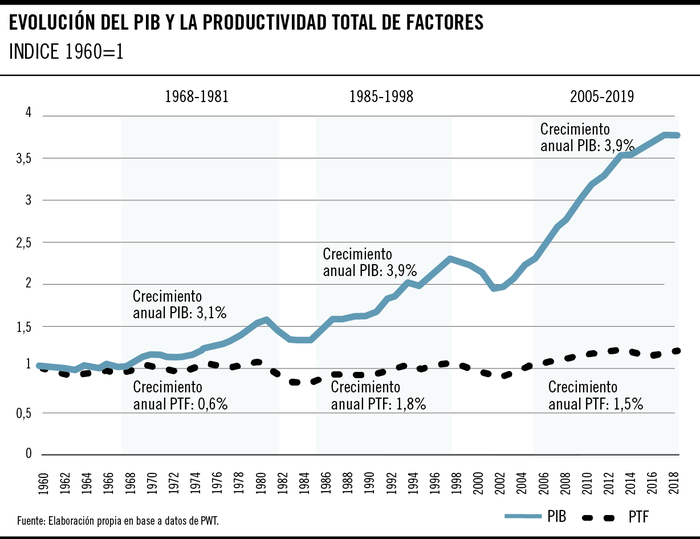

En cuanto a la productividad, es interesante comparar la evolución durante los últimos 15 años con períodos anteriores recientes de la economía uruguaya. El Gráfico 2 (que encabeza este artículo) muestra la evolución del PIB y la PTF desde 1960. Se seleccionan tres períodos de duraciones similares en los que la economía se expandió casi de forma ininterrumpida: 1968-1981 (hasta la caída de la “tablita”), 1985-1998 (hasta la crisis de Brasil y posteriormente Argentina), y 2005-2019.3

Se puede observar claramente cómo, desde 1960, el producto bruto ha crecido significativamente más que la productividad. La economía uruguaya era casi cuatro veces más grande en 2019 que en 1960, mientras que la productividad era sólo 20% mayor. De hecho, el nivel de productividad en 2004 estaba por debajo del de 1960, indicando un estancamiento de la productividad uruguaya a largo plazo durante toda la segunda mitad del siglo pasado. Estos números a largo plazo, sin embargo, son el resultado de períodos de alto crecimiento seguidos de caídas pronunciadas. A su vez, los últimos 15 años también muestran, como se observó, dos períodos bien diferenciados. Un crecimiento sostenido a tasas históricamente elevadas hasta 2015, y un estancamiento en el último lustro.

Se pueden hacer algunos ejercicios de robustez y se puede replicar el ejercicio con datos del Banco Mundial. En este caso, como se utilizan datos de stock de capital, que como se vio, subestiman el impacto de este factor, la productividad crece un 2,1% anual y pasa a explicar casi la mitad de las variaciones en el producto (en lugar de 38%).4 Otro control es incorporar los términos de intercambio, por el hecho de que Uruguay puede parecer más productivo simplemente porque importa bienes más baratos como insumos de producción. Para valores realistas de la elasticidad de insumos importados, se puede demostrar que el efecto de incorporar los términos de intercambio es muy reducido. Por otra parte, al revés que en otras economías latinoamericanas, los términos de intercambio en Uruguay no han sido tan favorables (sobre todo durante el boom de materias primas al comienzo de la década pasada), ya que el país es importador de petróleo. Finalmente, se puede ajustar el parámetro de elasticidad de trabajo y aumentarlo hasta 2/3, que es lo usual en este tipo de literatura. Los resultados en este caso no varían significativamente. Ninguno de estos cambios altera las conclusiones principales recién observadas.

Conclusión

La contabilidad de crecimiento nos ayuda a entender la contribución de los factores de producción y la productividad en los 15 años de gobierno progresista en Uruguay. Se observan dos períodos claramente diferenciados: hasta 2010 un fuerte incremento del producto, explicado (sobre todo en el primer lustro) por el aumento de productividad y la inversión privada en capital. Desde 2015, la economía, la productividad y la actividad laboral uruguaya se estancan, y el crecimiento es básicamente apuntalado por la inversión y el crecimiento en los servicios de capital.

A futuro se puede explorar avanzar sobre algunas preguntas que se desprenden del análisis. Primero, ¿qué elementos explican el importante aumento de productividad experimentado entre 2005 y 2015? Durante los primeros dos mandatos se procesó una serie de reformas institucionales en múltiples áreas: ¿qué efecto tuvieron todas esas reformas implementadas en un plazo relativamente corto de tiempo? Segundo, ¿fue suficiente el aumento de producto y productividad para acortar la brecha que nos separa de los países más desarrollados? Y finalmente, ¿cómo podemos, a futuro, incrementar los niveles de productividad para que pase a ser el factor predominante del crecimiento uruguayo en la próxima década? Son todas preguntas que ameritan seguir estudiando estos temas.

-

Además, en este tipo de funciones, α es también la participación del factor trabajo en el total de los ingresos. Es decir, cuánto de “la torta” se llevan los trabajadores. Bajo el supuesto de que existen rendimientos constantes a escala (si se duplican los factores, el producto aumenta el doble también), la suma de las elasticidades debe ser igual a uno. Por tanto, la participación del capital en esa misma “torta” es (1-α). En general la participación del factor trabajo en el total de la economía varía entre ½ y 2/3. Según la PWT, en Uruguay es de 0.47. ↩

-

Las diferencias entre utilizar los servicios de capital y el stock de capital son bastante técnicas y exceden el nivel de esta nota. De forma muy resumida, el uso de los servicios de capital permite corregir el hecho de que los países desarrollados invierten más en capital de menor duración (como computadoras y software) y, por tanto, la utilización de stock de capital para calcular productividades conlleva a una subestimación del rol del factor capital. ↩

-

En los dos períodos de análisis anteriores solo hubo un año de crecimiento negativo en cada uno de ellos. 1972 en el primer período y 1995 (la crisis del “Tequila”) en el segundo. ↩

-

Debido a que la PTF se calcula como un residuo, toda subestimación de alguno de los factores de producción u omisión de algún factor relevante pasará a ser contabilizado como aumento de productividad. Este es una de las críticas que tiene esta metodología, la de asignar a cambios en la productividad elementos que quizás responden a otros factores y que no están siendo correctamente recogidos en el modelo simplificado. ↩