En Uruguay se estima que hay unas 1.200 empresas grandes, es decir, que facturan al año más de ocho millones de dólares. En la parte más alta del ranking este grupo incluye firmas con foco en la exportación, pero también negocios enfocados en el mercado interno, como las cadenas de supermercados.

La pandemia indujo en 2020 una crisis mundial con escasos antecedentes, y si bien en promedio las empresas locales bajaron sus ventas y utilidades, hubo un porcentaje que mejoró sus márgenes y ganó más dinero que el año anterior. Esto con ojos positivos, porque también puede verse que existe un grupo de compañías que arrastra números negativos desde 2019.

Sobre estos temas ahondó un reciente trabajo de la consultora Exante, que, utilizando una herramienta de inteligencia analítica (ver recuadro), indagó en los balances publicados en la Auditoría Interna de la Nación de casi 1.700 empresas. La muestra incluye a 65% del total de empresas grandes –781 de las 1.200 que hay en Uruguay– y 21% de las 4.300 firmas medianas, aquellas que facturan al año más de un millón de dólares. La muestra alcanzó 1.671 compañías que cerraron ejercicio entre abril y diciembre de 2020.

Los resultados del estudio se presentaron en un evento virtual organizado por la Unidad de Maestrías y Posgrados en Economía de la Universidad de Montevideo y acerca de ellos conversó la diaria con Pablo Rosselli, economista y socio de Exante, y con Priscilla Pelusso, contadora y también socia de la consultora.

“Para formarnos expectativas [de los resultados previo al estudio] nos faltó historia”, aclaró Rosselli, pero evaluó, luego de esa salvedad, que “si bien los niveles de rentabilidad de las empresas en muchos casos son bajos [en 2020], quizás el deterioro por la covid-19 no fue tan grande como hubiéramos imaginado y sí fue mucho más disperso”.

Ganadores y perdedores

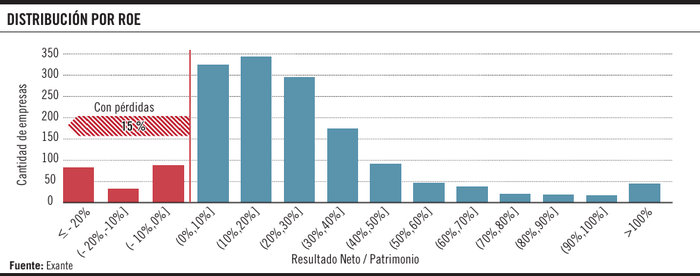

En el total de la muestra hubo 15% de empresas con un resultado neto sobre ventas –indicador que calcula lo que ingresó menos los costos de producción– negativo, junto con 41% que registró un crecimiento menor a 5%. Analizando por sectores, se observa que les fue mejor a los transables que a los no transables –los primeros están orientados hacia el exterior y los segundos, hacia el mercado doméstico–, y que el margen neto de las ventas fue mayor en el sector de transporte y almacenamiento y en la construcción que en el resto de los sectores (considerando la mediana).

Los resultados son más dispersos si se analizan los números de las empresas en función de su patrimonio, es decir, lo que ganaron en función de lo invertido. “Hay 15% de empresas que perdieron dinero y eso ya es malo, pero hay otro 20%, unas 300 empresas más, que tienen resultado sobre patrimonio menor a 10%, lo que resulta definitivamente bajo. Si alguien gana menos de 10% sobre patrimonio en pesos está haciendo un mal negocio, porque la inflación fue 7% y esas empresas transpiraron mucho, mientras que un inversor en la bolsa o con el Banco Central sacaba el 7% y dormía tranquilo”, analizó Rosselli.

En función de esto, concluyó que “tenemos aproximadamente a 35% de las empresas con niveles de rentabilidad insuficientes, lo que es consistente con la falta de dinamismo que venía mostrando la inversión antes de la covid-19”.

Igualmente, el resultado sobre patrimonio más común dentro de la muestra fue de entre 10% y 20%, al tiempo que hubo cerca de 1.000 empresas con una rentabilidad de dos cifras medida a partir de este indicador y algo menos de 50 compañías con números mayores al 100% sobre patrimonio (ver el gráfico 1).

En el caso de las ventas, y descontando el efecto de la inflación, se registró una caída de 5% en términos reales, que es consistente con la contracción que experimentó el PIB en 2020 (5,9%). “Como el tipo de cambio subió más que la inflación, el descenso de las ventas medidas en dólares fue más importante, 13% en promedio”.

Hay que tener presente que estos números esconden fuertes diferencias entre sectores. Por un lado, la construcción y los agronegocios registraron variaciones reales positivas de sus ventas (8% y 4%, respectivamente). Por el otro, y en el extremo opuesto, las ventas cayeron 13% real en el sector de transporte y almacenamiento y 10% en el comercio.

Según se desprende del informe, 55% de las empresas bajaron sus ventas durante el ejercicio pasado. Sin embargo, en los sectores de mejor desempeño, que fueron la construcción, los agronegocios y la industria manufacturera, más de la mitad de las firmas tuvieron números positivos (ver el gráfico 2).

Si se mide en dólares, la caída de las ventas fue generalizada durante 2020. Esto se extiende a 74% de las empresas de la muestra, y el comercio es el rubro que presentó la situación más comprometida: 82% de las firmas mostraron un retroceso durante el año pasado.

El trabajo de Exante también visualiza la evolución del resultado neto de las empresas en términos reales, es decir, si ganaron o perdieron dinero. En ese sentido, 57% de las empresas registraron una suba de su resultado neto en 2020. En el caso de la construcción, que fue el sector con mejor desempeño, la proporción de empresas con resultado positivo ascendió a 75%. Asimismo, 53% de las empresas elevaron sus ganancias respecto a 2019, 32% ganó, pero menos que el año anterior, y 15% arrojó pérdidas (ver el gráfico 3).

Al respecto, Rosselli analizó: “Del 15% de empresas que perdieron, que son unas 135, hay 58% que ya venía perdiendo desde el año anterior; el 42% restante había cerrado 2019 con resultados positivos. Visto de otra forma, el porcentaje total no cambió: en 2019 y 2020 tuvimos 245 empresas que perdieron, lo que quiere decir también que hubo 40% de empresas que perdieron en 2019 y lograron ganar en 2020”.

Acerca del 53% de compañías que incrementaron sus ganancias, Pelusso señaló que “no debe perderse de vista que las utilidades consolidadas cayeron 11%, lo que nos dice que aquellas que perdieron vieron un deterioro más grande en sus resultados que las que ganaron más”.

En efecto, según el estudio, las utilidades mejoraron en términos reales en los agronegocios (32%) y en la construcción (18%), y cayeron en el resto de los sectores. Si se considera el promedio de la muestra, la variación anual en términos reales fue -11% (-18% si se mide la variación en dólares). En el comercio la caída llegó a 25% y fue de 27% en el caso de transporte y almacenamiento.

Otro aspecto abordado en el informe refiere a las estrategias desplegadas por las empresas que mejoraron sus utilidades. A este respecto, el resultado positivo se deriva tanto de una reducción de los gastos de administración y ventas (62% lo hizo) como de un aumento de los márgenes brutos (72%).

Si bien esto no surge de los balances, Rosselli comentó que, de las conversaciones que mantienen habitualmente con sus clientes, saben que las empresas “trataron de optimizar de muchas maneras su ecuación de costos. Por ejemplo, enviaron gente al seguro de paro o recortaron empleos, porque en muchos casos disminuyeron sus horarios de atención [dadas las medidas de restricción de la movilidad], y también recortaron sus gastos en marketing y publicidad”.

En promedio, y medidos en dólares, los gastos de administración y ventas bajaron 13% durante el año de la pandemia (6% en términos reales). En ese sentido, la reducción de los distintos sectores estuvo en línea con su desempeño: la construcción fue el que tuvo menores ajustes (-6%), mientras que en las actividades de transporte y almacenamiento se dieron las reestructuras más profundas (la caída de los gastos de administración y ventas ascendió a 21% en dólares).

En la presentación de Exante se mencionó también que “a pesar de esos recortes de gastos, los resultados antes de amortizaciones, intereses e impuestos [Ebitda] bajaron 5% en términos reales”; un descenso que “se concentró en los sectores no transables (-10%), dado que en promedio los transables mantuvieron estable su Ebitda”.

Una herramienta analítica para suplir la falta de información

Los socios de Exante explicaron que la herramienta Lince, que permite la sistematización de información contable de las empresas, fue desarrollada por la consultora y venía siendo utilizada para análisis de clientes. En este caso, se aplicó por primera vez para “analizar el desempeño de empresas de forma global”, señaló Rosselli, y repasó que previamente el uso por parte de los clientes era para “compararse con competidores o analizar a proveedores estratégicos”. La inteligencia analítica aplicada de Lince posibilita la sistematización de estados financieros, su clasificación por industrias o sectores, y el cálculo de ratios financieros claves para tener una visión global y poder hacer comparaciones. “2020 era un año muy interesante para evaluar los resultados financieros de las empresas respecto de 2019, por ser muy atípico por la situación general de la economía debido a todo lo que causó la covid-19”, expresó Pelusso.

Según señalaron, en Uruguay no hay un mercado de valores desarrollado, y por ende faltan reportes trimestrales de las principales empresas para observar su desempeño, como ocurre en “casi todos los países”. Los insumos para el trabajo de Exante surgen de la obligación que tienen las empresas que facturan más de tres millones de dólares al año de publicar sus balances en la Auditoría Interna de la Nación.

Punto de partida para el poscovid

Como principales aspectos sobre la salud económica de las empresas, el informe de la consultora subraya que “la recesión de la covid-19 no trajo aparejado ni una fuerte contracción del crédito ni un aumento generalizado del endeudamiento”, al tiempo que “las empresas tomaron más fondos en moneda nacional”.

La variación total del stock de crédito corporativo medido en dólares –tomando los créditos en pesos y moneda extranjera– creció 1% en 2020, con una reducción mínima de los préstamos tomados en la divisa estadounidense y un crecimiento de 26% en moneda nacional.

¿Por qué un aumento tan pronunciado en este último caso? Rosselli señaló que fue “como precaución” y Pelusso complementó que “fue un buen momento para pesificar la deuda; en Uruguay tenemos una cultura de endeudamiento en dólares muy fuerte y con la devaluación del año pasado imagino que las empresas se llevaron un susto”.

Sobre un total de stock de crédito corporativo que oscila entre 8.500 millones y 9.500 millones de dólares en los últimos ocho años, el porcentaje en moneda nacional ha venido creciendo y en 2020 alcanzó los 2.000 millones de dólares por primera vez –de un total de 9.036 millones de dólares–.

Los niveles de endeudamiento observados son bajos y esto plantea, desde el punto de vista de la salud financiera del conjunto de las empresas, un buen punto de partida para el escenario pospandemia. “Los indicadores no se agravaron, eso nos permite una visión cautelosamente optimista. Hay una recuperación económica en curso y una parte importante de las empresas está en condiciones de capturar rápido la mejora del entorno económico. Obviamente que también hay empresas que quedaron golpeadas, pero podíamos tener una intuición [previo al estudio] de que la situación era un poco más severa”, indicó Rosselli.

Los analistas de Exante definieron un umbral de endeudamiento de 200.000 dólares –que admiten que es bajo– y se encontraron con que la mitad de las firmas tienen una deuda menor a dicho monto. Otro indicador que observaron fue la deuda en relación con la capacidad de generación de fondos –es decir, en función del Ebitda–, lo que dio que 13% de las empresas tienen un nivel de endeudamiento “elevado”. Si a ese guarismo se le suma el 6% con Ebitda negativo, se concluye que 19% de las empresas muestran “indicios de potenciales dificultades para el repago de su deuda”, valor no muy distinto al 17% que había en 2019.

De un total de 1.116 empresas con deudas financieras –67% de la muestra–, en 2020 22% disminuyó la proporción de deuda de largo plazo, 23% la aumentó y 55% la mantuvo. Dentro de este último universo, hay 40% que no tiene deuda de largo plazo (ver el gráfico 4).

A modo de conclusión de los resultados obtenidos, Rosselli expresó: “La recesión de la covid-19 en el mundo fue la más grave al menos desde la Segunda Guerra Mundial. Para Uruguay, que tuvo la desgracia de tener crisis financieras como la de 1982 o 2002, esta crisis fue menos severa, pero igual fue una recesión muy fuerte, con una caída grande de las ventas y con utilidades que cayeron en más de 40% de las empresas. Dicho esto, nos parece que el punto positivo es que muchas empresas se ajustaron, y por eso lograron mantener o mejorar un poco sus utilidades, y en tanto no hubo retracción del crédito ni un agravamiento extendido del endeudamiento, tenemos una visión cautelosamente optimista del escenario de recuperación que hay por delante. Esto sabiendo que hay desempeños sectoriales muy distintos”.

Los resultados y el tamaño de las empresas

Según señala el informe, no existe una relación clara entre el desempeño en 2020 y el tamaño de la facturación. Esta afirmación surge de analizar la muestra compartimentada entre las empresas que facturaron menos de cinco millones de dólares, entre cinco y diez millones de dólares, entre diez y 15 millones de dólares y más de 15 millones de dólares.

En ese sentido, no hay una correlación evidente entre la variación de las ventas y el tamaño de las empresas. A su vez, tampoco se observa una “correlación significativa entre el nivel de ventas y el de rentabilidad sobre patrimonio, aunque hay pocas empresas de ventas muy elevadas con resultados muy negativos”. De esta manera, “la relación entre desempeño y tamaño de las empresas resulta, probablemente, más compleja que la presunción usual de que a menor tamaño, mayores dificultades”.

Pese a lo anterior, no se debe perder de vista que, si bien no hay una relación sistemática entre tamaño y desempeño, las empresas más pequeñas tienen menos capacidad para enfrentar situaciones adversas.

.