El dato

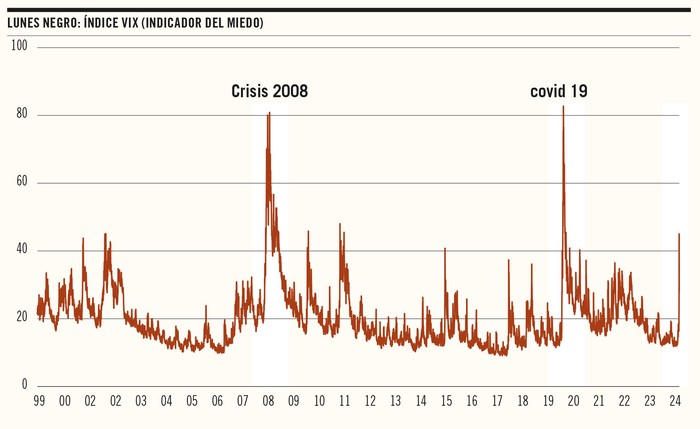

El índice de volatilidad (VIX, por sus siglas en inglés) que elabora Cboe Global Markets mide las expectativas del mercado sobre la volatilidad futura del índice S&P 500, un índice bursátil que resume la información de las 500 empresas más grandes que cotizan en las bolsas de valores de Estados Unidos. El VIX es conocido como el “índice de miedo” de Wall Street, porque suele subir cuando los inversores esperan grandes cambios en los precios de las acciones, lo que puede indicar incertidumbre o preocupación en el mercado.

Si el VIX adopta valores elevados, es porque recoge un incremento de la volatilidad (con variaciones significativas, tanto al alza como a la baja). En contraste, cuando toma valores bajos, lo que refleja es un entorno financiero relativamente estable sin grandes cambios en los precios. Luego del colapso bursátil que caracterizó al lunes, que fue de tal magnitud que evocó aquel fatídico “lunes negro” de 1987, el VIX alcanzó su pico máximo desde la irrupción de la pandemia en 2020. De hecho, alcanzó el tercer valor más alto en lo que va de este siglo, superado solamente por los registros de 2008 (crisis financiera) y por el correspondiente a marzo de 2020 como fue señalado.

Sin embargo, la situación se fue revirtiendo durante el martes y todo lo que había cerrado en rojo pasó a quedar en verde (la referencia de los colores tiene que ver con los paneles accionarios que sintetizan los movimientos de las bolsas en todo el mundo).

El contexto

¿Sobre qué pilares se sostuvieron las ganancias bursátiles de los últimos años?

Durante los últimos años las ganancias en los mercados financieros se han sostenido producto de varios pilares o supuestos. En primer lugar, el dinamismo de la economía estadounidense en el marco de la recuperación pospandemia. Asociado con esto, y con otros factores, los mercados parecían haber internalizado que la economía mundial había logrado un “aterrizaje suave”, permitiendo reencauzar la inflación sin pagar un alto costo en términos de actividad. En la jerga de los economistas, la economía parecía haberse posicionado en el denominado “escenario Ricitos de Oro”, en referencia a que no estaba ni enfriada ni sobrecalentada. Esto había generado, naturalmente, un escenario favorable para las inversiones.

Otro de los pilares mencionados tenía que ver con la revolución impulsada por la inteligencia artificial (IA) y su impacto sobre los modelos de negocio. En otras palabras, eran muy elevadas las expectativas sobre el rol de esta nueva tecnología como motor de la productividad y el crecimiento, tanto actual como futuro. A modo ilustrativo, apenas siete empresas, conocidas como los “siete magníficos” (Apple, Microsoft, Alphabet, Amazon, Tesla, Meta y Nvidia), explicaron el 52% de los rendimientos asociados al S&P 500 durante el primer semestre de 2024. Nvidia, en particular, emergió como la empresa más valiosa del mundo gracias a su liderazgo en el sector de microchips, clave para el desarrollo de los proyectos tecnológicos en curso. En este marco, el índice S&P 500 registró en julio un incremento del 20%, alcanzando un récord a mediados del mes.

Por último, el tercer pilar que se daba por sentado es que Japón no elevaría su tasa de interés ni en el corto ni en el mediano plazo, producto de una situación crónica de estancamiento y baja inflación (escenario conocido como estanflación). En efecto, esta creencia también venía contribuyendo a la favorable evolución de los mercados financieros globales.

¿Por qué empezó todo a tambalearse?

Porque se fueron acumulando diversas señales que controvierten los supuestos reseñados previamente. En ese sentido, comenzaron a flaquear esos pilares que habían operado como sostén de la generación de ganancias bursátiles y empresariales. Y todo ello atravesado por los problemas estructurales que han caracterizado el desempeño global durante los últimos años. Entre ellos destacan las tensiones geopolíticas en aumento, siempre en el marco de la disputa por la hegemonía mundial entre Estados Unidos y China, los riesgos de geofragmentación asociados a lo anterior y las perspectivas de un crecimiento mundial cada vez más magro (las expectativas sobre el desempeño económico a cinco años –mediano plazo– han venido corrigiéndose sistemáticamente a la baja durante los últimos años).

Concretamente, en Estados Unidos aumentaron los temores sobre una posible recesión, como fue señalado anteriormente, producto de las elevadas tasas de interés que han estado vigentes en los últimos dos años (en el marco del combate contra la inflación). Se entiende, en ese sentido, que la Reserva Federal (FED) podría haberse tardado demasiado en comenzar la fase de relajamiento de su política monetaria (las altas tasas en general se asocian a condiciones más exigentes para el crecimiento). En paralelo, los datos de empleo estadounidense conocidos el viernes fueron decepcionantes dadas las expectativas que se tenían, pautando una menor creación de puestos de trabajo y un incremento del desempleo (de 4,1% a 4,3%). Producto de todo ello, las expectativas sobre el recorte de las tasas por parte de la FED habían ido en aumento, anticipando que el primer recorte tendría lugar ahora en la reunión de setiembre. Esto parecía confirmar los temores sobre el potencial escenario recesivo por delante. A modo de ejemplo, según estimaciones de Goldman Sachs, el riesgo de recesión para 2025 aumentó al 25%, en comparación con el 15% que se anticipaba previamente.

En esa línea, Europa también muestra signos de debilidad asociados a los problemas estructurales que se arrastran desde hace más de una década y a las tensiones internas correspondientes, además de los impactos derivados de las tensiones geopolíticas reseñadas. China, por su parte, creció 4,7% interanual en el segundo trimestre de 2024, que es una cifra baja con relación a lo que nos tiene acostumbrados el principal motor de la economía mundial; el gigante asiático representa el 20% del PIB mundial y será responsable de un cuarto del crecimiento del PIB global entre 2023 y 2028. En ese sentido, el comercio, motor fundamental de la estrategia de crecimiento chino, mostró signos de debilidad en el último tiempo. Los datos recientes de exportaciones quedaron por debajo de lo previsto en dólares, mientras que las importaciones siguieron creciendo a un ritmo importante.

En referencia al segundo pilar identificado, los siete magníficos –las empresas tecnológicas líderes– reportaron menores ganancias en el último trimestre, lo que derivó en una caída corrección del precio de las acciones.

Por último, Japón comenzó finalmente el proceso de incremento de sus tasas de interés, con dos aumentos consecutivos recientemente (hasta 0,25%). Esto añadió mayor inestabilidad a nivel global y generó una disrupción en los mercados de divisas, producto de las estrategias financieras alentadas por ese escenario de bajo o nulo costo de financiamiento.

¿Qué sucedió el lunes?

La confluencia de todos estos factores terminó derivando en el llamado “lunes negro”, evocando los recuerdos del colapso ocurrido en 1987 cuando las acciones perdieron una quinta parte de su valor en un solo día. En Tokio, el índice Nikkei cayó un 12%, mientras que en Seúl el Kospise se desplomó un 9%. El Nasdaq en Estados Unidos también experimentó una caída significativa del 6% y, por supuesto, las criptomonedas no salieron indemnes de toda esta convulsión.

Como resultado de todo lo anterior, se generó una estampida hacia los bonos del Tesoro de Estados Unidos, considerados un refugio seguro en tiempos de incertidumbre. Los rendimientos de los bonos estadounidenses y las monedas globales también exhibieron grandes fluctuaciones, a tono con el miedo capturado por el salto del índice VIX. Este movimiento alcanzó también a la cotización del peso uruguayo, que se debilitó y profundizó la tendencia de las últimas semanas.

¿Por qué Japón estuvo en el centro?

Japón se convirtió en el epicentro de la crisis por varias razones. En primer lugar, es el principal acreedor del mundo, y por tanto tiene una influencia significativa en los mercados financieros globales. Como fue mencionado, el Banco de Japón elevó su tasa de interés hasta 0,25%, el nivel más alto desde 2008, lo que provocó una caída en las acciones.

El carry trade es otra razón importante para entender el rol de la economía japonesa en todo este contexto. Este término refiere a la práctica de financiarse en Japón, donde las tasas de interés han sido históricamente bajas (cercanas al 0%), e invertir esos fondos en otros lugares, como Estados Unidos, para obtener un rendimiento mayor. Eso fue justamente lo que comenzó a invertirse en estas semanas: aumentó el costo de financiarse en Japón (producto del aumento de la tasa) y cayó el retorno derivado en Estados Unidos (ante la expectativa de recorte de tasas).

En suma, todos los elementos descritos confluyeron para generar el colapso del lunes.

¿Cómo sigue la película?

Luego de la calma que caracterizó a los últimos días, la pregunta que queda es si estamos ante un breve ataque de locura o en la antesala de otro desastre global. En ese sentido, podría tratarse de un pánico de corto alcance, una sobrerreacción del mercado. Por ejemplo, el lunes negro de 1987 no condujo a una debacle económica en el largo plazo. De manera similar, la quiebra del Silicon Valley Bank en abril de 2023 no desencadenó una crisis sistémica del sistema financiero de Estados Unidos, como se había sugerido en aquel entonces.

Estos precedentes sugieren que, aunque los mercados puedan experimentar episodios de pánico y volatilidad, no siempre resultan en una crisis económica prolongada. Sin embargo, la incertidumbre persiste y los inversores se mantienen cautelosos ante posibles futuras turbulencias, dado los problemas estructurales que subyacen a la economía global.

Por último, si bien a partir del martes se produjeron fuertes recuperaciones en buena parte de los mercados, el escenario futuro continúa todavía incierto. En particular, resta ver qué actitud tomará la FED ante los recientes acontecimientos, dado que se ha llegado a especular incluso con un recorte de emergencia previo a la reunión de setiembre.