Desde el abandono del sistema de tipos de cambio fijos de Bretton Woods en 1971, el dólar ha reforzado su importancia como divisa clave de las relaciones monetarias y financieras internacionales: es la principal moneda de reserva de los bancos centrales del mundo, y las transacciones comerciales y los activos financieros (depósitos, obligaciones, bonos) denominados en dólares cuentan con liquidez en los mercados secundarios. Esto lo vuelve atractivo para los inversionistas financieros, en relación con el uso del euro y el yen, las dos grandes monedas cuyo valor se determina en los mercados financieros. La importancia del dólar en América Latina y en numerosos estados asiáticos se manifiesta en su uso habitual en las transacciones del mundo de los negocios, con diferente grado de dolarización de los países.

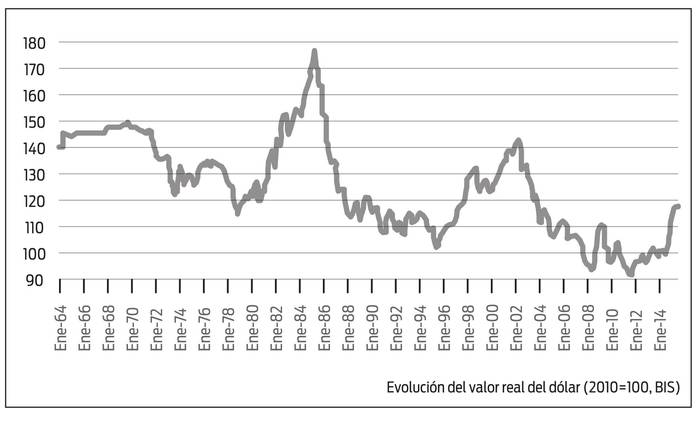

El gráfico adjunto muestra la estimación del Banco de Pagos Internacionales de la evolución del tipo de cambio efectivo real del dólar (TCER), desde fines de 1973 hasta junio del corriente año. El indicador se calcula considerando la evolución de los tipos de cambio nominales ajustada por las diferencias de las tasas de inflación de los países con los cuales Estados Unidos ha mantenido relaciones comerciales. El indicador se puede considerar una aproximación a la competitividad internacional de Estados Unidos. Los aumentos (y disminuciones) del TCER indican una apreciación (o depreciación) del dólar respecto del resto de las monedas.

Si bien se puede observar una tendencia de largo plazo a la depreciación del dólar, los movimientos observados muestran una tendencia cíclica, que el gráfico capta claramente. Dichos ciclos suelen tener efectos devastadores, especialmente por las crisis financieras que los acompañan. La apreciación de fines de los años 70 hasta mediados de los 80 constituye el marco de referencia de la crisis de endeudamiento externo de los países en desarrollo, y la apreciación que se inicia desde fines de los 90 hasta la Gran Crisis de 2007 acompaña la ola de crisis financieras que afectó a Uruguay en 2002.

Para explicar este comportamiento del dólar es preciso tener presentes dos aspectos estructurales. El primero, mencionado al inicio, es la relevancia del dólar como divisa internacional, que coloca a Estados Unidos en una situación muy particular. Con la globalización financiera los determinantes reales de las paridades cambiarias dejan de depender de los factores comerciales y pasan a influir los determinantes financieros, que parecen moverse con una lógica ajena a los déficits comerciales, la ocupación y la sustentabilidad fiscal de largo plazo de los países.

En América Latina son bien conocidas las apreciaciones de las monedas nacionales alimentadas por una entrada de capitales que las sostienen hasta el momento en que los agentes financieros consideran que la situación es insostenible y abandonan los países. Por otra parte, las empresas y familias endeudadas en dólares no pueden hacer frente a sus obligaciones, generando las condiciones para las crisis bancarias.

En segundo lugar, corresponde considerar los rasgos que ha adquirido el funcionamiento de la economía internacional liderada por las finanzas de mercado. Los fenómenos asociados comienzan a ser analizados con mayor rigor en los últimos años, tanto en las economías industrializadas como en las emergentes. En particular se ha puesto de relevancia el endeudamiento de las familias para sostener los niveles de consumo cuando los ingresos salariales permanecen estancados. Adicionalmente, se constata que los ciclos del dólar afectan la asignación de recursos en el largo plazo al desviar recursos de inversiones de largo plazo hacia actividades más rentables en el corto plazo.

En tanto país emisor de la moneda internacional, Estados Unidos ha tenido la posibilidad de actuar como prestamista en última instancia para hacer frente a la crisis de 2007, transfiriendo deudas privadas al Estado. La disminución del endeudamiento de hogares y empresas permitió recomponer la demanda interna destinada al consumo, y la depreciación del dólar permitió reactivar las exportaciones estadounidenses.

Como bien sabemos en Uruguay, para afrontar las crisis financieras de países con economías dolarizadas, como la nuestra, el papel de prestamista en última instancia -que permita paliar los efectos de las crisis financieras- se puede realizar recurriendo al endeudamiento externo (en dólares).

De esta manera, si bien la política monetaria expansiva de Estados Unidos le permitió afrontar los problemas de liquidez del sistema de pagos interno surgidos con la crisis, sus efectos no han pasado desapercibidos por el resto del mundo. Aunque permitió mantener el funcionamiento del sistema de pagos internacional, el flujo creciente de capitales de corto plazo amenazó a los denominados países emergentes a través de la consiguiente presión de la depreciación de sus tipos de cambio. Ello fue advertido en octubre de 2010 por el ministro de Finanzas de Brasil, quien alertó respecto de la necesidad de cooperación para evitar dichos efectos. En aquellos momentos mencionaba que la acumulación de reservas internacionales así como medidas prudenciales y controles directos de los flujos de capital volátiles de corto plazo permitirían evitar la volatilidad y apreciación, a efectos de protegerse de los efectos de las políticas expansionistas.

Por qué se aprecia el dólar

Con la tendencia a la apreciación del dólar, el problema adquiere nuevas facetas, que es preciso considerar con particular atención en el diseño de las políticas económicas del presente. Dos preguntas permiten ir aclarando el panorama: ¿a qué obedece la reciente apreciación del dólar?; ¿qué problemas plantea que se continúe en dicha senda?

Para contestar la primera pregunta hay que tener en cuenta la divergencia de la política monetaria entre las principales economías: expansionista en Estados Unidos hasta octubre de 2014, como se mencionó antes, al tiempo que contractiva en Japón hasta comienzos de 2013, y en el área euro hasta fines de 2014.

A ello se agregan los problemas de la continuación del crecimiento liderado por las economías del sur, especialmente vinculadas a la estrategia de crecimiento de mediano plazo de China y otros países de Asia, así como al efecto del descenso en el precio de bienes primarios, cuyo impacto más elocuente ha sido la reciente caída del petróleo.

Todo ello ocurre en un contexto de bajísimas tasas de interés (incluso negativas en términos reales), presiones deflacionarias a nivel mundial, y conformación de burbujas bursátiles e inmobiliarias que afectan a los diferentes países del planeta.

Tampoco agregan tranquilidad las expectativas de la “comunidad financiera” sintetizadas en las calificaciones internacionales de riesgos, y afectan las decisiones que toman los inversores en su estrategia de diversificar sus portafolios a escala global con objetivos de ganancias de corto plazo. Es sabido, además, que suelen guiarse por comportamientos miméticos que dan lugar a las denominadas “profecías autocumplidas”, a las que no escapa Estados Unidos.

Por su parte, la coordinación institucional de los gobiernos y bancos centrales de los países de la periferia y otros agentes públicos mediante acciones conjuntas como las que se proponen en el G20 parecen insuficientes.

En relación con la segunda pregunta, se pueden proponer algunas líneas de investigación respecto de las amenazas que plantea la apreciación del dólar. En primer lugar, sus efectos en la competitividad de los países dependerán de los socios comerciales de cada país. Es claro que la suba del dólar vuelve menos rentables las exportaciones al área del euro, Japón y China. Incluso corresponde considerar cómo afectará la apreciación del dólar a la reciente recuperación de Estados Unidos.

En segundo lugar, es relevante atender a la situación de endeudamiento en dólares de las familias y empresas de los países emergentes, por sus efectos en los balances de familias y empresas endeudadas en dólares.

En tercer lugar, debe atenderse a los efectos de la anunciada suba de las tasas de interés en Estados Unidos, en especial sus efectos en el resto del mundo por el drenaje de capitales hacia dicha economía.

En cuarto lugar, en el nuevo contexto de apreciación del dólar, se debe reconocer la dificultad de encontrar una “locomotora” del crecimiento global, como lo han sido Estados Unidos, Europa y China (y los países emergentes) más recientemente. Las dificultades encontradas por Grecia para la gestión de su deuda externa no resultan especialmente alentadoras, ya que Grecia sigue bajo la presión de la falta de liquidez internacional para iniciar una coyuntura de crecimiento que le permita superar el grave problema de endeudamiento.

En quinto lugar, el sistema monetario y financiero internacional parece incapaz de impedir la acumulación o transmisión de desequilibrios financieros internacionales, con consecuencias graves en la liquidez internacional. El peso de los mercados de capitales y las gestoras de activos en la búsqueda generalizada de rentabilidad no tiene en cuenta los riesgos que plantea la liquidez del mercado. Las tasas de interés tan bajas durante tanto tiempo y la posibilidad de su aumento pueden afectar la liquidez internacional de los países emergentes.

La coordinación regional parece un elemento sustantivo para hacer frente a las incertidumbres que plantea la economía internacional en esta nueva fase. Al menos, para los países con aspiraciones de continuar la estrategia emprendida de aumentar el empleo, mejorar su calidad, asegurar los servicios de educación y salud de la población, manteniendo la inflación a raya. La actuación coordinada en los organismos financieros internacionales requiere un mayor conocimiento por parte de la población respecto de las opciones elegidas. En tanto, la definición de una estrategia de industrialización regional mancomunada sigue siendo un desafío que a veces parece alejarse, sobre todo cuando las restricciones financieras pasan a ocupar la escena.