El Banco Central del Uruguay (BCU) divulgó el viernes las últimas encuestas de expectativas para la actividad económica y la inflación. Como fue analizado, la magnitud del rebote que pueda tener la economía este año será fundamental para recuperar parte de lo perdido en materia de empleo durante 2020. También lo será de cara a la ronda de negociación colectiva que tendrá lugar los próximos meses, una vez culminado el período puente acordado el año pasado en el marco de la octava ronda del Consejo de Salarios. Esto es así en tanto los acuerdos establecen un correctivo al final del período equivalente a la inflación del año móvil, descontado el aumento de enero (3% para la mayoría de los trabajadores del sector privado) y la caída del PIB en 2020, que todavía es un dato estimado que no se conocerá hasta finales de marzo.

Las perspectivas para la inflación

En relación con la inflación, la encuesta de expectativas correspondiente a febrero pautó una nueva moderación para todo el horizonte de proyección (2021-2023). Para este año los analistas esperan una inflación de 7,1%, tres décimas por debajo de la proyección realizada un mes atrás. Para 2022 y 2023 los registros estimados ascienden a 6,8% y 6% respectivamente (eran 7% y 6,3% en el relevamiento anterior). Fueron 26 los agentes que respondieron la encuesta para los primeros dos años y 19 quienes lo hicieron para el último.

En particular, uno de ellos fue el Centro de Investigaciones Económicas, que la semana pasada divulgó su informe de inflación detallando la dinámica mensual esperada hacia diciembre de 2022. De acuerdo con sus previsiones, la inflación continuaría moderándose en los próximos meses: en abril se ubicaría dentro del rango meta establecido por el BCU y en mayo alcanzaría el mínimo registro dentro del horizonte de proyección (6,4%). A partir de ahí la dinámica de los precios volvería a acelerarse parcialmente, cerrando el año en el entorno de 6,8% interanual. Para 2022 todos los registros mensuales serían superiores a 7,4% interanual.

Como señalaba recientemente Pablo Rosselli, la desaceleración de la inflación abre espacio para promover la reactivación también vía política monetaria, manteniendo la tasa de interés en los niveles actuales (4,5%), introduciendo bajas adicionales “y/o pagando tasas de interés más bajas en los plazos largos de las letras de regulación monetaria”. “En Uruguay no le solemos pedir a la política monetaria un papel contracíclico, porque la inflación siempre es un problema”. Sin embargo, “la inflación probablemente bajará este año a 6%-6,5%” y eso deja margen de acción para estimular la demanda por este canal.

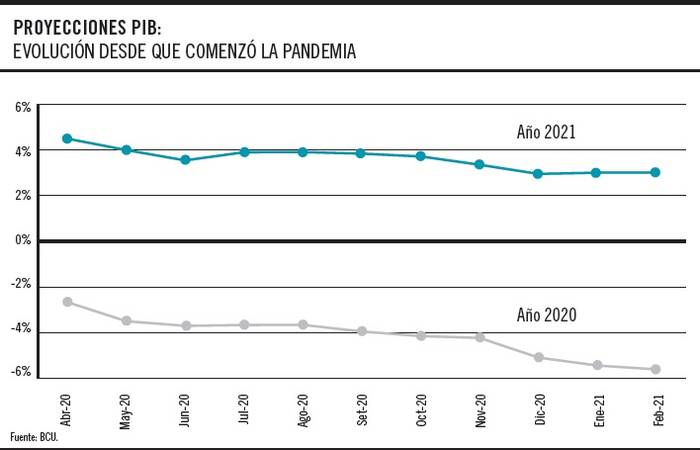

Las perspectivas para el PIB

De acuerdo con la otra encuesta de expectativas publicada el viernes por la autoridad monetaria, la economía uruguaya se habría contraído 5,7% el año pasado. Esto supone una corrección a la baja en relación con el relevamiento anterior, que anticipaba una caída de 5,5%. Semanas atrás el Ministerio de Economía y Finanzas (MEF) había transitado el mismo camino, introduciendo una fuerte revisión a la baja de sus estimaciones para 2020. Concretamente, mientras que en el encuadre macroeconómico del Presupuesto se asumió una caída de 3,5%, actualmente ese retroceso se estima en 5,8%. Esta proyección coincide con la presentada por el BCU en su último informe de política monetaria y ubica a Uruguay en una posición relativamente buena dentro del contexto regional.

De acuerdo con el último informe del Fondo Monetario Internacional para América Latina y el Caribe, la caída para la región habría sido 7,4% (7,1% si se considera solamente América del Sur). Esto nos ubica por debajo del promedio si se ordenan las contracciones a nivel nacional. En este sentido, las contracciones más acentuadas corresponden a Perú (12%) y Argentina (10,4%). En el otro extremo se encuentra Brasil, con un retroceso de la actividad equivalente a 4,5% (Paraguay también caería menos que nosotros, pero su proyección no se detalla en el informe).

Para este año los analistas consultados ubican la expansión del PIB en torno a 3%, sin cambios en relación con el relevamiento de enero. En la visión del gobierno, el nivel de actividad prepandemia se recuperaría en el tercer trimestre y el año cerraría con un crecimiento de 3,5%. Esto también supone una revisión a la baja en relación con el Presupuesto, que asumía una expansión de 4,3% en 2021. “Uno no esperaba que la covid-19 persistiera en 2021, y más de la mitad de la diferencia en esta estimación viene por el sector Turismo. Las medidas de cierre de frontera exacerban a un sector que venía con sus dificultades ya a lo largo del año”, señaló la ministra al presentar el balance y las perspectivas macroeconómicas el 8 de febrero.

A la luz de lo anterior, considerando la caída del PIB estimada al día de hoy y las perspectivas de inflación para junio, no habría correctivo de acuerdo con la pauta vigente. En este sentido, 2021 terminaría con una nueva caída del salario real. Este será uno de los temas centrales a resolver durante la próxima negociación salarial, que comenzará a partir de julio y no estará exenta de tensiones.

¿Cuáles son las perspectivas para el tipo de cambio?

Además de relevar la visión de los analistas sobre el PIB, la encuesta de expectativas económicas del BCU también contempla las previsiones para el tipo de cambio. En un contexto externo marcado por la debilidad global del dólar (dada la respuesta de política monetaria desplegada por la Reserva Federal), los agentes consultados visualizan un tipo de cambio de $ 44,8 y de $ 47,15 al cierre de 2021 y de 2022, respectivamente.