El dato

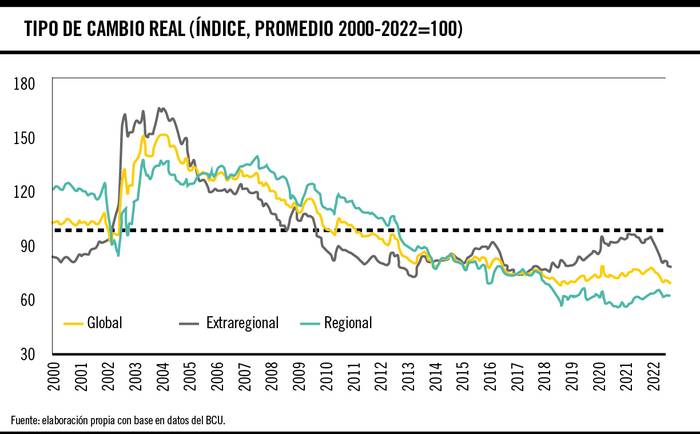

Según la información publicada por el Banco Central del Uruguay (BCU), la competitividad precio de la economía uruguaya, medida a través del tipo de cambio real, se encuentra en un mínimo histórico comparado con el promedio histórico (desde el año 2000 a la fecha). El tipo de cambio real respecto a la región, que se encuentra en mínimos históricos, tuvo una leve recuperación durante los últimos meses. Mientras tanto, el tipo de cambio real extrarregional se deterioró fuertemente. Adicionalmente, la brecha del tipo de cambio real efectivo, con relación al tipo de cambio real de fundamentos calculado por el BCU, se ubica en torno a -12%, siendo la distancia más alta desde diciembre de 2018.

El contexto

¿Qué mide el tipo de cambio real?

El tipo de cambio real intenta capturar cómo evolucionan los precios en un país en relación con otro país, u otro conjunto de países. Simplificando, intenta capturar lo relativamente más caro o barato que está, o que evoluciona, un país respecto a otro. Esto es particularmente relevante respecto a los socios comerciales de las economías. Una forma intuitiva de pensarlo es que, cuando el tipo de cambio es más alto, nos estamos abaratando respecto al mundo. Cuando es más bajo, nos estamos encareciendo.

Los valores actuales, históricamente bajos del tipo de cambio real en Uruguay, implican que sentimos que el resto del mundo es relativamente más barato. Quien conoce gente que ha viajado, puede acreditar que este fenómeno se traduce en una percepción de que el mundo se ha abaratado respecto a Uruguay. Esto se da tanto para los turistas uruguayos en la región (por ejemplo, en Argentina y Brasil), como en buena parte del mundo (por ejemplo, en los países de Europa).

Como contracara de esto, Uruguay se siente relativamente más caro para el turista extranjero respecto a sus países de origen. Esto es relevante para el turismo, pero todavía más relevante para los costos relativos de nuestra producción y el poder de compra de nuestros clientes en relación con nosotros.

¿Un tipo de cambio real bajo implica “atraso cambiario”?

La respuesta a esta pregunta no es simple.

En primer lugar, el término “atraso cambiario” parece ser más un animal de la discusión política que de la academia en economía. Para muchos agentes económicos, el “atraso cambiario” es el recuerdo de aquellos tiempos de encarecimiento “insostenible” de nuestra economía producto de un tipo de cambio administrado. En una época, el tipo de cambio era utilizado de forma administrada como herramienta antinflacionaria. Sin embargo, como el proceso de desinflación era más lento, el tipo de cambio se “atrasaba”, encareciendo al país. Dicho de otra forma, mientras la inflación iba siendo más baja cada año, durante un tiempo le ganaba a la devaluación, produciendo un encarecimiento relativo del país que muchos analistas asocian al “atraso cambiario” y que derivó en problemas importantes del sector externo.

En segundo lugar, pese a que no existe una definición académica de consenso con relación al “atraso cambiario” en la profesión y, menos aún, en un régimen de tipo de cambio flotante como el actual, una manera de mirar este fenómeno puede ser a través del tipo de cambio real de equilibrio de fundamentos. El BCU realiza una estimación de este indicador, utilizando un conjunto de variables relevantes como la productividad, el gasto público, privado y los términos de intercambio.1 Según la estimación presentada en el último informe de política monetaria, la brecha entre el tipo de cambio real de fundamentos y el observado se encuentra en su máximo publicado y alcanzó durante ese trimestre a -12% (usando el promedio de sus tres modelos).2

Por último, lo que puede afirmarse sin dudas es que nuestro país se encuentra caro respecto a la región y crecientemente más caro con relación al resto del mundo desde una perspectiva histórica. También sabemos que, cuando nuestro país se encarece con relación al resto del mundo, la discusión política suele empezar a girar en torno a la existencia (o inexistencia) de “atraso cambiario”, sus causas y sus eventuales remedios.

-

Ver metodología en informe del BCU, recuadro 2, https://ladiaria.com.uy/Ulu ↩

-

Ver Informe de Política Monetaria del 3er trimestre de 2022 https://ladiaria.com.uy/Ulv ↩