El dato

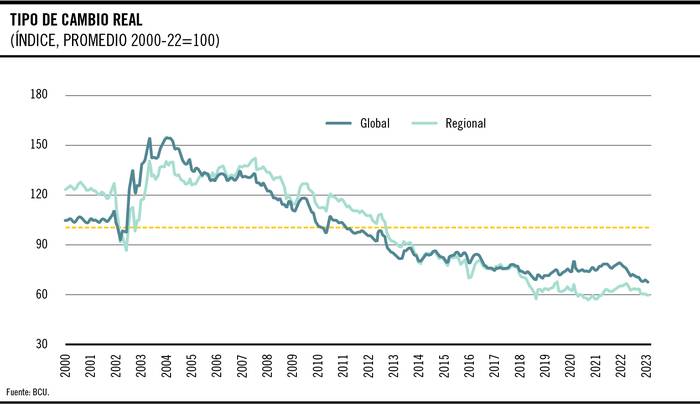

Según la información relativa al Tipo de Cambio Real (TCR) reportada habitualmente por el Banco Central del Uruguay (BCU), Uruguay se encuentra en la actualidad en su mayor momento de encarecimiento relativo frente a sus socios en lo que va del siglo XXI. Este fenómeno se descompone en un fuerte encarecimiento frente a la región, experimentado en los últimos años, al que se le sumó un encarecimiento importante respecto a los países extrarregionales desde 2022.

El contexto

¿Qué mide el Tipo de Cambio Real (TCR)?

La evolución del tipo de cambio real intenta reflejar la dinámica de los precios en un país con relación a otro país u otro conjunto de países. En términos simples, su objetivo es capturar lo relativamente más caro o barato que está un país respecto a otro, o su evolución. En el gráfico, un valor más bajo implica encarecimiento para Uruguay y, contrariamente, un valor más alto señala un abaratamiento.

En efecto, Uruguay se encuentra históricamente caro respecto a sus vecinos y al resto del mundo, una situación que compromete las perspectivas del sector exportador nacional. Como contracara de lo anterior, y como confirmarán quienes hayan viajado a Argentina, Brasil y a otras partes del mundo durante esta semana de turismo, los uruguayos sienten que el mundo se ha abaratado.

¿Un tipo de cambio real bajo implica “atraso cambiario”?

Como señalamos en otra columna, esta respuesta no es tan directa.1 En primer lugar, porque la expresión “atraso cambiario” es más un término de la discusión política que académica, dentro de esta última no existe una definición de consenso. El país podría vivir un proceso de encarecimiento por razones asociadas a sus fundamentos económicos y no por un proceso “artificial”, como el que tenemos en mente cuando se habla de atraso cambiario.

Por este motivo, otra manera de mirar este fenómeno más globalmente puede ser a través del tipo de cambio real de equilibrio de fundamentos. El BCU realiza una estimación de este indicador, utilizando un conjunto de variables relevantes como la productividad, el gasto público y privado y los términos de intercambio. Según la estimación presentada en su último informe de política monetaria, la brecha entre el tipo de cambio real de fundamentos y el observado también marca una distancia relevante en perspectiva.2 El rol de la política monetaria actual y la suba de tasas de interés en este proceso de creciente encarecimiento de la economía nacional frente a la región y el mundo ha estado en el centro de los debates económicos actuales.3

¿Qué impacto tiene el encarecimiento permanente frente a la región, y en particular frente a Argentina?

El efecto de un encarecimiento significativo de Uruguay frente a Argentina o Brasil puede imaginarse en varios actos. En un primer acto, la gran diferencia de precios aumenta los ingresos reales (en términos de capacidad de compra de bienes y servicios) de los hogares del país más caro (en este caso, Uruguay). Con los mismos pesos uruguayos, los hogares acceden ahora a más cantidades de bienes y servicios del otro lado del río que cuando el país era relativamente similar en términos de precios.

Sin embargo, al pasar el tiempo y mantenerse la situación (o incluso agravarse, como en el caso de Argentina), las pequeñas y medianas empresas de comercios y servicios, y el empleo vinculado a estas, comienzan a sentir el impacto en sus actividades. Esto sucede de forma creciente, afectando los ingresos de los hogares vinculados a estas actividades. Al mismo tiempo, parte de este entramado se sustituye por un sector informal con peores condiciones y salarios y que vive de actividades comerciales de contrabando a partir de las diferencias de precios de frontera.

¿Cómo termina la película? Dependerá de cuán permanente sea la situación y de las acciones para mitigarla y enfrentarla. En este sentido, las actuales autoridades no parecen haber planteado ni desarrollado una estrategia para esta situación, que, en el caso de Argentina, a esta altura parece permanente.

-

“¿Atraso cambiario en Uruguay?”. la diaria. ↩

-

Informe de política monetaria. Cuarto trimestre de 2022. BCU. ↩

-

“Entrevista a Adrián Fernández: los desafíos económicos de corto plazo y las razones de sus desvelos mirando hacia el futuro”. la diaria. ↩