El dato

Durante el año 2022, la rentabilidad de los grandes exportadores, medida a través del índice de excedente bruto de la industria exportadora calculado por el Banco Central del Uruguay (BCU), alcanzó su valor promedio más alto en la comparación histórica. En este contexto, el salario real, que mide el poder de compra de los trabajadores, no logró iniciar su recuperación hacia valores de 2019 y todavía se encuentra fuertemente rezagado en su recuperación.

El contexto

¿Cómo fue la performance del producto interno bruto (PIB)?

Durante este año, el PIB de Uruguay superó las expectativas de crecimiento y finalmente superó los valores previos a la pandemia. Esto implica que el conjunto de ingresos generados por la economía durante el año 2022 superará en cerca de 4% a los generados durante el año 2019.

¿Cuál fue el patrón de crecimiento?

Este nuevo nivel de producto se logró profundizando el modelo de crecimiento instalado desde la salida de la pandemia. En sus componentes de la demanda, esto se logró con un fuerte protagonismo del sector exportador, que alcanzó niveles récord; una recuperación de la inversión, fundamentalmente asociada a las grandes inversiones de UPM y obras conexas, y con una lenta recuperación del consumo que recién alcanzará, con un rezago importante, niveles similares a 2019, pese a tener un producto mayor.

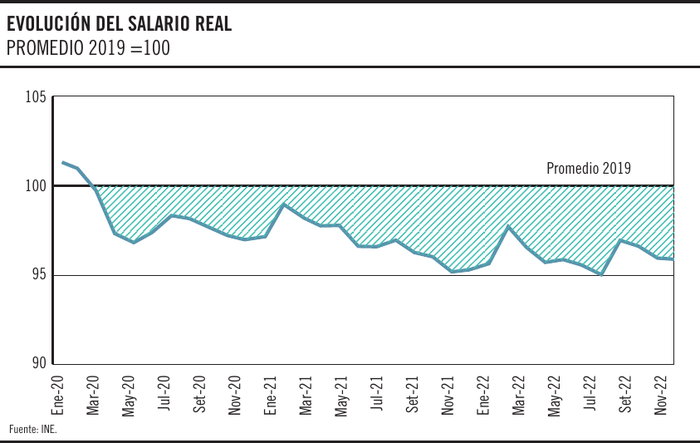

¿Cómo se comportaron los ingresos de los hogares?

De forma consistente, los ingresos de los hogares también se recuperaron muy lentamente. Esta debilidad estuvo asociada al estancamiento de los niveles salariales en niveles significativamente menores que los prepandemia, a menores niveles de jubilaciones y pensiones y al estancamiento en la creación de empleo durante el año.

Cabe destacar que durante el año se produjo incluso una gran paradoja. Pese al auge histórico del sector agroexportador durante el primer semestre del año, los ingresos de los hogares del interior del país, donde se encuentran fuertemente localizadas las principales cadenas agroexportadoras, retrocedieron.1

¿Qué pasó con la pobreza?

A pesar del crecimiento económico, la pobreza monetaria en el primer semestre de 2022 no mejoró respecto a 2021 y todavía se encuentra por encima de los valores de 2019. Además, la pobreza infantil en el tramo de 0 a 6 años incluso pudo haber subido.2

¿Qué pasó con el sector público?

Por su parte, el sector público procesó un ajuste que, según las proyecciones del gobierno en la última Rendición de Cuentas, mejorará el resultado global del sector público no monetario, sin considerar a los cincuentones, en aproximadamente 1,0% del PIB entre 2019 y 2022. La caída coincide con la baja proyectada para el pago de remuneraciones y pasividades (0,5% cada una, totalizando aproximadamente 700 millones de dólares).3

¿Qué sucedió con la inflación?

Durante el año la inflación se encontró fuera del rango meta establecido por el BCU, alcanzando por momentos prolongados valores acumulados de 12 meses cercanos a la barrera psicológica del 10%. Adicionalmente, el Ministerio de Economía y Finanzas sinceró sus expectativas de inflación para este año y el siguiente, ajustándolas a 8,5% y 6,7%, respectivamente. Ambos valores se encuentran por fuera del rango meta del BCU.4

¿Qué se espera para el 2023?

Durante los últimos meses del año 2022 las condiciones externas extraordinarias comenzaron a mostrar ciertas señales de agotamiento. Además, se desató una polémica en torno al rol de la política monetaria en el “atraso” en el valor del dólar en la plaza local y sus efectos en la rentabilidad del sector exportador.5 Durante el tercer trimestre del año reportado por el BCU, los principales motores del crecimiento enlentecieron su ritmo y la economía se encuentra al borde del estancamiento.

¿Cuál será el rol de la política económica al acercarse a las elecciones? ¿Cuán importante será la disminución de IRPF y el IASS? ¿Cómo continuará la política monetaria? ¿Cómo influirá el fin de la obra de UPM en el empleo? ¿Y el inicio de las actividades de la planta en el producto? ¿Qué sucederá con la inflación? ¿Cómo afectará el cambio de la política Covid Cero en China su tasa de crecimiento? ¿Cómo evolucionarán los precios de los bienes que exportamos e importamos? Sobran interrogantes, así que nos seguiremos reencontrando con los “Gráficos de la semana” en 2023.

-

“Paradoja: ingresos de los hogares caen en Montevideo y el interior pese al crecimiento del PIB y el boom agroexportador”. la diaria. ↩

-

“Gráfico de la semana: ¿Qué pasó con la pobreza en el primer semestre y qué deberíamos estar discutiendo?”. la diaria. ↩

-

“Gráfico de la semana: apuntes sobre la mejora del resultado fiscal”. la diaria. ↩

-

“Gráfico de la semana. Inflación: próximos años también fuera de rango según el MEF”. la diaria. ↩

-

“Gráfico de la semana: ¿Qué pasa con el dólar a nivel local?”. la diaria. ↩