La sostenibilidad del sistema de seguridad social uruguayo es un tema complejo de analizar y tensionado por variables económicas, sociales y demográficas. Tras la reforma del sistema en los años 90, se introdujo un régimen de seguridad social mixto que combina características del sistema tradicional de reparto con la creación de un pilar de ahorro individual. El primero es administrado por el Banco de Previsión Social y el segundo por las llamadas AFAP (Administradoras de Fondos de Ahorro Previsional). Para dichas administradoras se creó un mercado específico, y por ley se les otorgó la administración de los ahorros individuales de los trabajadores. Las AFAP deben rentabilizar los fondos de los trabajadores, teniendo como única fuente de ingreso el cobro de una comisión de administración.

Las comisiones y los porcentajes

Un aspecto interesante de las comisiones es que en general se las presenta en relación al salario, y por eso suenan pequeñas (0,74%, 1,73%, 1,99%). Pero si uno realiza el cálculo en relación al aporte que se hace mensualmente –lo que parece tener más sentido: de lo que pongo por mes, cuánto efectivamente llega al fondo y cuánto se queda la AFAP–, encuentra valores que oscilan entre 5% y 15% del aporte mensual.

Pero hagamos algo más sencillo. Tómese un momento y vaya a buscar el resumen que cada seis meses le manda la AFAP. Vamos, no se avergüence, no hay problema en reconocer que nunca lo ha mirado con detenimiento, que si bien lo ha intentado un par de veces, se ha mareado rápidamente en la nube de números que aparece en esos papeles. Existen casos de ingenieros con doctorados en matemática, capaces de resolver complejos problemas algebraicos, que han sucumbido al intentar analizar ese documento llamado Estado de Cuenta de la AFAP. Bueno, ánimo, vaya a buscar el resumen, que aquí lo esperamos (esa es la magia del diario, uno puede poner pausa y volver a poner play cuando quiera).

Bien, ahora que tiene el estado de cuenta en sus manos, simplemente elija un mes y, con la calculadora del celular, divida el número que dice “Comisión de administración” entre el número que dice “Aporte obligatorio sueldo”. Con eso podrá hacerse una idea exacta de cuánto le cobra la AFAP cada mes que usted aporta (si quiere saber cuánto efectivamente llega a su fondo, debe quitar además otros descuentos, como la comisión por custodia –que es pequeña– y el seguro –que no es pequeño–).

Las comisiones y las señales de mercado

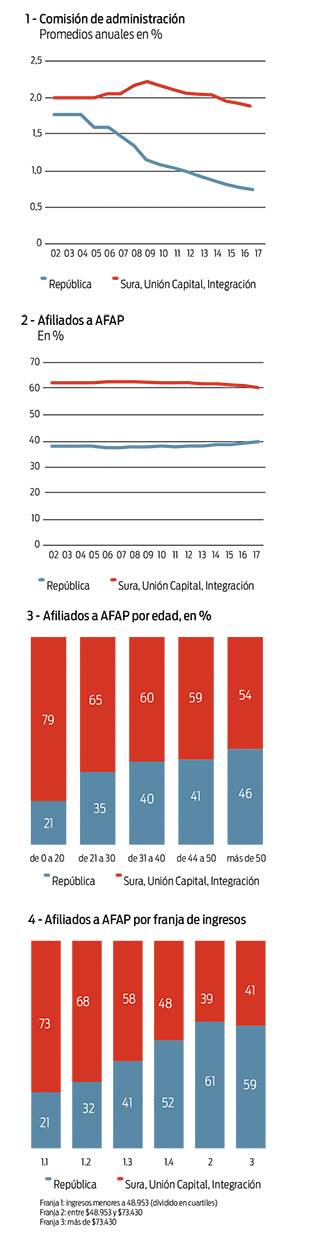

En el gráfico 1 se muestra la evolución de las comisiones de administración de las AFAP desde 2002 hasta 2017. La historia que muestra el gráfico es un descenso sostenido de la comisión que cobra República AFAP, comenzando en 1,79% y llegando a 0,74%, y un relativo mantenimiento o pequeño descenso de las comisiones de las AFAP privadas, en el entorno del 2%.(1) Por otro lado, el gráfico 2 muestra la evolución de los afiliados a las AFAP. A diferencia de la evolución de las comisiones, el panorama es similar desde hace 15 años: de cada diez personas, cuatro están afiliadas a República AFAP, y seis a una AFAP privada.

O sea, por más que en los últimos 15 años se verifica un proceso de diferenciación importante entre las comisiones de las AFAP, ese proceso no ha impactado en la distribución de afiliados.

Se podría decir que, de todas formas, cuando los individuos eligen una AFAP no miran solamente las comisiones, y que toman su decisión incorporando elementos como la rentabilidad o la seguridad de su fondo. Sin embargo, del análisis de las rentabilidades generadas por las AFAP no parece desprenderse que haya una diferencia tal que justifique pagar una comisión mayor (ni que ese hipotético diferencial –que incluso ha tenido cambios de signo– haya aumentado a lo largo del tiempo, contrapesando el aumento en la diferencia de las comisiones). Por el lado de la seguridad, cuesta creer que en un país como Uruguay los ciudadanos consideren que es más seguro que su fondo esté en manos de una administradora privada que en la estatal. La hipótesis más plausible es que, en realidad, las comisiones no funcionan como señales de mercado que condicionen la decisión de los individuos al asociarse a una AFAP.

Que las comisiones no funcionen como señales de mercado tiene, aunque parezca un trabalenguas, su contraparte dialéctica: el mercado no funciona como señal hacia las comisiones. Este elemento moldea de determinada manera el mercado de las AFAP: un mercado oligopólico con muy débiles incentivos para que las empresas ajusten sus precios con el objetivo de atraer más clientes.

Las comisiones y las personas

Si bien República AFAP concentra a 40% de los afiliados, posee 57% del Fondo de Ahorro Previsional (FAP). De esto se desprende que, en términos promedios, los afiliados a República AFAP tienen un FAP de 475.000 pesos, mientras que los afiliados a las administradoras privadas tienen un fondo promedio de 235.000 pesos.

Los datos del Banco Central del Uruguay (BCU) permiten realizar un análisis de la población de las AFAP por edad y por ingreso. El análisis por edad permite visualizar que, conforme aumenta la edad, aumenta el porcentaje de personas que están afiliadas a República AFAP (gráfico 3). Asimismo, cuanto mayor el nivel de ingresos de los individuos, también mayor la proporción que está afiliada a República AFAP (gráfico 4). Por lo tanto, las mayores comisiones del sistema recaen mayoritariamente sobre los afiliados más jóvenes (los actuales cuarentones, treintones y veintones) y de menores ingresos.

Las comisiones, las fallas de mercado y la regulación

El régimen de AFAP introducido en Uruguay en los años 90 presupone que los trabajadores toman en cuenta las comisiones como un precio y eligen en consecuencia. Sin embargo, este supuesto teórico no es necesariamente el más adecuado. Precisamente, el economista Richard Thaler recibió el premio nobel de Economía en 2017 por sus contribuciones en economía comportamental, que toma como objeto de análisis –entre otros problemas– la conducta de las personas con relación a las decisiones de ahorro para su vejez, y cómo esas decisiones se alejan del modelo de comportamiento racional asumido en la economía neoclásica. La realidad del mercado previsional uruguayo pone en tela de juicio el rol de las comisiones de administración como señal de mercado, y por lo tanto su capacidad para asignar eficientemente los recursos, indicando la necesidad de su regulación.

(1). Este diferencial en las comisiones tiene su contrapartida en las ganancias de las administradoras como empresas. El ROE (resultado sobre patrimonio) de las AFAP privadas se encuentra entre 60% y 70% anual. El de República AFAP es de entre 20% y 30%.